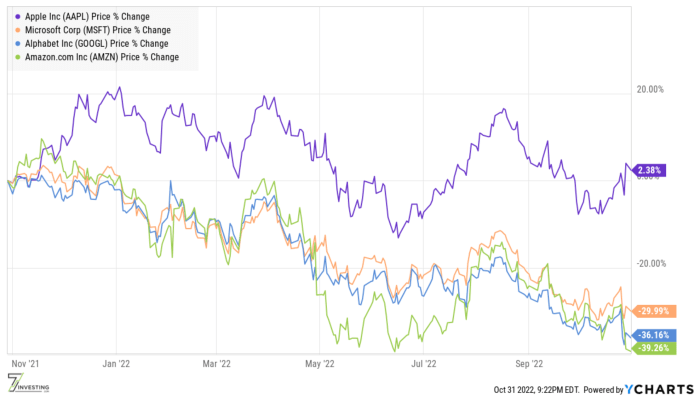

Maar in de loop van de tijd heeft het managementteam van Apple ons de waarde laten zien van zorgvuldig kostenbeheer en de ongelooflijke waarde van langetermijndenken.

Wilt u dat uw portefeuille beter presteert dan de markt? De hoofdadviseurs van 7investing ontdekken elke maand de top 7 kansen op de aandelenmarkt voor hun leden. Klik hier om 7investing voor $1 te proberen.

Fiscaal 2022 in stijl afronden En zo hebben we dat Apple fiscaal 2022 in stijl afrondt, rapportage Q4 2022 inkomsten van $ 90.1 miljard, een nieuw record, een stijging van 8% op jaarbasis. Die resultaten lijken op het eerste gezicht misschien niet indrukwekkend, maar ze zijn het gevolg van een stijging van 29% op jaarbasis in het vierde kwartaal van 4, met een wisselkoerstegenwind van 2021%. Met andere woorden, Apple zou met dubbele cijfers zijn gegroeid zonder die tegenwind van de valuta.

Indrukwekkend, de vrije kasstroom voor fiscaal 2022 bedroeg $ 112 miljard, een stijging van 20% op jaarbasis. Die groei op schaal is indrukwekkend. En dat kun je contrasteren met Meta's META apocalyptische wijk, waar de vrije kasstroomproductie implodeerde!

Apple is nauwgezet met zijn kapitaaluitgaven en geeft in een razend tempo overtollig geld terug aan de aandeelhouders. Dit kwartaal ontvingen aandeelhouders $ 3.7 miljard aan dividenden en $ 25.2 miljard werd besteed aan de inkoop van 160 miljoen aandelen. Sinds de start van het aandeleninkoopprogramma van Apple heeft het bedrijf meer dan $ 550 miljard uitgegeven aan het terugkopen van aandelen tegen een gemiddelde prijs van $ 47.

Maar het terugkopen van aandelen en het genereren van vrije kasstroom in 2022 zijn nu in de achteruitkijkspiegel. Dus wat zei het management dat de markt optimistisch maakt over de toekomst van het bedrijf?

De toekomst is helder Ten eerste lijkt de iPhone-vraag solide te zijn, in tegenstelling tot verschillende scuttlebutts wijst op een verzwakking van de vraag. Zoals ik al eerder heb opgemerkt, gaat het om de totale iPhone-verkopen en niet om de vraag of een model een lagere vraag heeft dan verwacht. In het septemberkwartaal groeide de iPhone-verkopen met 10% op jaarbasis tot $ 42.6 miljard, een record, ondanks aanzienlijke tegenwind in vreemde valuta. De vraag blijft in de meeste regio's robuust en "de prestaties waren bijzonder indrukwekkend in verschillende grote opkomende markten", waaronder een nieuw record in India. Tim Cook zei in antwoord op de vraag van een analist:

De vraag van de klant was sterk en beter dan we hadden verwacht. En houd er rekening mee dat dit bovenop een fiscaal jaar van '21 komt waarin de iPhone-inkomsten met 39% zijn gegroeid, en het is dus ook een moeilijke vergelijking. En dus waren we er blij mee.

Cook voegde eraan toe:

... sinds het begin zijn we beperkt geweest op de 14 Pro en de 14 Pro Max en we worden vandaag nog steeds beperkt.

Met andere woorden, de vraag naar iPhone blijft robuust. Voeg daarbij een absoluut record voor de Mac en een solide groei voor Wearables, Home en Accessories, en we hebben een all-round betrouwbare prestatie. Het betekent dat het ecosysteem van Apple blijft versterken, wat een goed voorteken is voor de toekomst van het bedrijf. CFO Luca Maestri versterkte dit punt toen hij sprak over de abonnementenactiviteiten van Apple:

We hebben nu meer dan 900 miljoen betaalde abonnementen voor de Services op ons platform, meer dan 155 miljoen alleen al in de afgelopen 12 maanden en het dubbele van wat we slechts 3 jaar geleden hadden.

De Apple-engine gaat op volle kracht vooruit. De kwalitatieve begeleiding van het bedrijf voor het eerste kwartaal van 1 vraagt om een groeivertraging ten opzichte van de 2023% in het vierde kwartaal van 4. Maestri verwacht dat de tegenwind van vreemde valuta een negatief effect van 2022% op jaarbasis zal hebben. Dus als Apple 8% groei realiseert, in valutaneutrale termen, vertaalt dit zich in het midden van de tienerjaren. Dat betekent nog veel meer geldgeneratie , een mooie klodder dividenden en ruime terugkopen.

De 7beleggen Afhaalmaaltijden Het gedisciplineerde kostenbeheer van Apple laat zien hoe een bedrijf kan innoveren zonder geld uit te geven als een dronken zeeman. De services-activiteiten van het bedrijf genereren inkomsten zoals een Fortune 50-bedrijf. Concurrenten zouden een moord doen om een bedrijf als de Apple Watch, iPad of Mac te hebben. Ze zijn misschien duizelig met prestaties die de helft zijn van die van Apple.

Met een steeds groter wordende installed base van trouwe klanten, Apple blijft de beste gepositioneerd om het volgende computerplatform in te luiden, of het nu augmented of virtual reality is of iets heel anders.

Over de auteur: Anirban Mahanti is een hoofdadviseur voor 7investeren . Voordat hij investeerde, werkte Anirban meer dan vijf jaar bij de Australische dochteronderneming van The Motley Fool in verschillende functies, waaronder als Director of Research en de oprichtende hoofdadviseur van de marktwinnende small-cap ASX-aandelenselectie-nieuwsbrief Extreme Opportunities. Je kunt Anirban volgen op Twitter door: klikken op deze link .