GlycoMimetics (GLYC) is een medicijnontwikkelaar in de klinische fase die streeft naar het creëren van zogenaamde op glycobiologie gebaseerde therapieën voor kanker.

Deze heeft echter een addertje onder het gras. Het is een kleine biotech-naam. Maar ondanks een marktkapitalisatie van ongeveer $ 150 miljoen, hebben opties tegen dit eigen vermogen een behoorlijke liquiditeit en zijn ze behoorlijk lucratief. Het bedrijf heeft ook veel potentie.

Mijn grootste zorg: dat Glyco zou kunnen worden gekocht voor een aanzienlijke premie, in welk geval ik veel geld op tafel zou kunnen leggen. Zeg la vie.

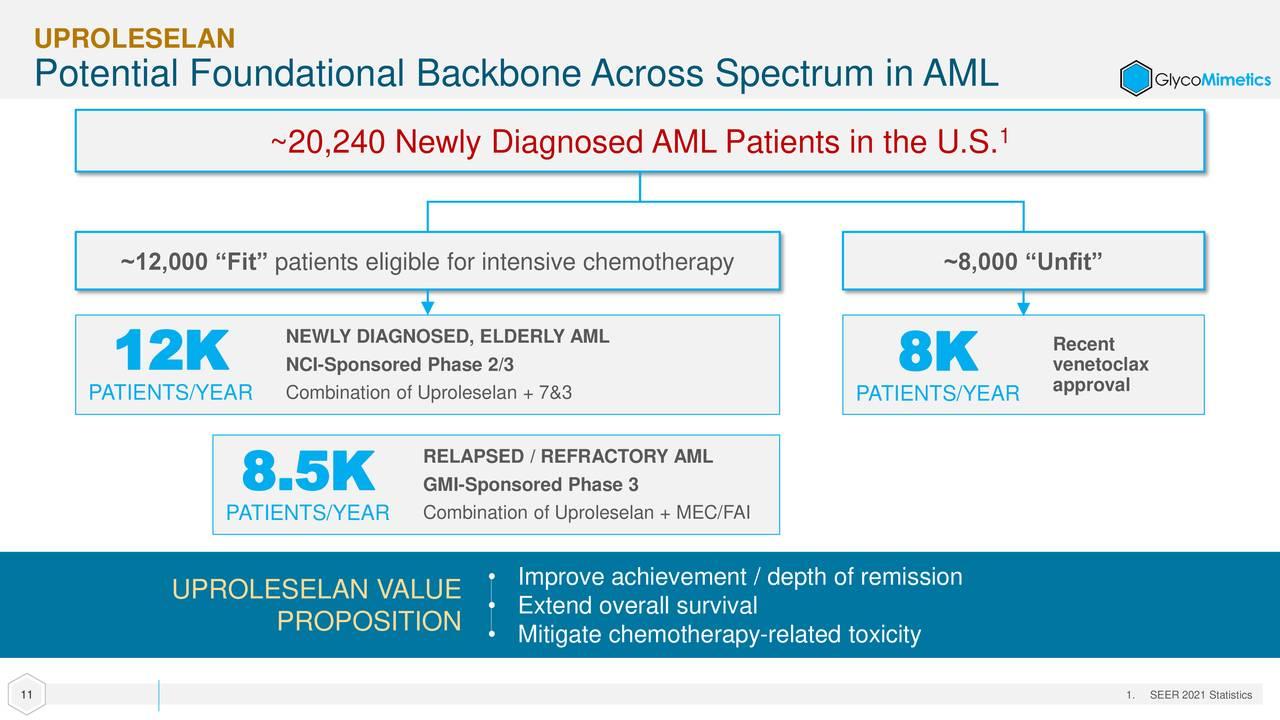

Het bedrijf heeft één klinisch actief, uproleselan, voor acute myeloïde leukemie en een andere die klinisch is goedgekeurd maar op zoek is naar een ontwikkelingspartner. Uproleselan heeft de status "fast track" gekregen van de Food and Drug Administration, de status van baanbrekende therapie van regelgevende instanties in de VS en China, en de status "wees" van de FDA en het Europees Geneesmiddelenbureau.

Deze kandidaat produceerde bemoedigende gegevens in vroege klinische onderzoeken. Op basis van deze resultaten is uproleselan opgenomen in meerdere onderzoeken in een laat stadium, waaronder een dubbelblinde, placebogecontroleerde fase 3-studie om het te evalueren bij de behandeling van 388 recidiverende patiënten met acute myeloïde leukemie. De patiënten worden 1:1 gerandomiseerd om ofwel een introductieronde van uproleselan en chemotherapie te krijgen, gevolgd door drie extra cycli van uproleselan en chemo - of een introductieronde van placebo en chemo gevolgd door drie extra cycli van placebo en chemo.

De rendementen tot nu toe waren potentieel baanbrekend. De trigger voor de algehele overlevingsgebeurtenis werd aanvankelijk verwacht rond de 22 maanden - uitstekend gezien het feit dat Astellas (ALPMF) Xospata en Jazz Pharmaceuticals' (JAZZ) Vyxeos werden goedgekeurd met mediane overlevingspercentages van 9.3 maanden en 9.5 maanden, die werden geactiveerd na respectievelijk 17.8 maanden en 20.5 maanden. In een update die in november 2022 werd verstrekt, gaf het management echter aan dat de mediane follow-up nu naar verwachting na 34.5 maanden zal worden geactiveerd, wat een aanzienlijke verbetering oplevert ten opzichte van de andere twee therapieën.

Het nieuws was zelfs zo bemoedigend dat de FDA ervoor koos om een nutsanalyse uit te voeren waarin een onafhankelijke commissie voor gegevensbewaking de gegevens van 80% van de geplande gebeurtenissen tegen het einde van het eerste kwartaal van 2023 zal beoordelen om te bepalen of de studie moet doorgaan naar 100% gebeurtenissen geactiveerd (tegen eind 2023) of de blindering van de gegevens vroegtijdig opgeheven vanwege overtuigend bewijs van voordeel. Een deblindering zou leiden tot een onmiddellijke nieuwe medicijnaanvraag door het bedrijf. Deze onthulling heeft de afgelopen maanden geleid tot een aanzienlijke en terechte rally in het aandeel.

Bovendien wordt de samenstelling van GlycoMimetics beoordeeld als een eerstelijnstherapie in een fase 262/2-studie met 3 patiënten, waarin nieuw gediagnosticeerde personen willekeurig worden verdeeld om ofwel een inleidende ronde van uproleselan en chemo gevolgd door drie rondes van uproleselan en chemo te krijgen. -OF- een introductieronde chemo gevolgd door drie chemokuren. Het fase 2-gedeelte was volledig ingeschreven in december 2021 met een tussentijdse uitlezing ergens in 2023.

Het bedrijf eindigde het derde kwartaal met iets meer dan $ 50 miljoen aan contanten en verhandelbare effecten op de balans. Dit zou het tot 2023 moeten financieren, maar het zou me niet verbazen als het bedrijf in het komende kwartaal of twee extra kapitaal ophaalt. Als ik de CFO was, zou ik die verhoging waarschijnlijk uitvoeren, als de FDA de studie ergens dit kwartaal opheft.

Optie Strategie:

Verzamel een positie in GLYC met behulp van een gedekte belstrategie. Als u de call strikes van $ 2.50 van juni selecteert, maakt u een gedekte call-order met een netto debet in het bereik van $ 1.60 tot $ 1.70 per aandeel (netto aandelenkoers - optiepremie). Deze strategie biedt neerwaartse bescherming van bijna 35% en 50% van het opwaartse potentieel, zelfs als dit aandeel niets doet gedurende de optieduur.

(Houd er rekening mee dat als gevolg van factoren zoals een lage marktkapitalisatie en/of onvoldoende openbare float, we dit aandeel beschouwen als een small-capaandeel. U dient zich ervan bewust te zijn dat dergelijke aandelen onderhevig zijn aan meer risico dan aandelen van grotere bedrijven, waaronder grotere volatiliteit, lagere liquiditeit en minder openbaar beschikbare informatie, en dat publicaties zoals deze een effect kunnen hebben op hun aandelenkoersen.)

Elke keer dat ik een artikel voor echt geld schrijf, krijg ik een e-mailwaarschuwing. Klik op "+ Volgen" naast mijn naamregel bij dit artikel.

Bron: https://realmoney.thestreet.com/investing/options/this-small-pharma-company-could-develop-into-a-nice-trade-16114058?puc=yahoo&cm_ven=YAHOO&yptr=yahoo