Prijsverlaging van ATH

2022 nadert het einde van het jaar; het is een historisch jaar geweest voor alle activaklassen vanwege de snelle verkrapping van het monetaire beleid wereldwijd en de sterkte van de Amerikaanse dollar. Het had ernstige gevolgen voor het crypto-ecosysteem, dat een breed scala aan liquidaties en margestortingen heeft gekend, evenals de ineenstorting van FTX en Luna.

Een gemengd jaar voor het Ethereum-ecosysteem zag een succesvolle fusie in september, en als gevolg daarvan was ETH netto deflatoir voor oktober. De omvang van de verliezen vanuit het oogpunt van een belegger is echter enorm geweest in het DeFi-ecosysteem.

Ethereum is momenteel 73% lager dan zijn hoogste punt ooit en zweeft rond de $ 1,200; in 2022 hebben aanzienlijke liquidaties en schuldafbouw plaatsgevonden met de val van Luna in mei en de ineenstorting van FTX in november.

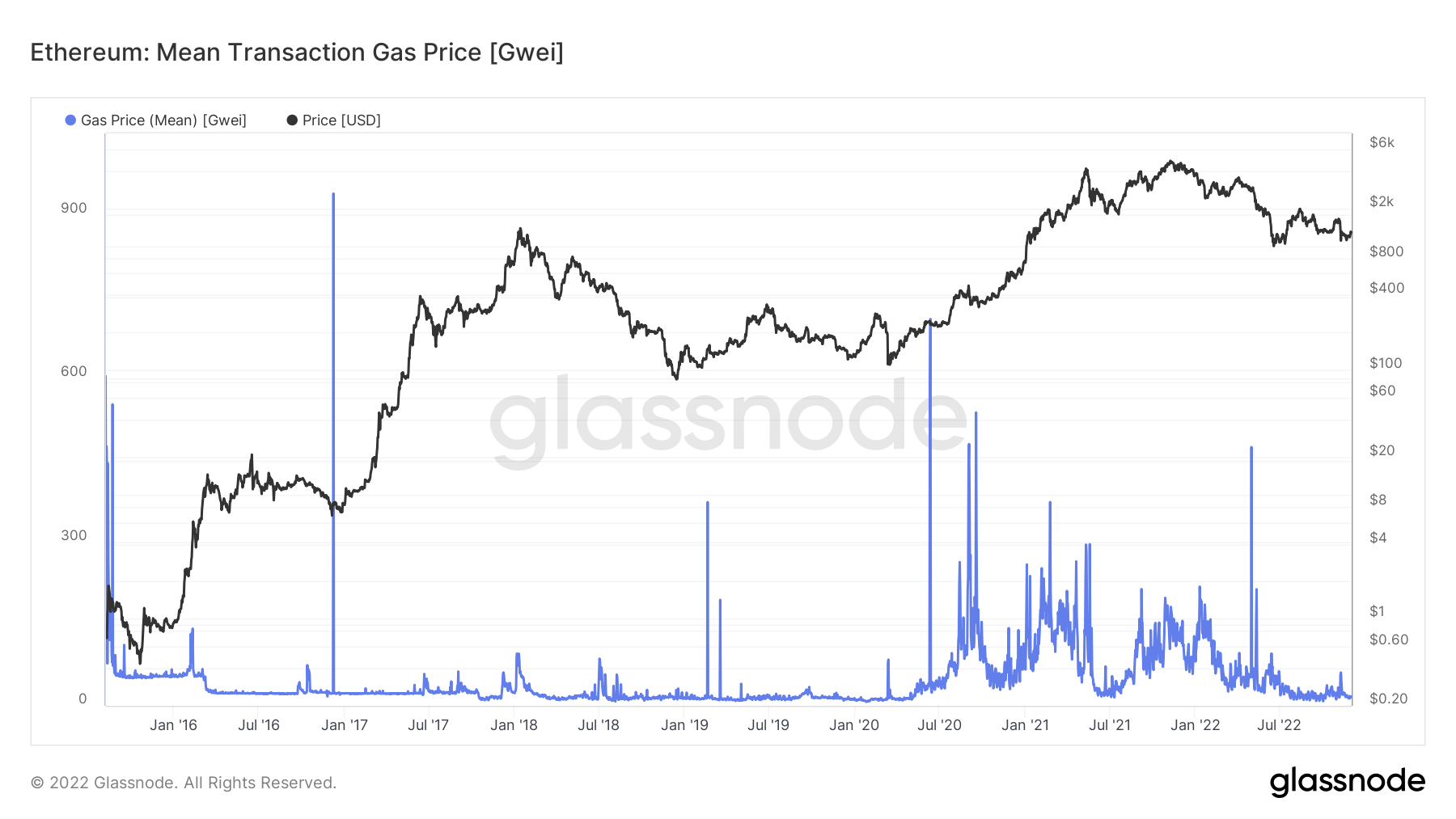

Ethereum gasverbruik van 2020 – 2022

Gasvergoedingen zijn de kosten voor het uitvoeren van een transactie of het uitvoeren van een contract. Dit kan bijvoorbeeld het omwisselen in een stablecoin of het slaan van een NFT zijn.

Sinds de zomer van 2020 zijn de gaskosten van Ethereum gestegen, voornamelijk als gevolg van de explosie van DeFi-gebruik op de keten.

Hoewel de netwerkactiviteit sinds de zomer van 2021 aanzienlijk is afgenomen, heerst nog steeds het probleem dat Ethereum een dure keten is.

Ethereum-gaskosten zijn geprijsd in gwei, een maateenheid die gelijk is aan een miljardste van één ETH. Gaskosten fluctueren afhankelijk van de congestie van het netwerk, met periodes waarin tijdens piekvraag hogere gastarieven nodig zijn om een transactie door te drukken.

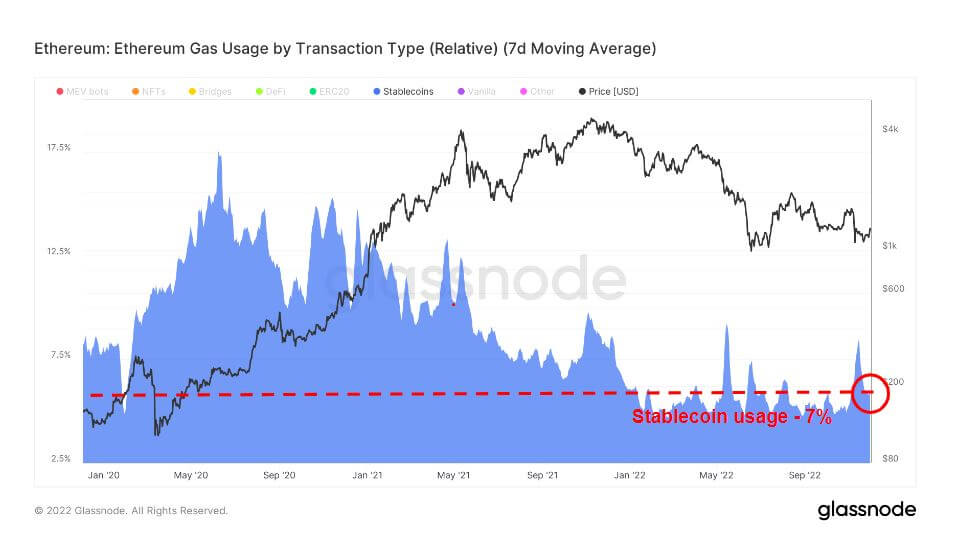

Stablecoins zijn cryptocurrencies die zijn ontworpen om prijsvolatiliteit te minimaliseren door gekoppeld te zijn aan een referentie-activum. Het referentie-activum kan een grondstof, cryptocurrency of fiat-geld zijn.

De markt biedt verschillende stablecoins, zoals asset-backed, waaronder fiat-, crypto- of edelmetaalactiva, en algoritmische, die worden toegevoegd aan of afgetrokken van de circulerende tokenvoorraad om de prijs op het gewenste niveau te koppelen.

Het huidige gasverbruik voor stablecoins is 7%, wat ongeveer gelijk is gebleven voor 2022; de massale acceptatie van stablecoins begon echter begin 2020 en bereikte een piek van bijna 20% van het Ethereum-gasverbruik.

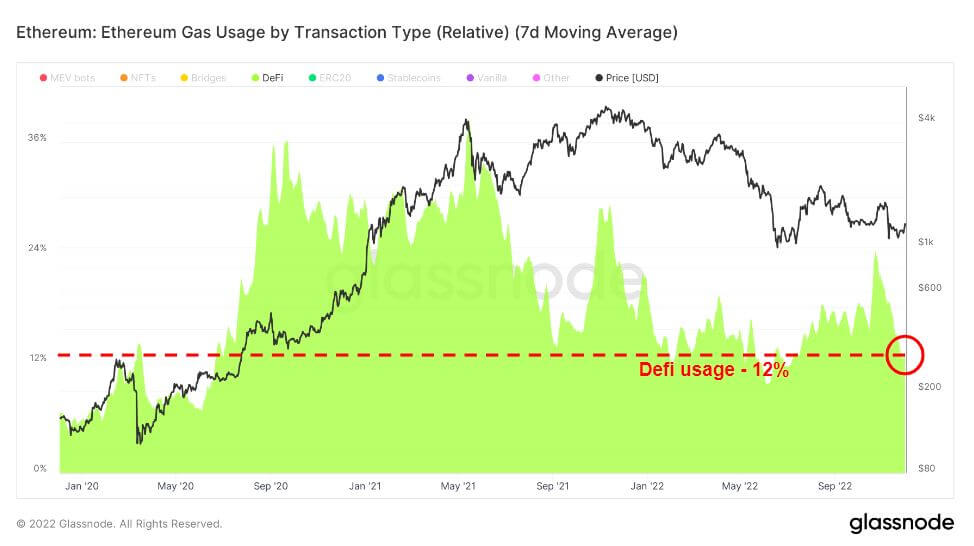

Gedecentraliseerde financiering (DeFi) is een opkomende technologie die banken en financiële instellingen uitschakelt en gebruikers rechtstreeks verbindt met financiële producten, meestal lenen, handelen en lenen.

DeFi volgde kort na de stablecoin-boom; vanaf juli 2020 kwam Uniswap naar voren als de leidende DeFi-gasgebruiker, met een piek rond juni 2021 voordat het naar beneden afnam. Het gebruik van DeFi heeft voor 12 een gemiddelde van ongeveer 2022% behouden, boven het gebruik van begin 2020.

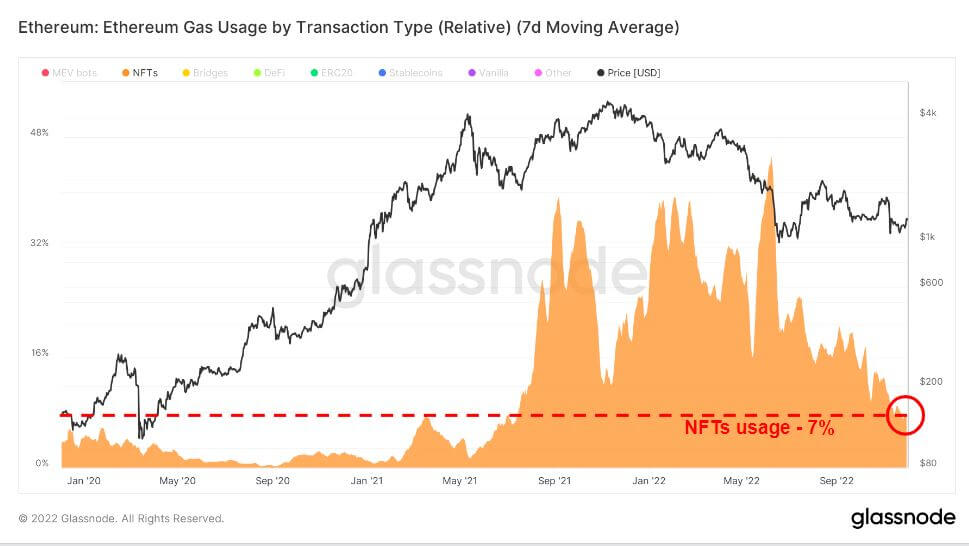

Van de trifecta waren NFT's de laatste die een hoge vlucht namen in deze cyclus en explodeerden eind 2021. Als gevolg hiervan zag OpenSea tijdens de bull run van 2021 de belangrijkste pieken in het gasverbruik door de vraag naar NFT. Vanaf juni 2022 is de vraag echter aanzienlijk afgekoeld, maar blijft hij enigszins hoog in vergelijking met voorgaande jaren.

Daling van het aantal transacties en de gasprijs

Ethereum-gasverbruik en transactietellingen zijn op het laagste punt van het jaar tot nu toe; de gemiddelde gasprijs is de afgelopen vier maanden enigszins gematigd geweest, met lichte stijgingen als gevolg van de recente fusie en de ineenstorting van FTX. Hoewel het aantal transacties het dieptepunt van dit jaar nadert, suggereert dit dat de bearmarkt zijn tol heeft geëist van gebruikers.

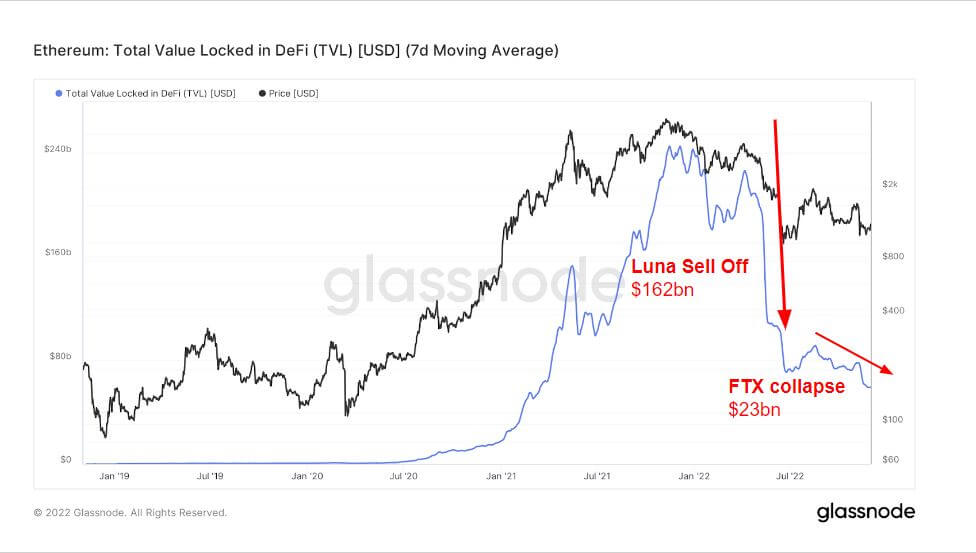

De opkomst en ondergang van TVL in DeFi (USD)

Total Value Locked (TVL) meet de totale waarde van alle activa die zijn vergrendeld in DeFi-protocollen. TVL wordt uitgedrukt in USD of ETH, terwijl DeFi-protocollen leningen, liquiditeitspools, staking en meer bieden.

De onderstaande grafiek toont de totale waarde die in heel DeFi is opgesloten, die in de zomer van 240 meer dan $ 2021 miljard bedroeg, vanwege de aard van DeFi-protocollen die hefboomwerking kunnen verkrijgen en het gebruik van lenen en uw crypto als onderpand gebruiken.

De stier van 2021 en de beer van 2022 zijn elk jaar ongekend geweest vanwege de enorme stimuleringsmaatregelen van de centrale banken in 2020, waardoor het grootste deel van de hefboomwerking en leningen in 2022 werd weggevaagd.

Tijdens de uitverkoop van Luna daalde TVL met meer dan $ 160 miljard; toegegeven, er vond een uitverkoop plaats vlak voor Luna tijdens het hoogtepunt van de bull run in november 2021, hoogstwaarschijnlijk trokken investeerders zich terug uit het ecosysteem. Bovendien resulteerde de ineenstorting van FTX in een verdere uitverkoop van $ 23 miljard, waardoor TVL op ongeveer $ 70 miljard kwam, vergelijkbaar met begin 2021.

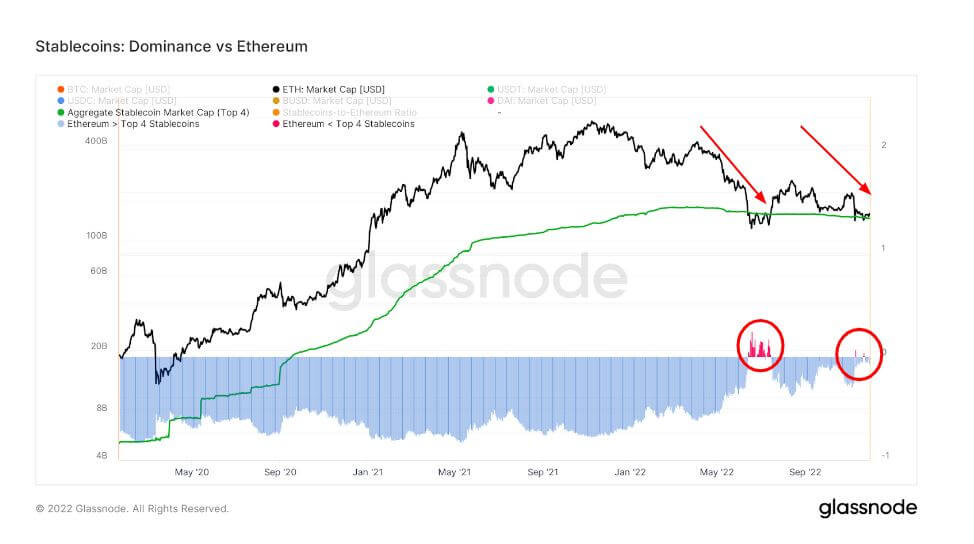

Stablecoin-prestaties als gevolg van instorting van FTX

De dominantie van Ethereum over de top vier stablecoins zit sinds mei in een neerwaartse trend, waarbij stablecoins in juni dominanter worden - toen ETH zijn laagste prijs van het jaar bereikte.

Deze grafiek vergelijkt de marktkapitalisatie van Ethereum met de totale waarde van de vier beste stablecoins USDT, USDC, BUSD en DAI. Merk op dat de voorraden van deze stablecoins worden verdeeld over meerdere host-blockchains, waaronder Ethereum.

In juni was de ETH-marktkapitalisatie lager dan de top 4 stablecoin-marktkapitalisaties vanwege Luna, en hetzelfde gebeurde tijdens de ineenstorting van FTX; echter een veel kleinere daling voor slechts een korte periode.

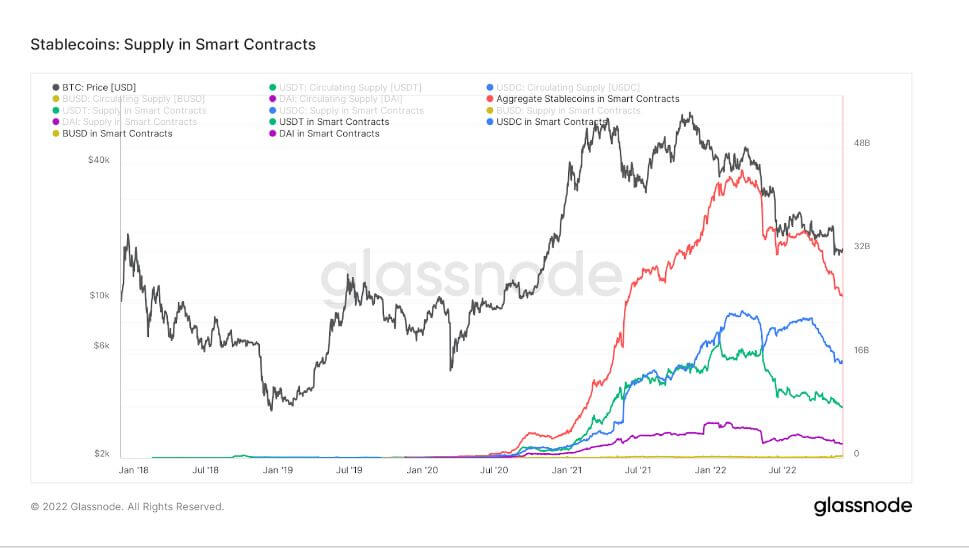

De onderstaande grafiek toont het totale aanbod dat is uitgegeven op en wordt vastgehouden in slimme Ethereum-contracten. Deze grafiek toont het totale aanbod in slimme contracten naast individuele sporen voor de top vier stablecoins USDT, USDC, BUSD en DAI.

Een andere opvallende trend in het stablecoin-ecosysteem is de sterke afname van het aanbod van slimme contracten. Het totale aanbod tijdens de piek bedroeg $ 44 miljard; sinds de ineenstorting van Luna en FTX hangt het nu rond de $ 25 miljard. Ook een significante daling in alle top 4 stablecoins.

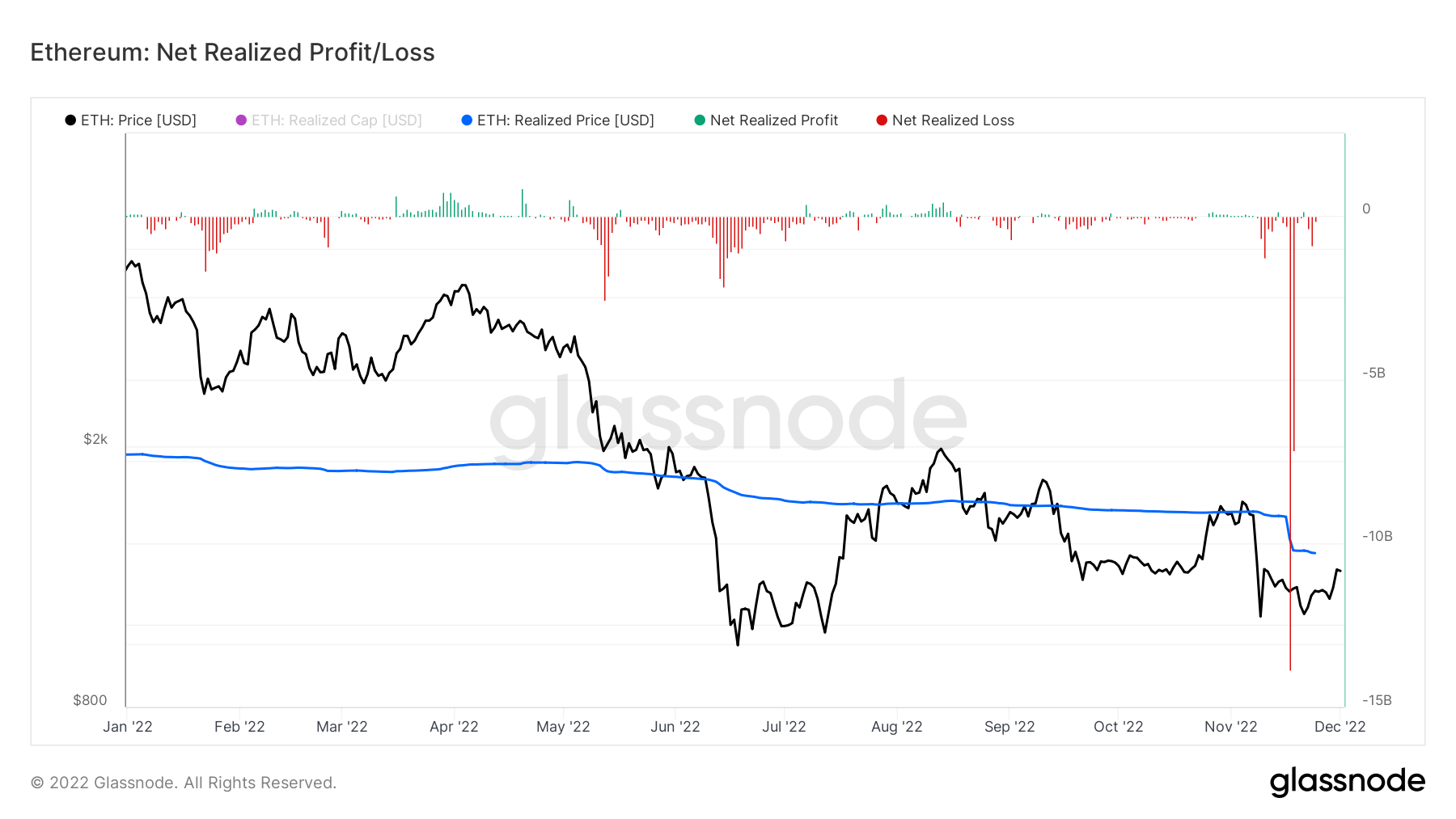

Aanzienlijke verliezen voor Ethereum

Netto gerealiseerde winst/verlies is de nettowinst of het nettoverlies van alle munten die die dag zijn uitgegeven. De prijs waartegen elke uitgegeven munt voor het laatst is verplaatst en de huidige prijs maakt de berekening mogelijk van de USD-waarde die de eigenaar in winst of verlies heeft gerealiseerd.

Gedurende de week tijdens de ineenstorting van FTX realiseerde Ethereum verliezen van meer dan $ 20 miljard, met $ 14 miljard op 17 november, meerdere keren erger dan de ineenstorting van Luna voor investeerders.

Bron: https://cryptoslate.com/market-reports/analyzing-the-current-state-of-ethereum-defi-stablecoins-nfts-post-ftx-fallout/