De meningen en meningen die hier worden geuit, behoren uitsluitend toe aan de auteur.

Nichebanken blijven uit elkaar vallen. Het faillissement van Silvergate wordt gevolgd door de Silicon Valley Bank (SVB), die op 10 maart instortte.

Na een mislukte poging om kapitaal aan te trekken, SBV is overgenomen door de Federal Deposit Insurance Corporation (FDIC). De bank wordt verkocht of geliquideerd.

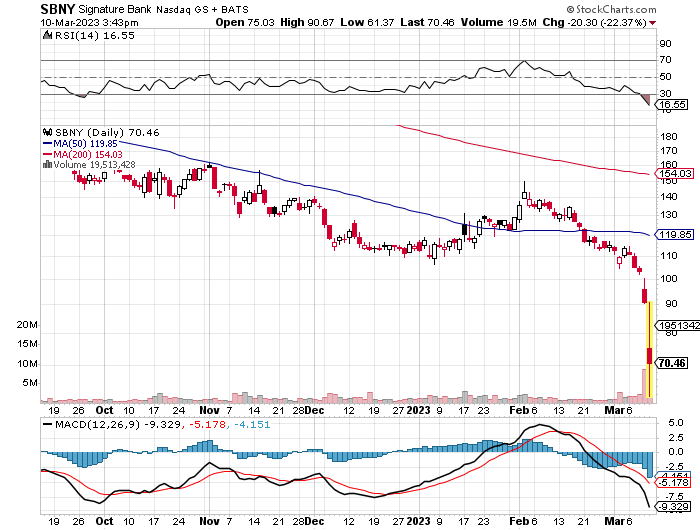

In zware handel op 10 maart staat Signature Bank op de klippen. Het is op het moment van schrijven met 21.11% gedaald naar $ 69.65, maar handelde eerder op de dag in de buurt van $ 61 ten opzichte van een eerdere afsluiting van $ 90.76. Net zoals SVB eerder deze week deed, ontkent Signature dat het kapitaalproblemen heeft.

Hoewel deze banken klein zijn, is de impact die ze hebben op de wereldmarkten merkbaar.

Volgens een recente onthulling, Cirkel hield geld vast met SVB, wat de lopende stablecoin-reserves-sage alleen maar complexer maakt. Omdat SVB nu onder FDIC-controle staat, zou het proces van liquidatie van de bank of verkoop snel moeten zijn, maar totdat het is voltooid, zijn alle reserves die Circle bij SVB had, bevroren.

Niets van dit alles is goed voor crypto's, die zowel opkomende fintech als een volatiel actief zijn.

Crypto's zijn onder sterke verkoopdruk komen te staan, met Bitcoin voor het eerst sinds januari onder de $ 20,000. Het lijdt weinig twijfel dat de cryptomarkten rechtstreeks verband houden met kapitaalstromen in het oude financiële systeem, en in feite kunnen crypto's een leidende indicator zijn voor de richting van risicovolle activa in de bredere financiële wereld.

Een oceaan van liquiditeit, voor sommigen

Elke markt bloeit of sterft bij toegang tot liquiditeit, en crypto's zijn niet anders. Op 10 maart zei John Wu, de president van Ava Labs, dat hij dacht dat het SVB-fiasco een bankrun was. Hij bleek gelijk te hebben. SVB was geen risicovolle bank, maar zodra mensen bloed in het water ruiken, kunnen er nare dingen gebeuren.

Veel mensen op de oude financiële markten herinneren zich de ramp met Lehman Brothers in 2008, of hebben er iets over vernomen. Wat velen zich niet herinneren is dat de kiem van de crisis een jaar eerder werd geplant, toen BNP Paribas opgeschorte handel in een aantal van zijn fondsen.

De reden achter de opschorting van de handel was dat de BNP-fondsen subprime Amerikaanse hypotheekobligaties aanhielden.

Aangezien deze fondsen grotendeels illiquide waren, was er volgens de bank geen marktmechanisme om ze te waarderen en konden ze dus niet worden gewaardeerd. Bij gebrek aan een koper was de waarde van de subprime-obligaties in feite nul.

Nu kleine banken en risicovolle activa hard verkopen, blijven er veel vragen op de markt. Zowel Silvergate als SVB hadden een enorme blootstelling aan zowel technologie als startups. Activa in de tech startup en VC-ruimte zijn, net als de subprime-hypotheekobligatiemarkt van 2008, grotendeels illiquide.

Aandelen in kleine bedrijven worden niet verhandeld met een marktmakend mechanisme en er is geen gecentraliseerde prijsbepalende uitwisseling. In de crypto-ruimte nemen de problemen met waardering toe. In de meeste gevallen is een token geen eigen vermogen. Zoals een analist opmerkte, zijn token als kaartjes voor een carnaval, niet als eigendom van het carnaval zelf.

Naarmate de liquiditeit verdampt en er een vlucht naar kwaliteit ontstaat, kan dit gebrek aan eigen vermogen een achilleshiel worden voor de blockchain-ontwikkelingsruimte.

De geen-eigendomscultuur

Het idee achter bitcoin was decentralisatie, en als gevolg daarvan hebben veel blockchains die vandaag de dag bestaan geen eigenaren. U kunt het platform gebruiken, maar op de een of andere manier kunt u het niet bezitten. Wanneer de tijden moeilijk worden en de liquiditeit opdroogt, wordt het werven van fondsen bemoeilijkt.

Sommige platforms hebben hiervoor tokenreserves, maar veel niet. Wanneer een bedrijf in de problemen komt en geld nodig heeft, kan het eigen vermogen verkopen. Hoewel veel mensen tokens als aandelen beschouwen, is dat in de meeste gevallen niet het geval.

Natuurlijk zijn er bedrijven in de blockchain-ruimte die wel een bedrijfsstructuur hebben, maar zoals de meeste startups zijn het kleine bedrijven die aandelen plaatsen in fondsenwervingsrondes met venture capitalists, en deze aandelen zijn over het algemeen illiquide investeringen.

In goede tijden zijn deze privé-aandelen gemakkelijk te verkopen, maar in een ruige markt, zoals subprime-obligaties, kunnen ze net zo goed waardeloos zijn.

Een bedrijf dat geen schulden kan aangaan of eigen vermogen kan verkopen, is afhankelijk van inkomsten om zijn activiteiten te financieren. Voor veel beginnende technologiebedrijven is dit simpelweg geen optie. In het slechtste geval zou de opkomende technologiesector kunnen imploderen en zal de gegenereerde IP tegen lage prijzen op de markt worden gebracht.

Hoe ziet de afgrond eruit?

Er is geen organische liquiditeit in de blockchain-ruimte vanuit een fiat-perspectief.

Fiat-geld stroomt via twee hoofdkanalen naar crypto en blockchain. Ofwel komt het van particuliere beleggers, ofwel van institutionele beleggers. Hoewel steeds meer mensen bereid zijn om crypto's als betaalmiddel te accepteren, naarmate de prijzen in fiat-termen dalen, wordt die handel vanuit fiat-oogpunt minder aantrekkelijk.

Institutionele investeerders die bitcoin omarmden, zoals Microstrategy's Michael Saylor, hebben ernstige gevolgen gehad. Dan is er het reputatierisico dat crypto's vormen voor institutionele beleggers. Als een marktleider wilt Charlie Munger or Jamie Dimon ontdekt dat een CEO van bitcoin houdt, kan dit tot ontberingen leiden.

De laatste keer dat bitcoin en crypto geconfronteerd werden met een langdurige bearmarkt, was het een andere industrie. PayPal blokkeerde iedereen die in de buurt van crypto was, en het idee dat grote banken crypto-bewaringsdiensten zouden aanbieden, was absurd.

Nu is het grote geld op zoek naar goede deals. Met slim geld kochten Apple Computer-aandelen bij $ 2 per aandeel na de ineenstorting van de dotcom. Hetzelfde slimme geld zal in 2023 op zoek zijn naar noodlijdende activa, en gezien de marktomstandigheden zal dat geld keuze te over hebben.

Over de auteur: Nicolaas Zeg is de nieuwsredacteur bij crypto.nieuws. Terwijl hij zijn werkzame leven in de beeldende kunst begon, houdt hij van schrijven. Nicholas denkt dat woorden meer kracht hebben dan beelden, en veel preciezer zijn. Gezien de keuze tussen honden en katten, geeft Nicholas de voorkeur aan honden, maar niet met een ruime marge. Hij heeft als schrijver of redactielid gewerkt bij een aantal bedrijven, waaronder Blockonomi en Grit Daily. Als hij niet aan het werk is, houdt Nicholas van koken.

Bron: https://crypto.news/svb-seized-by-fdic-signature-bank-falls-in-heavy-trade-as-bitcoin-breaks-down-opinion/