Onderzoek en ontwikkeling van digitale valuta van de centrale bank (CBDC) heeft hoge prioriteit gekregen in China en de Verenigde Staten lijken dit voorbeeld te volgen. De Federal Reserve van New York en een groep private banking-firma's hebben onlangs een proefproject van 12 weken 'digitale dollar' gelanceerd. Maar er zijn nog steeds zorgen over hoe dit van invloed kan zijn financiële vrijheid.

Op 9 maart 2022, de Amerikaanse president Joe Biden plaatste de "hoogste urgentie" op onderzoeks- en ontwikkelingsinspanningen in een potentiële digitale valuta van de Amerikaanse centrale bank. Was het een zet om relevant of concurrerend te blijven in vergelijking met andere regio's?

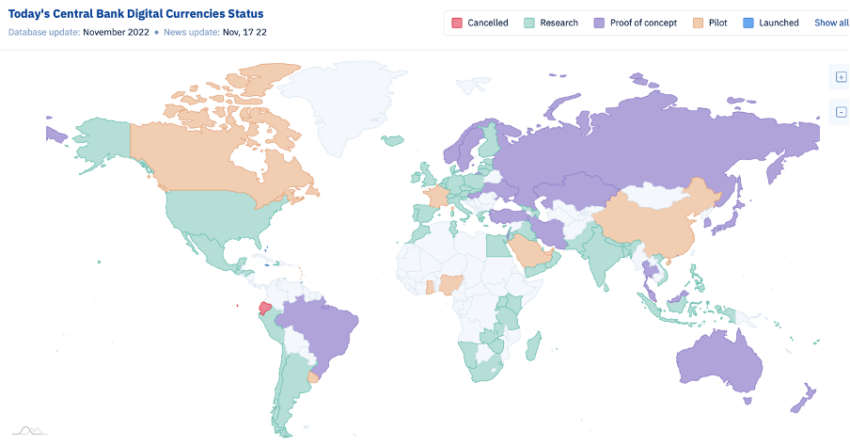

Velen zouden het daarmee eens zijn. Een handvol landen, waaronder China en Rusland, zijn al begonnen met proefprogramma's. De VS, het VK en het grootste deel van de eurozone bevinden zich nog in de onderzoeks- en onderzoeksfase. Dit is duidelijk te zien in de onderstaande CBDC-trackergrafiek:

Er is een merkbaar verschil in CBDC-ontwikkeling per regio. Westerse landen dreigen op dit punt achterop te raken.

De VS zetten nu de eerste stappen om deze kloof te dichten.

Proof-of-concept-proeven

Op 15 november werkten verschillende toonaangevende investeringsbanken samen met de Amerikaanse Federal Reserve om aan de slag te gaan met de digitale dollar. Het "Innovation Center" van de NY Fed zal zich aansluiten bij Citigroup, Mastercard, Wells Fargo, HSBC en andere grote financiële spelers om tests uit te voeren, BeInCrypto gerapporteerd.

Daar komt nog bij, de officiële post dit artikel lezen:

“De Federal Reserve Bank of New York heeft aangekondigd dat het Innovatiecentrum van New York (NYIC) zal deelnemen aan een proof-of-concept-project om de haalbaarheid te onderzoeken van een interoperabel netwerk van digitaal geld van de centrale bank en digitaal geld van de commerciële bank dat werkt op een gedeeld grootboek met meerdere entiteiten.”

De proof-of-concept duurt 12 weken en test verschillende attributen en functies van een digitale dollar.

Het project wordt specifiek uitgevoerd om de “technische haalbaarheid, juridische haalbaarheid en zakelijke toepasbaarheid van gedistribueerde grootboektechnologie” op een Regulated Liability Network (RLN).

Sleutelaspecten

De proefperiode van 12 weken zal zich richten op zes belangrijke gebieden:

- Regelgevingskader: Het platform sluit aan bij het bestaande regelgevingskader en behoudt de bestaande vereisten voor de verwerking van op stortingen gebaseerde betalingen, met name het handhaven van kennis van uw klant en antiwitwasvereisten.

- strekking: De PoC simuleert digitaal geld dat wordt uitgegeven door gereguleerde instellingen in Amerikaanse dollars, hoewel het concept zich zou kunnen uitbreiden tot operaties met meerdere valuta's en gereguleerde stablecoins.

- tokens: De PoC simuleert 100% vervangbare en inwisselbare tokens met andere vormen van geld.

- Samenwerking in de industrie: De PoC zal een dialoog omvatten met de bredere Amerikaanse bankgemeenschap, inclusief lokale en regionale banken.

- Resultaten: Na de afsluiting van de PoC zal de bankgroep de resultaten bekendmaken, waarvan ze hopen dat ze een essentiële bijdrage zullen leveren aan de literatuur over digitaal geld.

- Plattegronden: De deelnemers aan de bankgroep zijn niet gebonden aan toekomstige werkfasen zodra de PoC is voltooid.

Het nieuws over het NYIC-pilootproject volgde op een ander recent onderzoeksinitiatief van 4 november. Dubbed Project Cedar, de eerste fase van de CBDC-proef testte spottransacties in vreemde valuta.

Dit is gedaan om bepalen of een blockchain-oplossing de "snelheid, kosten en toegang tot grensoverschrijdende wholesalebetalingen" zou kunnen verbeteren.

Deelnemen aan de wedstrijd

Regio's als onder andere Rusland en China zijn al begonnen te knutselen met hoe CBDC's zouden worden gebruikt in het dagelijks leven van de gemiddelde persoon.

China heeft onlangs de mijlpaal van 100 miljard yuan ($ 13.9 miljard) in digitale yuan overschreden transactievolume op 31 augustus 2022. Dit is goed voor een volumestijging van 36.3% sinds juni.

Dit toont de snel groeiende acceptatiegraad van China's digitale yuan (ook wel e-CNY genoemd).

Volgens een People's Bank of China (PBoC) verslag, zouden burgers van geselecteerde steden in China toegang krijgen tot digitale yuan-portemonnees. China streeft ernaar uitbreiden volgens Fan Yifei, plaatsvervangend gouverneur van de People's Bank of China, de reikwijdte van zijn huidige digitale yuan-proeven tegen het einde van het jaar in het geheel van enkele van zijn dichtstbevolkte en ontwikkelde provincies.

Hoewel Rusland zich nog in de beginfase bevindt, is het ook begonnen met het leggen van de basis voor zijn digitale roebel CBDC-ondersteuning.

Blootstelling verminderen

Zowel China als Rusland hebben motieven om snel te handelen bij de implementatie van CBDC om hun afhankelijkheid van de Amerikaanse dollar te verminderen. Sommige Chinese staatsonderzoekers zelfs dreef het idee van een pan-Aziatische digitale valuta.

Het digitale token zou worden gekoppeld aan een mandje van 13 valuta's, waaronder de yuan, Japanse yen, Zuid-Koreaanse won en die van de 10 ASEAN-landen.

De South China Morning Post schreef:

“Meer dan 20 jaar diepgaande economische integratie in Oost-Azië heeft een goede basis gelegd voor regionale valutasamenwerking. De voorwaarden voor het opzetten van de Aziatische yuan zijn geleidelijk gevormd.”

Dit laat alleen maar zien waarom de VS en andere landen, zoals het VK, voorzichtig en berekenend handelen. Dat gezegd hebbende, zijn er nog steeds grote zorgen en twijfels over een wereldeconomie die draait op CBDC's.

Financiële vrijheid, toch?

CBDC's hebben het potentieel om tracking en surveillance veel gemakkelijker te maken voor overheden, wat mogelijk uitholt financiële vrijheid ondanks wat ze zouden kunnen beweren. Het is geen toeval dat de meest autoritaire regio's ter wereld degenen zijn die aan het hoofd van het peloton staan en zich haasten om ze in te zetten.

Het Internationaal Monetair Fonds (IMF) prees bijvoorbeeld CBDC's als een weg naar financiële inclusie. Maar er kunnen enkele ernstige implicaties aan het licht komen na de jaarlijkse bijeenkomst van het IMF en de Wereldbank in oktober.

Plaatsvervangend algemeen directeur Bo Li belichtte verschillende use-cases van hoe CBDC's werden bestudeerd en hoe ze de financiële inclusie konden verbeteren door programmeerbaarheid.

Hoewel zijn opmerkingen op veel reacties stuitten, omdat ze het tegenovergestelde van financiële inclusie uitbeeldden. De conclusie uit die opmerkingen is dat regeringen geld willen programmeren om te bepalen wat mensen wel en niet kunnen kopen.

In een 2021 wit papier, schreef het World Economic Forum over de mogelijke nadelen van het micromanagen van de samenleving met CBDC's. Enkele zorgen waren onder meer het stellen van limieten aan de omvang van transacties, hoeveel valuta men zou mogen aanhouden en de aard van de goederen die een persoon zou kunnen kopen.

Nick Anthony, beleidsanalist bij het Centre for Monetary and Financial Alternatives van het Cato Institute, heeft soortgelijke zorgen. BeInCrypto nam contact met hem op om commentaar te geven op de nieuwste ontwikkeling op het gebied van CBDC's.

Hij verklaarde dat:

“Veel te veel beleidsmakers - zowel in het Congres als in agentschappen - kijken naar CBDC's alsof het hun taak is om gelijke tred te houden met de Joneses. En het lijkt erop dat de pilot van de Fed daarin de volgende stap is. Maar het feit dat landen als China en Nigeria het voortouw nemen op het gebied van CBDC's zou hun signaal moeten zijn om de andere kant op te gaan.”

CBDC-implicaties

In een overzicht en de laatste ontwikkeling, de Federal Reserve Board van de Verenigde Staten uitgebracht een paper om 'Macro-economische implicaties van CBDC' te bespreken op 17 november. Het analyseerde de mogelijke positieve en negatieve punten en benadrukte de rol van een CBDC met betrekking tot monetair beleid en beloning.

Volgens deze paper zou een digitale dollar de welvaart kunnen verbeteren door 'financiële fricties op depositomarkten te verminderen, financiële inclusie te stimuleren en de transmissie van monetair beleid te verbeteren'. Er zijn echter ook enkele beperkingen:

“Een CBDC brengt aanzienlijke risico's met zich mee, waaronder de mogelijkheid van desintermediatie van banken en de daarmee gepaard gaande inkrimping van bankkrediet, evenals mogelijke nadelige effecten op de financiële stabiliteit.

Een CBDC roept ook belangrijke vragen op over de uitvoering van het monetaire beleid en de voetafdruk van centrale banken in het financiële systeem. Uiteindelijk hangen de effecten van een CBDC in belangrijke mate af van de ontwerpkenmerken, met name de beloning.”

Desalniettemin komt het niet als een totale verrassing waarom politici en banken CBDC's steunen. Dit komt omdat ze een peer-overheid/bank-peer-uitwisseling mogelijk zouden maken. U herinnert zich misschien dat premier Justin Trudeau banken daartoe opdracht gaf accounts blokkeren van zijn politieke critici in Canada.

In welke vorm dan ook, de relatie tussen een overheid en haar CBDC zal uitdagende vragen oproepen over wat financiële vrijheid werkelijk betekent.

Disclaimer

Alle informatie op onze website wordt te goeder trouw en uitsluitend voor algemene informatiedoeleinden gepubliceerd. Elke actie die de lezer onderneemt naar aanleiding van de informatie op onze website, is strikt op eigen risico.

Bron: https://beincrypto.com/us-china-cbdc-race-economic-implications-financial-freedom/