Instellingen willen in crypto stappen. Niemand maakt meer ruzie over dit punt. Het punt is dat het voor traditionele financiële spelers niet gemakkelijk is om deel te nemen aan op blockchain gebaseerde digitale activamarkten.

En hoewel regelgeving vaak wordt genoemd als het belangrijkste probleem dat institutionele adoptie tegenhoudt, zijn er ook andere, meer logistieke problemen die moeten worden aangepakt.

De belangrijkste knelpunten waarmee TradFi-handelaren worden geconfronteerd die digitale activa willen verhandelen, zijn onder meer:

- Tegenpartijrisico

- Onderpandbeheer

- Balanscontrole

Het huidige beursproces dateert van minstens 100 jaar, met dingen die in de afgelopen 50 geleidelijk zijn gedigitaliseerd.

Vanwege de manier waarop blockchain-grootboektechnologie werkt, ziet cryptohandel er een beetje anders uit. Crypto-uitwisselingen vereisen namelijk dat handelaren elke transactie voorfinancieren.

Dit creëert een operationele nachtmerrie voor handelsbedrijven omdat het vereist dat ze spreadsheets beheren die transacties over meerdere beurzen en bewaarders volgen, evenals bilaterale afwikkeling met OTC-desks. Veel bedrijven beweren dat meer dan 40% van hun personeel zich uitsluitend bezighoudt met het oplossen van dit probleem.

Waarom werken de dingen op deze manier, hoe creëert het een probleem en wat zijn enkele mogelijke oplossingen?

De aard van het probleem

Blockchain-technologie heeft geleid tot een inherente herstructurering van het clearing- en afwikkelingsproces.

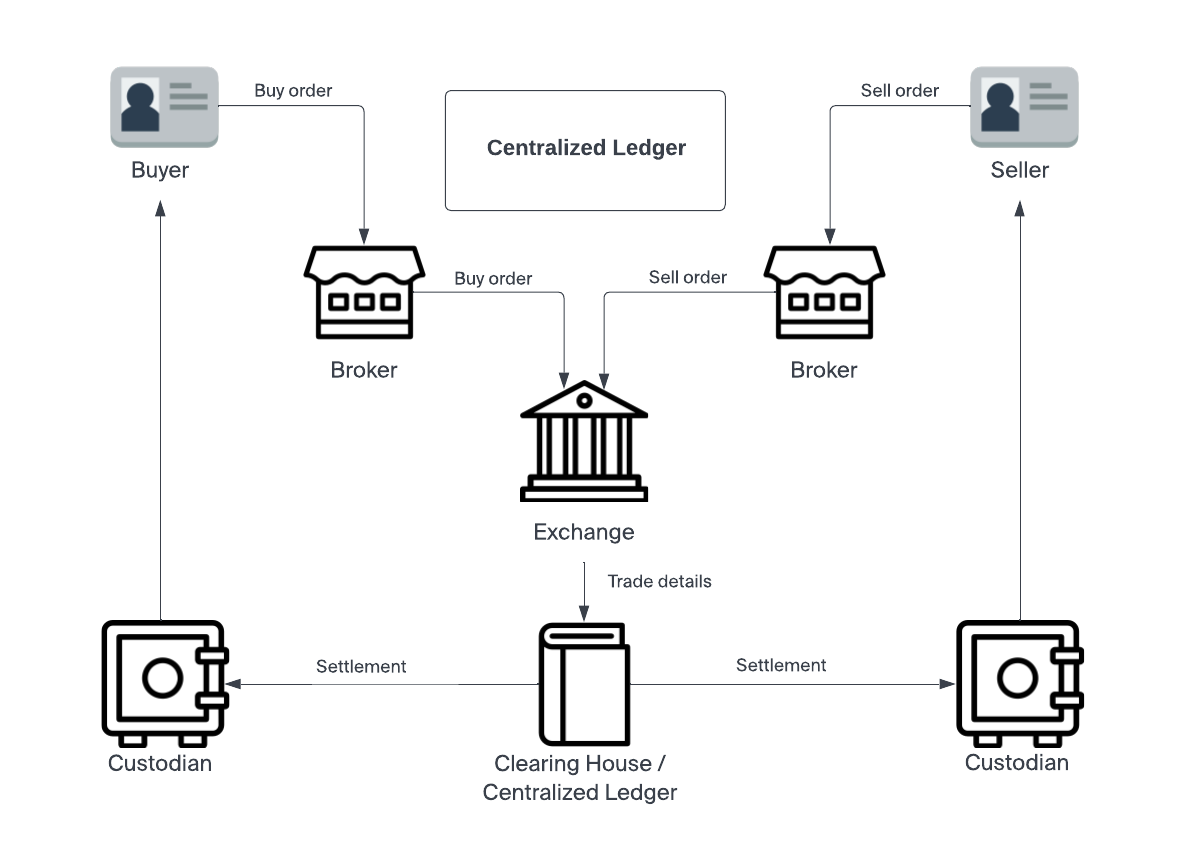

In traditionele financiering omvat dit proces drie stappen: uitvoering, clearing en afwikkeling. Deze worden afgehandeld door een tussenpersoon die bekend staat als een clearinghouse.

Uitvoering vindt plaats wanneer een makelaar de order van een belegger uitvoert om een effect te kopen of te verkopen. Het is de verantwoordelijkheid van de makelaar in dit proces om de bestelling tegen de best mogelijke prijs uit te voeren. Zodra de bestelling is gevuld, komt deze in de vereffeningsfase. Het is op dit punt dat een andere partij, een clearinghouse genaamd, de verantwoordelijkheid op zich neemt om de identiteit van de andere partij te valideren en te bevestigen dat zij het betreffende actief hebben. Zodra alle benodigde partijen zijn goedgekeurd, komt de transactie in de afwikkelingsfase. Hier wisselt het actief officieel van eigenaar tussen het verrekenkantoor en de bewaarder van de belegger.

Het clearinghuis bestaat om een neutrale partij te zijn bij de transactie tussen de beurs en de bewaarder. En het markeert het belangrijkste verschil tussen blockchain-afwikkeling. Aangezien traditionele afwikkeling vertrouwen vereist, gebruiken de tegenpartijen de neutraliteit van het clearinghouse om de belangen van beide partijen eerlijk te vertegenwoordigen. Het is wat het verrekenkantoor uiteindelijk de bevoegdheid geeft om eigendomsakten officieel over te dragen.

Maar het is belangrijk op te merken dat het clearinghouse geen activa op individuele basis uitwisselt met de bewaarder. Dit zou het proces exponentieel inefficiënter maken. In plaats daarvan salderen het clearinghuis en de bewaarders transacties over hun balansen op een manier die het aantal individuele overdrachten vermindert. Een lopende transactie van de bewaarder naar het verrekenkantoor kan bijvoorbeeld een gelijkwaardige lopende transactie van het verrekenkantoor naar de bewaarder annuleren of verrekenen.

Dit type boekhouding stelt de belegger in staat om de transactie te financieren nadat deze is afgewikkeld met de bewaarder. Dit zorgt voor kapitaalefficiëntie voor alle betrokken partijen, waardoor het totale handelsvolume toeneemt.

Afrekening op de blockchain

Maar wanneer de handel wordt uitgevoerd op een blockchain-grootboek, kunnen clearing en afwikkeling tegelijkertijd plaatsvinden. Partijen hebben hun identiteit al geverifieerd en de prijs en het volume van een transactie zijn overeengekomen in de vorm van een transactie op het grootboek. Maar dit versnelde proces is een tweesnijdend zwaard. Aangezien er geen clearinghuis is dat een balans beheert met gereguleerde bewaarders, zijn beurzen genoodzaakt voor elke transactie voorfinanciering te eisen. Er is geen T + 2 afwikkelingstijd die een tijdsperiode voor financiering mogelijk maakt. Op blockchain gebaseerde transacties kunnen plaatsvinden op een T + 0-basis. Wanneer u een crypto-uitwisseling gebruikt, "heeft u directe toegang tot de markt", zoals: Gary Gensler plaatste het in een lezing van 2018 aan het MIT over post-trade clearing, afwikkeling en verwerking.

De vereiste voor instellingen om zich aan dit model aan te passen, heeft het tempo van adoptie vertraagd. In plaats van transacties te laten afhandelen door een verrekenkantoor, maakt het op blockchain gebaseerde model het noodzakelijk voor institutionele bureaus om transacties tussen meerdere beurzen te volgen met behulp van spreadsheets.

Ongeveer 68% van de handelsbedrijven geeft aan dat inefficiënte financierings- en afwikkelingsworkflows de belangrijkste obstakels waren waarmee ze te maken kregen bij het opschalen van hun bedrijf.

Wat kan er worden gedaan om deze monumentale wegversperring te verminderen?

De oplossing

Gelukkig heeft het team van Apifiny gewerkt aan manieren om dit probleem op te lossen.

Met het Apifiny-platform maken gebruikers één account aan met één set onboarding en API's. Het platform is verbonden met meer dan 20 beurzen, waardoor gebruikers al hun transacties op één plek kunnen beheren. Overboekingen kunnen ook worden beheerd vanaf de hoofdrekening naar een externe beurs, of tussen verschillende beurzen, allemaal vanuit Apifiny.

Deze oplossing pakt de obstakels voor kapitaalefficiëntie vanuit een andere hoek aan. In plaats van een vertrouwde derde partij voor netting in te stellen, maakt het directe toegang tot de markt toegankelijker.

Apifiny-klanten kunnen overboeken tussen hun subaccounts zonder reserves op meerdere platforms te hoeven aanhouden. Deze flexibiliteit maakt de operationele knelpunten minder hinderlijk en opent de deur naar een groter institutioneel belang. Het platform ondersteunt ook beveiligde overdrachten via Fireblocks en directe overdrachten op geselecteerde beurzen.

Hoewel deze technologische innovaties de financieringscyclus meer gestroomlijnd maken, werkt Apifiny ook aan het ontwikkelen van oplossingen om de systemische uitdagingen aan te gaan. Ze zijn van mening dat een gereguleerd clearingsysteem kan worden ingesteld op een manier die de efficiëntie van blockchain-technologie benut zonder bewaarnemers en uitwisselingen te dwingen tot bilaterale afwikkeling met OTC-desks en market makers. Haohan Xu, oprichter en CEO van Apifiny zei:

"We zijn gefocust op het bouwen van de infrastructuur voor professionele handelaren of instellingen om op de meest naadloze manier toegang te krijgen tot de volledige route naar de markt."

Een vergelijking tussen de huidige gefragmenteerde markt illustreert hun aanpak.

Haohan Xu voegde toe: “Dus ons einddoel hier is het gebruik van een sterke infrastructuur als methode om een complete cryptomarkt te consolideren en aan elkaar te lijmen, zodat handelaren one-stop toegang hebben tot prijsontdekking en liquiditeit; herbalancering en beheer van fondsen voor cross-trading platform; tot post-trade rapportage en analyse.”

Deze inhoud wordt gesponsord door Apificatie.

Ontvang elke avond het beste cryptonieuws en inzichten van de dag in je inbox. Abonneer u op de gratis nieuwsbrief van Blockworks .

Brian Nibley

Brian NibleyBrian is een freelance schrijver die sinds 2017 verslag doet van de cryptocurrency-ruimte. Zijn werk is verschenen in publicaties zoals MSN Money, Blockchain.News, Robinhood Learn, SoFi Learn, Dash.org en meer. Brian draagt ook bij aan de investeringsnieuwsbrieven van Nicoya Research en analyseert technische aandelen, cannabisaandelen en cryptovaluta.

Bron: https://blockworks.co/news/understanding-the-biggest-institutional-adoption-bottleneck-poor-settlement/