Introductie

MicroStrategy, opgericht in 1989, is een Amerikaans bedrijf dat business intelligence, mobiele software en cloudgebaseerde diensten levert. Onder leiding van Michael Saylor, een van de drie medeoprichters, beleefde het bedrijf zijn eerste grote succes in 1992 na het binnenhalen van een contract van $ 10 miljoen met Mcdonald's.

Gedurende de jaren negentig zag MicroStrategy zijn omzet jaarlijks met meer dan 1990% groeien, terwijl het zichzelf positioneerde als een leider op het gebied van data-analysesoftware. Het begin van de dot.com-hausse aan het einde van de jaren negentig gaf een boost aan de groei van het bedrijf en culmineerde in 100 toen het naar de beurs ging.

En hoewel het bedrijf al tientallen jaren een hoofdbestanddeel van het wereldwijde zakelijke klimaat is, was het pas toen het zijn eerste verwierf Bitcoins in augustus 2020 dat het onder de radar van de crypto-industrie kwam.

Saylor haalde het nieuws door van MicroStrategy een van de weinige beursgenoteerde bedrijven te maken die BTC aanhouden als onderdeel van hun schatkistreserveringsbeleid. Destijds zei MicroStrategy dat zijn investering van $ 250 miljoen in BTC een redelijke hedge tegen inflatie zou bieden en het in staat zou stellen om in de toekomst een hoog rendement te behalen.

Sinds augustus 2020 koopt het bedrijf periodiek grote hoeveelheden Bitcoin, wat zowel de prijs van zijn aandelen als BTC beïnvloedt.

Op het moment van MicroStrategy's eerste Bitcoin-aankoop handelde BTC tegen ongeveer $11,700, terwijl MSTR handelde tegen ongeveer $144. Op het moment van schrijven schommelt de prijs van Bitcoin rond de $22,300, terwijl MSTR de vorige handelsdag sloot op $252.5.

Dit vertegenwoordigt een daling van 75.6% ten opzichte van het hoogste punt van MSTR in juli 2021 van $ 1,304. Gecombineerd met de prijsvolatiliteit van Bitcoin, heeft de scherpe daling van de aandelenkoers van het bedrijf in de afgelopen twee jaar velen ertoe aangezet om MicroStrategy's strategie voor treasurybeheer te bekritiseren en zelfs actief short te gaan.

In dit rapport duikt CryptoSlate diep in MicroStrategy en zijn posities om te bepalen of zijn ambitieuze inzet op Bitcoin ervoor zorgt dat zijn aandelen momenteel ondergewaardeerd zijn.

MicroStrategy's Bitcoin-bezit

Vanaf 1 maart 2023, MicroStrategy gehouden 132,500 BTC verworven tegen een totale aankoopprijs van $ 3.992 miljard en een gemiddelde aankoopprijs van ongeveer $ 30,137 per BTC. De huidige marktprijs van Bitcoin van $ 22,300 brengt het BTC-bezit van MicroStrategy op $ 2.954 miljard.

De Bitcoins van het bedrijf werden verworven door middel van 25 verschillende aankopen, waarvan de grootste op 24 februari 2021. Destijds kocht het bedrijf 19,452 BTC voor $ 1.206 miljard toen BTC handelde tegen iets minder dan $ 45,000. De op één na grootste aankoop vond plaats op 21 december 2020, toen het 29,646 BTC verwierf voor $650 miljoen.

Tijdens de ATH van Bitcoin begin november 2021 waren de 114,042 BTC MicroStrategy ruim $7.86 miljard waard. Door de inzinking van Bitcoin tot $15,500 begin november 2022 werd het bezit van het bedrijf gewaardeerd op iets meer dan $2.05 miljard. Op dat moment bereikte de marktkapitalisatie van alle MSTR-aandelen $ 1.90 miljard.

Zoals de analyse van CryptoSlate aantoonde, duurde het tot eind februari 2023 voordat de marktkapitalisatie van MicroStrategy op één lijn kwam met de marktwaarde van zijn Bitcoin-bezit. De discrepantie tussen de twee bracht velen ertoe zich af te vragen of MSTR niet ondergewaardeerd zou kunnen worden.

Het bepalen van over- of onderwaardering vereist echter meer dan alleen kijken naar de marktkapitalisatie van MicroStrategy.

De schuld van MicroStrategy

Het bedrijf heeft $ 2.4 miljard aan schulden uitgegeven om zijn Bitcoin-aankopen te financieren. Per 31 december 2022 bestaat de schuld van MicroStrategy uit het volgende:

- $ 650 miljoen aan 0.750% converteerbare senior notes met vervaldag in 2025

- $ 1.05 miljard aan 0% converteerbare senior notes met vervaldag in 2027

- $ 500 miljoen aan 6.125% senior beveiligde obligaties met vervaldag in 2028

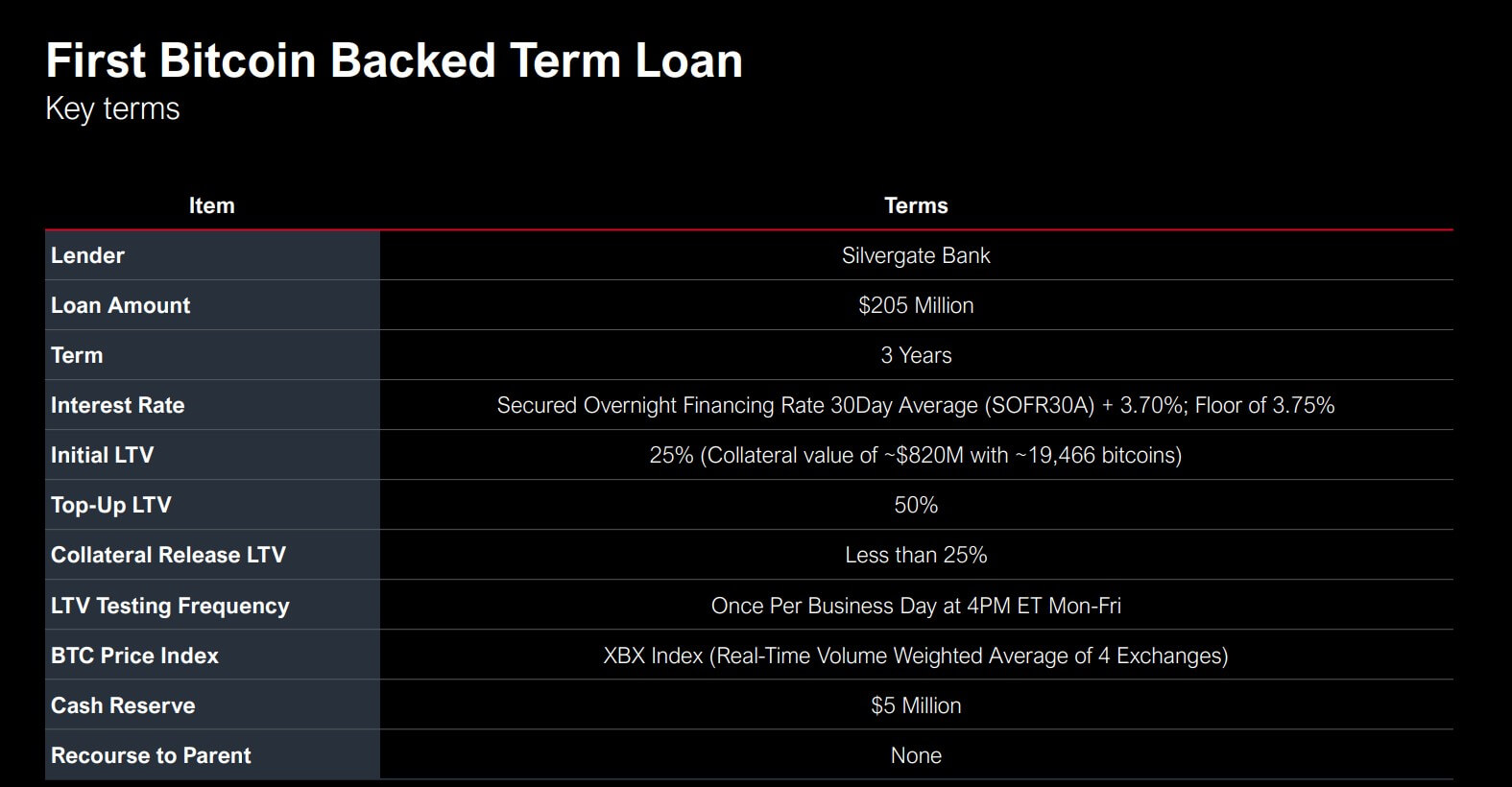

- $ 205 miljoen onder een beveiligde termijnlening

- $ 10.9 miljoen aan andere langlopende schulden

De tarieven die het bedrijf behaalde op de converteerbare obligaties van 2025 en 2027 bleken enorm gunstig, vooral in het licht van de recent stijgende rentetarieven. De voordelen die MicroStrategy op de converteerbare obligaties heeft opgebouwd, worden echter tenietgedaan door de risico's die MicroStrategy in maart 205 nam met zijn beveiligde termijnlening van $ 2022 van de Silvergate-bank.

De lening was gedekt door 19,466 BTC, destijds $ 820 miljoen waard, met een LTV-ratio van 25%. Tot de vervaldag in maart 2025 moet de lening gedekt blijven met een maximale LTV-ratio van 50%. Als de LTV de 50% overschrijdt, moet het bedrijf zijn onderpand aanvullen om de ratio terug te brengen tot 25% of minder.

De crash van Terra in juni 2022 veroorzaakte volatiliteit in de markt waardoor MicroStrategy 10,585 BTC extra in het onderpand moest storten. Naast volatiele Bitcoin-prijzen, resulteerde de variabele rente die Silvergate leende, in een rentevoet op jaarbasis van 7.19%, wat het bedrijf aanzienlijk onder druk zette.

De recente controverse rond Silvergate, gedekt door CryptoSlate, bracht velen ertoe zich zorgen te maken over de toekomst van de lening van MicroStrategy. Het bedrijf merkte echter op dat de toekomst van de lening niet afhankelijk is van Silvergate en dat het bedrijf dat wel zou doen voortzetten de lening afbetalen, zelfs als de bank failliet gaat.

Van de 132,500 BTC die het bedrijf bezit, zijn slechts 87,559 BTC onbezwaard. Afgezien van de 30,051 BTC die werd gebruikt als onderpand voor de door Silvergate gedekte termijnlening, plaatste MicroStrategy 14,890 BTC als onderdeel van het onderpand voor de 2028 senior gedekte obligaties. Als het onderpand voor de Silvergate-lening zou moeten worden aangevuld, zou het bedrijf kunnen duiken in de 87,559 onbezwaarde BTC.

Saylor merkte ook op dat het bedrijf ander onderpand zou kunnen plaatsen als de prijs van Bitcoin onder de $ 3,530 zou dalen, wat een margestorting op de lening zou veroorzaken.

MSTR versus BTC

MicroStrategy, een van de grootste sterren van de dotcom-boom, heeft zijn aandelen door periodes van intense volatiliteit in tijden van expansie zien gaan.

Na de beursgang in 1998 zag MSTR zijn prijs met meer dan 1,500% stijgen, met een piek in februari 2000 op meer dan $ 1,300. Na een spectaculaire prijsdaling die het begin markeerde van de dotcom-crash, kostte het bedrijf meer dan tien jaar om de $ 120 aandelenkoers die het in 1998 had gepost terug te winnen.

Vóór de eerste Bitcoin-aankoop in augustus 2020 werden de aandelen van MicroStrategy verhandeld tegen $ 160. September zorgde voor een opmerkelijke rally die de prijs in februari 1,300 naar een nieuwe piek van $ 2021 duwde.

Sindsdien heeft MSTR een opmerkelijke correlatie gepost met de prijsbewegingen van Bitcoin, waarbij de prestaties van het bedrijf nu gekoppeld zijn aan de cryptomarkt.

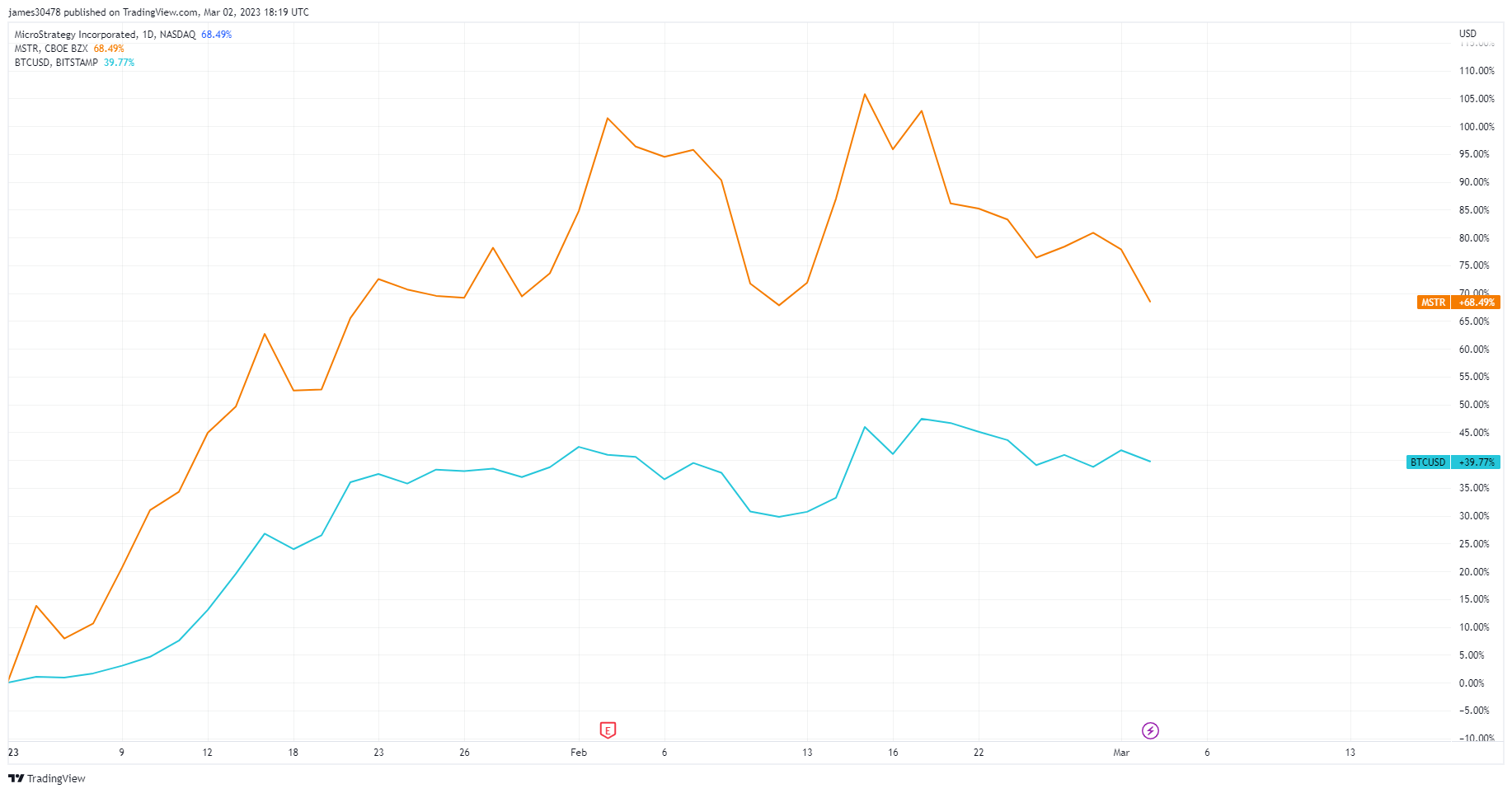

Met een stijging van meer dan 68% sinds het begin van het jaar presteerde MSTR beter dan BTC, dat zijn prijs met iets minder dan 40% zag stijgen.

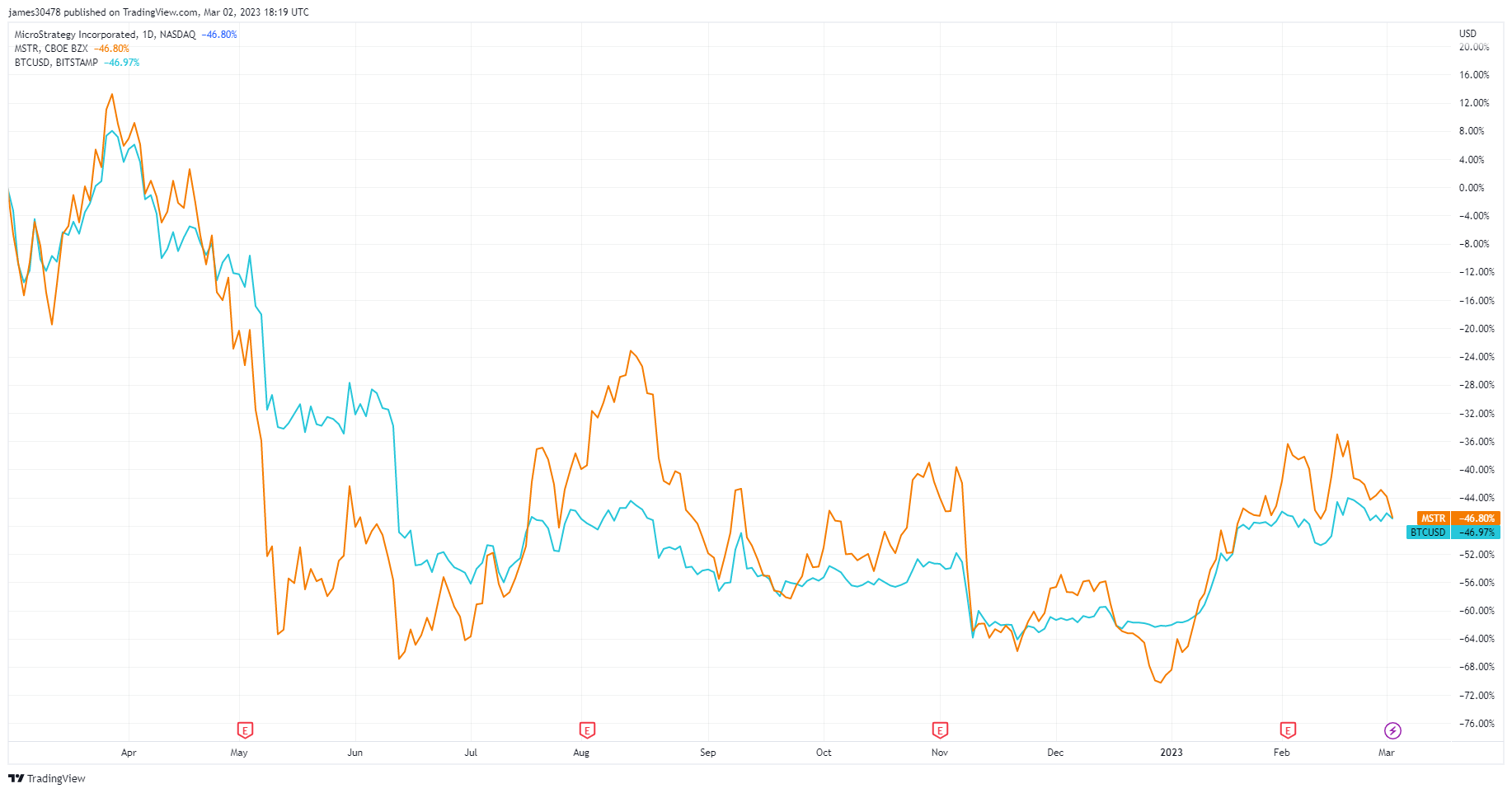

MSTR volgde de prestaties van Bitcoin op een schaal van één jaar, aangezien beide een verlies van 46% boekten.

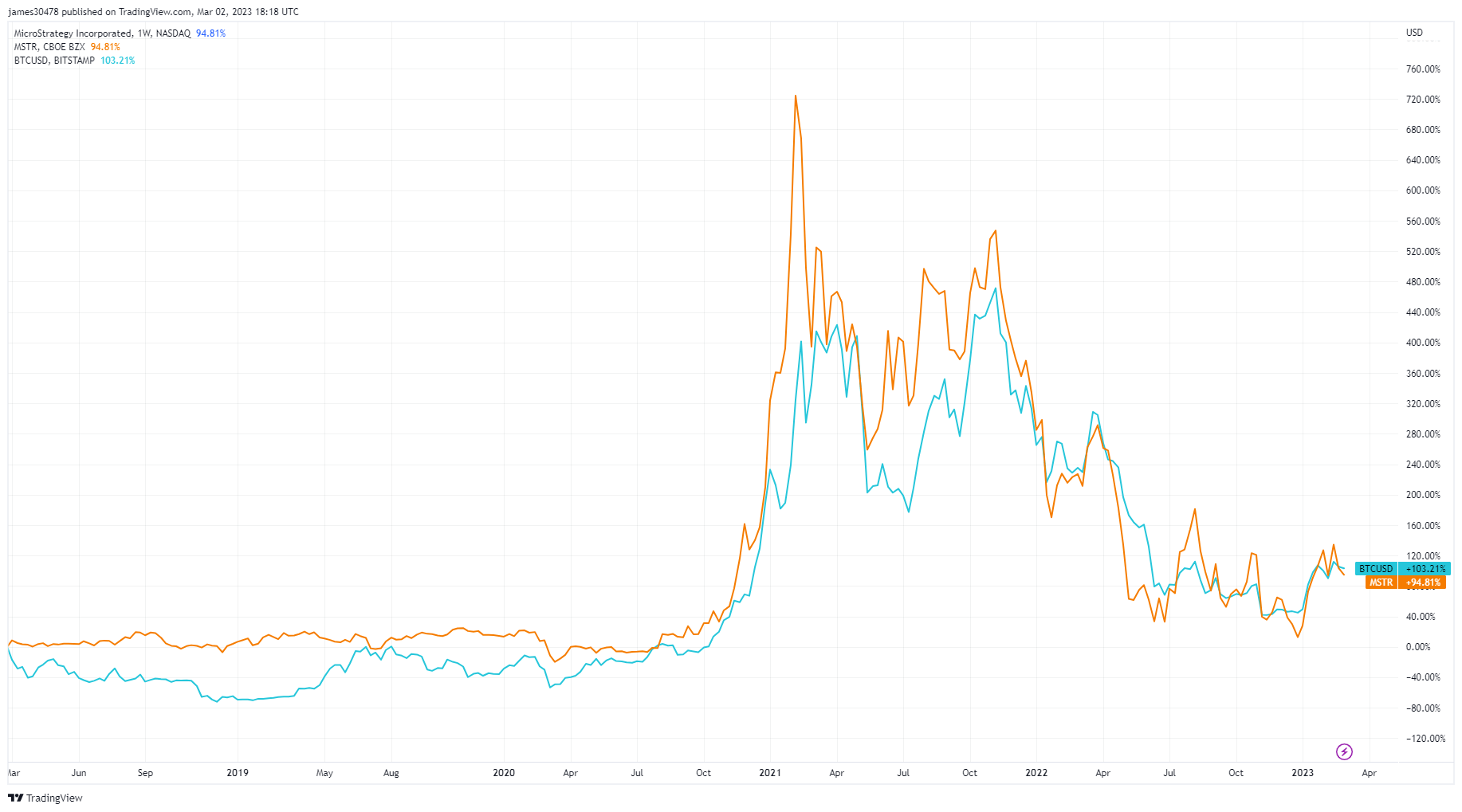

Uitzoomen naar een tijdsbestek van vijf jaar toont een opmerkelijke correlatie in prestaties, waarbij BTC iets beter presteerde dan MSTR met een stijging van 103%.

De marktprestaties van MSTR werden echter vaak overschaduwd door de verslechterende financiële overzichten van MicroStrategy. Aan het einde van het vierde kwartaal van 2022 heeft het bedrijf gerapporteerd een bedrijfsverlies van $ 249.6 miljoen, een stijging ten opzichte van $ 89.9 miljoen in het vierde kwartaal van 2021. Dit bracht het totale bedrijfsverlies van het bedrijf voor 2022 op $ 1.46 miljard.

Het boekhoudkundige raadsel

Met een operationeel verlies van $ 1.46 miljard in 2022, een risicovolle lening waarvoor mogelijk nieuwe zekerheden nodig zijn en een volatiele cryptomarkt erachter, ziet MicroStrategy er zeker niet overgewaardeerd uit.

Het gerapporteerde bedrijfsverlies van het bedrijf kan echter zijn winstgevendheid vertroebelen. De SEC vereist namelijk dat bedrijven niet-gerealiseerde kwartaalverliezen op hun Bitcoin-bezit rapporteren als bijzondere waardeverminderingsverliezen. Volgens de Bitcoin Accounting Treatment van MicroStrategy draagt het bijzondere waardeverminderingsverlies van het bedrijf bij aan het bedrijfsverlies. Dit betekent dat een negatieve verandering in de marktprijs van Bitcoin wordt weergegeven als een aanzienlijk verlies op de kwartaaloverzichten van MicroStrategy, ook al heeft het bedrijf het activum niet verkocht.

Op 31 december 2022 rapporteerde het bedrijf een bijzonder waardeverminderingsverlies van $ 2.15 miljard op zijn Bitcoin-holdings voor het jaar. Het rapporteerde een operationeel verlies van $ 1.32 miljard vóór belastingen.

Conclusie

Gezien de correlatie van MSTR met de prestaties van Bitcoin, zou een bullmarktrally het aandeel terug kunnen duwen naar het hoogtepunt van 2021.

De traditionele financiële markt heeft historisch gezien moeite om het snelle groeitempo van de crypto-industrie bij te houden. Het soort volatiliteit waaraan de cryptomarkt gewend is geraakt, zowel positief als negatief, komt nog steeds zelden voor op de aandelenmarkt. In een bull-rally die vergelijkbaar is met degene die Bitcoin naar zijn ATH bracht, zou MSTR het aanzienlijk beter kunnen doen dan andere technologieaandelen, waaronder de large-cap FAANG-giganten.

Hoewel de groei van MSTR de groei in de cryptomarkt zou kunnen nabootsen, is het hoogst onwaarschijnlijk dat het bedrijf de komende jaren enige significante volatiliteit in zijn aandelenkoers zal zien. Als MicroStrategy zijn schulden blijft aflossen, zal het in het komende decennium buitengewoon goed gepositioneerd zijn om de vruchten te plukken van een crypto-zware markt.

De langdurige reputatie zou het een go-to proxy kunnen maken voor instellingen om blootstelling aan Bitcoin te krijgen, waardoor vraag ontstaat die de koopdruk hoog houdt.

Bron: https://cryptoslate.com/market-reports/is-microstrategy-undervalued/