Voor de eerste keer ooit is de Amerikaanse staatsschuld hoger dan ooit $ 31 biljoen deze maand, op een moment dat de Federal Reserve zich terugtrekt van het kopen van staatsschuld en de belangstelling van buitenlandse investeerders ervoor afneemt.

Nu de grootste spelers uit beeld zijn, is Treasurys nu op zoek naar een andere betrouwbare groep kopers. Volgens strateeg Matthew Hornbach van Morgan Stanley lijdt het weinig twijfel dat de effecten uiteindelijk in iemands handen terecht zullen komen. De grotere vraag, zegt hij, is tegen welke prijs die effecten dan via marginale spelers zullen worden gekocht en verkocht.

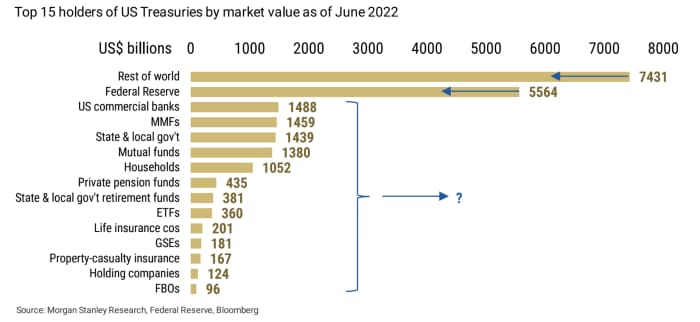

Bron: Morgan Stanley Research, Federal Reserve, Bloomberg

De afwezigheid van grote kopers voor Treasurys is gewoon een andere bron van zorg op de lijst van zorgen die de Amerikaanse staatsobligatiemarkt teistert. De markt, gewoonlijk de diepste en meest liquide vastrentende markt ter wereld, wordt in feite geconfronteerd met afnemende liquiditeit - wat volgens een aantal handelaren, academici en goeroes op de obligatiemarkt zou kunnen een crisis creëren. Bovendien is de Treasury-markt Britse tegenhanger heeft recente wilde verkopen meegemaakt die hebben geleid tot interventies van de Bank of England en de vrees hebben gewekt voor een overloop naar de Amerikaanse markten.

Lezen: Britse crisis vloeit over in Amerikaanse junkschuld en Opinie: De aandelenmarkt zit in de problemen. Dat komt omdat de obligatiemarkt 'zeer dicht bij een crash' is.

“Een grote verscheidenheid aan actoren in de economie koopt Amerikaanse staatsobligaties. Of de kopers nu commerciële banken, vermogensbeheerders of Amerikaanse huishoudens zijn, de schatkistpapieren die door de overheid zijn uitgegeven, zullen door iemand worden gekocht”, schreef Hornbach dinsdag in een notitie. De meer relevante vraag voor beleggers in het algemeen "is niet wie de effecten zal kopen, maar tegen welke prijs?"

Dalende obligatiekoersen vertalen zich in hogere rendementen op staatsobligaties en op dit moment liggen die rendementen boven of niet ver van 4% - niveaus die in meer dan tien jaar niet zijn gezien. Theoretisch zouden verdere dalingen van de obligatiekoersen de rendementen nog verder opdrijven, waardoor risicovolle activa zoals aandelen minder aantrekkelijk zouden worden, in een tijd waarin sommige marktdeelnemers het idee een bijna 5% Fed-funds tariefdoel op de radar. Toenemende verwachtingen voor een rentedoel van 5% fed-funds zouden de rente op staatsobligaties waarschijnlijk naar 5% duwen.

In de afgelopen 30 jaar of meer was de Fed de belangrijkste factor die het niveau van de rente op staatsobligaties bepaalde - die zich in de tegenovergestelde richting van de prijzen bewegen - sinds haar rentebeleid en forward guidance de verwachtingen drijft, zei Hornbach.

Nu de centrale bank de rente in decennia in het hoogste tempo verhoogt om de ongebreidelde inflatie in bedwang te houden, krimpt ze ook haar balans nadat ze eerder dit jaar een einde maakte aan de obligatie-aankopen - allemaal met de bedoeling de financiële voorwaarden te verkrappen.

Ondertussen hebben buitenlandse investeerders – geleid door die in Japan en China, die de weg vrijmaakten voor de rest van de wereld om van 2001 tot 2010 aanzienlijke posities in Treasury’s te verwerven – sinds 2014 consequent hun bezit aan Amerikaanse staatsobligaties afgebouwd, aldus het rapport. Morgan Stanley-strateeg.

Gegevens verstrekt door Barclays

BARC,

op dinsdag schetst over het algemeen een negatief beeld voor de Amerikaanse vastrentende markten. Kortom, het toonde aan dat de uitstroom van obligatiefondsen in de week die eindigde op 5 oktober toenam, net toen de buitenlandse bewaarnemingen van Treasury's bij de Fed daalden.

Op dinsdag keerden traders terug van de Columbus Day-vakantie die de Amerikaanse obligatiemarkt in de vorige sessie sloot. Twee-

TMUBMUSD02Y,

en 10-jaars Amerikaanse obligatierendementen

TMUBMUSD10Y,

ging dinsdag naar het hoogste punt in twee weken, terwijl de 30-jarige

TMUBMUSD30Y,

bereikte het hoogste niveau sinds 2014. Dow Industrials eindigde met 0.1%, terwijl de S&P 500

SPX,

en Nasdaq Composite eindigde lager.

Bron: https://www.marketwatch.com/story/why-questions-are-swirling-about-who-will-buy-more-than-31-trillion-of-us-debt-and-at-what- prijs-11665507637?siteid=yhoof2&yptr=yahoo