De tweede helft van het jaar hoeft niet eng te zijn. Hoewel de verraderlijke weg zich tot laat in de zomer zou kunnen voortzetten, moet men ervan uitgaan dat de inflatie zal beginnen af te nemen als gevolg van de vele desinflatoire krachten die zich zouden kunnen manifesteren.

In ieder geval zijn veel intrigerende hoogrentende aandelen de afgelopen weken veel goedkoper geworden. Ondanks lagere prijzen, een negatief momentum en zwakkere macrovooruitzichten hebben veel Wall Street-analisten hun consensus over de 'Strong Buy'-rating van analisten gehandhaafd.

Gezien de eigenzinnige sterke punten van elk bedrijf, zou ik zeggen dat dergelijke beoordelingen welverdiend zijn, aangezien analisten druk bezig zijn met het verlagen van de lat voor de meeste andere bedrijven in de tweede helft van het jaar.

In dit stuk gebruikten we Vergelijkingstool van TipRanks om drie hoogrentende obligaties van dichterbij te bekijken waar Wall Street nog geen genoeg van heeft.

Suncor-energie (SU)

Suncor Energy is een Canadees energiebedrijf dat de afgelopen jaren een behoorlijk moeilijke rit heeft doorgemaakt. Het bedrijf implodeerde toen de olieprijzen in 2020 van een klif daalden. Hoewel het dividend het slachtoffer was van de ineenstorting van de olieprijs, lijkt Suncor bereid de verloren tijd in te halen nu het tij eindelijk in zijn voordeel is gekeerd.

In tegenstelling tot de meer conventionele olieproducenten in Amerika is Suncor een belangrijke speler in de oliezanden van Alberta. Western Canadian Select (WCS)-olie wordt doorgaans met korting verhandeld ten opzichte van West Texas Intermediate (WTI). Gezien de hoge productiekosten en de hoge emissies hebben energiebedrijven met oliezandactiviteiten de neiging om met korting te handelen ten opzichte van hun concurrenten. Op termijn kan de komst van door oplosmiddelen ondersteunde technologieën de onderliggende economische aspecten van het opereren in de Canadese oliezanden verder verbeteren en de relatieve korting ten opzichte van conventionele olieproducenten verkleinen.

Vooruitkijkend zou ik verwachten dat Suncor het meeste uit de olie-hausse blijft halen zolang deze duurt. Zelfs als de olieprijs een recessie-gedreven daling te wachten staat, zou het veerkrachtige geïntegreerde bedrijf het bedrijf moeten helpen een al te pijnlijke daling te doorstaan.

Op het moment dat we dit schrijven, worden de aandelen van Suncor verhandeld tegen iets minder dan 10.5 keer de achterblijvende winst. Dat is ongelooflijk goedkoop, gezien de operationele cashflow die het bedrijf het komende jaar kan genereren. De opbrengst van 4.07% is overvloedig en in lijn met die van Amerikaanse producenten.

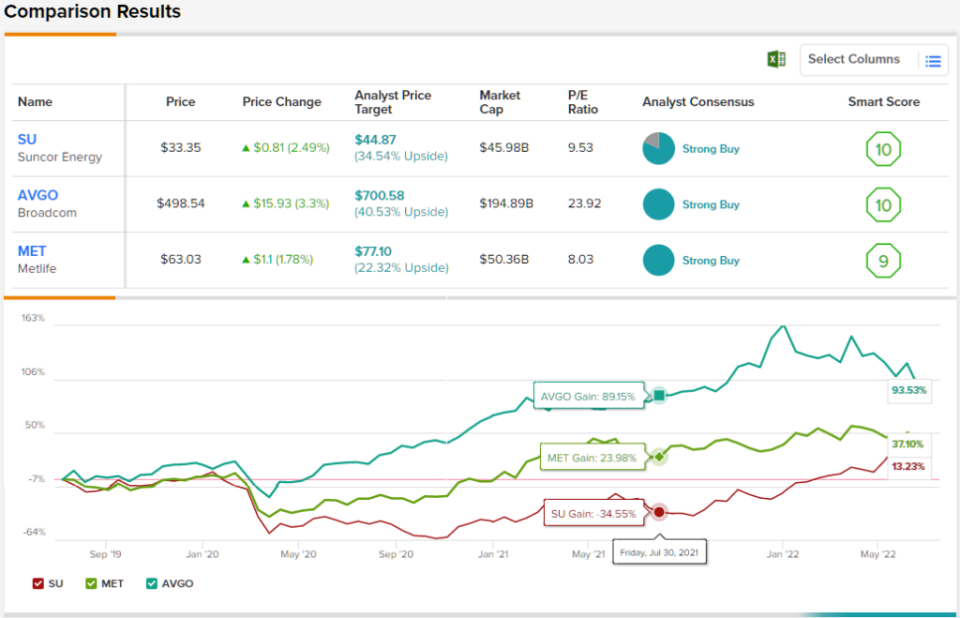

Over het geheel genomen hebben SU-aandelen een sterke kooprating volgens de consensus van analisten, wat aantoont dat Wall Street dit bedrijf in een solide positie ziet. De rating is gebaseerd op 9 Buys en 2 Holds in de afgelopen 3 maanden. De aandelen worden verkocht voor $33.35, en het gemiddelde koersdoel van $44.87 impliceert een opwaarts potentieel van ~35%. (Zie SU-aandelenvoorspelling op TipRanks)

Metleven (BMO)

Metlife is een levensverzekeringsmaatschappij die een breed scala aan andere financiële diensten aanbiedt. Het bedrijf is geografisch gediversifieerd, met blootstelling aan de VS, Azië en Latijns-Amerika. Dankzij uitzonderlijke managers die de touwtjes in handen hebben, heeft Metlife zijn kwartaalkracht levend kunnen houden. Year-to-date zijn de Metlife-aandelen net geen 2% gestegen, terwijl de S&P 500 ermee flirt in een bearmarkt.

Hoewel we in 2023 naar een recessie zouden kunnen staren, lijkt Metlife meer dan in staat om met de klappen door te gaan. Bovendien voorspellen hogere rentetarieven veel goeds voor de herbeleggingsrendementen van verzekeringsmaatschappijen. Nu de Fed de rente verhoogt en tegelijkertijd de impact op de economie probeert te minimaliseren, kan Metlife mogelijk een ernstige neerwaartse trend afwenden.

Hoe dan ook lijkt Metlife een geweldige langetermijninvestering voor beleggers die op zoek zijn naar grotere groei op de Aziatische markt, die een bloeiende middenklasse kent. Hoewel de mondiale economische zwakte meer dan een jaar kan aanhouden, lijkt de toegangsprijs op dit moment bescheiden.

Ondanks dat ze dit jaar beter presteren dan de markten, worden de aandelen van Metlife verhandeld tegen een koers van 8.26 keer de achterblijvende winst. Met een dividendrendement van 3.23% en een 'Strong Buy'-rating van analisten lijken MET-aandelen een geweldige waarde voor inkomenszoekers.

Het komt niet vaak voor dat de analisten het allemaal eens zijn over een aandeel, dus als dat toch gebeurt, let er dan op. MET's Strong Buy-consensusbeoordeling is gebaseerd op een unanieme 10 Buys. Het gemiddelde koersdoel van $77.10 voor het aandeel suggereert een stijging van 22% ten opzichte van de huidige aandelenkoers van $94. (Zie MET-aandelenvoorspelling op TipRanks)

Broadcom (Avgo)

Broadcom is een halfgeleidergigant die 26% is gedaald ten opzichte van zijn hoogste punt ooit. Semi's zijn behoorlijk cyclisch, maar het bedrijf heeft grote stappen gezet om te diversifiëren naar software via strategische overnames.

De laatste tijd heeft Broadcom de krantenkoppen gehaald vanwege de overname van VMWare in contanten en aandelen ter waarde van 61 miljard dollar. Door de deal wordt Broadcom een infrastructuurtechnologiebedrijf dat zijn aandelen bij de volgende economische neergang minder cyclisch zou kunnen maken, waarbij een groter deel van de totale inkomsten uit de verkoop van software komt.

Als we naar de tweede helft kijken, lijkt Broadcom goed gepositioneerd om voorbij de recente problemen in de toeleveringsketen te komen die het bedrijf zwaar belasten. Het bedrijf is behoorlijk optimistisch over de toekomstige winstcijfers. Terwijl de aandelen blijven dalen naast het bredere mandje van semi-aandelen, zou ik verwachten dat Broadcom zijn eigen aandelen blijft terugkopen.

Al met al prees ik Broadcom omdat het meer waardebewust is dan de meeste andere technologiebedrijven en de drang heeft om te fuseren of over te nemen. Met slechts 23.7 maal de achterblijvende winst lijkt Broadcom een koopje op de markt met een veelbelovend groei- en dividendprofiel. Op het moment van schrijven leveren de aandelen 3.40% op.

Over het geheel genomen kijken we naar een aandeel met een unanieme consensus onder Wall Street-analisten: 13 recensenten hebben hun mening gegeven, en ze hebben hier allemaal hun goedkeuring gehecht aan een Strong Buy-rating. AVGO-aandelen worden verhandeld voor $498.54, en het gemiddelde koersdoel van $700.58 suggereert ruimte voor een groei van 40.5% dit jaar. (Zie AVGO-voorraadvoorspelling op TipRanks)

Conclusie

Sterk op koop beoordeelde dividendaandelen worden schaarser, omdat analisten de lat in de tweede helft willen verlagen. Suncor, Metlife en Broadcom zijn goed geleide bedrijven waar Wall Street achter staat, zelfs te midden van toenemende macro-economische tegenwind. Van de drie namen lijken ze het meest optimistisch over Broadcom. En ik denk dat ze gelijk hebben als het om geld gaat.

Ga naar TipRanks om goede ideeën te vinden voor de handel in aandelen tegen aantrekkelijke waarderingen. Beste aandelen om te kopen, een nieuw gelanceerde tool die alle aandeleninzichten van TipRanks verenigt.

Disclaimer: De informatie in dit artikel vertegenwoordigt alleen de mening en mening van de schrijver, en niet de mening of mening van TipRanks of zijn dochterondernemingen, en mag uitsluitend voor informatieve doeleinden worden beschouwd. Op het moment van publicatie had de schrijver geen positie in een van de in dit artikel genoemde effecten.

Bron: https://finance.yahoo.com/news/high-yield-stock-solid-buy-015500600.html