Amerikaanse aandelen begonnen het vierde kwartaal met scherpe winsten als de Dow Jones Industrial Average

DJIA,

lijkt op weg naar zijn grootste tweedaagse rally in meer dan 2½ jaar.

Maar hoe verleidelijk het ook is om een bodem in aandelen te noemen, Nicholas Colas, mede-oprichter van DataTrek Research, zei dinsdag dat beleggers zich moeten schrap zetten voor meer bloedbad op de korte termijn, aangezien verschillende betrouwbare historische tekenen van een duurzame bodem nog steeds ontbreken in markten.

De waarderingen zijn nog steeds te hoog, zei Colas, en hoewel er in 2022 sprake is van een enorme tweerichtingsvolatiliteit in aandelen, wijzen scherpe bewegingen in het verleden erop dat er mogelijk meer volatiliteit voor aandelen in petto is.

"We zijn blij dat de Amerikaanse aandelen vandaag een mooie opleving kenden, maar deze stap kan het beste worden beschouwd als een nieuwe dag in een moeilijk jaar", zei Colas.

Hoewel ze sinds het begin van 2022 heel gewoon zijn, zijn voorschotten van een enkele sessie van 2% of meer historisch gezien een relatieve zeldzaamheid voor markten. Sinds 2013 leidden jaren met minder eendagsvoorschotten van 2% of meer in de loop van het jaar tot betere prestaties, aldus Colas.

De enige uitzondering hierop was 2020, toen de S&P 500 19 dagelijkse winsten van 2% of meer registreerde. Colas voerde echter aan dat de meeste van deze buitensporige bewegingen plaatsvonden in de eerste helft van het jaar, toen de markten nog aan het bijkomen waren van het begin van de COVID-19-pandemie.

Tijdens de tweede helft van het jaar zag de S&P 500 overdreven bewegingen in slechts twee sessies, zoals Colas laat zien in de onderstaande grafiek, met behulp van gegevens van DataTrek.

| Jaar | S&P 500 totaal rendement | Aantal dagen met 2%+ zetten |

| 2013 | + 32% | 1 |

2014 | + 14% | 2 |

| 2015 | + 1% | 3 |

| 2016 | + 12% | 4 |

| 2017 | + 22% | 0 |

| 2018 | -4% | 4 |

| 2019 | + 31% | 2 |

| 2020 | + 18% | 19 (maar slechts 2 tijdens H2) |

| 2021 | + 28% | 2 dagen |

| 2022 | -22.8% (prijsbeweging tot en met maandag zonder herbelegde dividenden) | 14 dagen |

"Simpel gezegd, sterke 1-daagse S&P-rally's (+2%) zijn GEEN teken van een gezonde markt", schreef Colas.

Hoe weten we dat de bodem erin zit?

In het verleden, toen langetermijnbodems waren aangebroken, begroetten aandelen ze doorgaans met een grote intraday-beweging van ten minste 3.5%. Dit gold voor de cyclusdieptepunten van oktober 2002, maart 2009 en maart 2020.

Op basis van deze benchmark was de bounce van maandag niet groot genoeg om een betekenisvol keerpunt te signaleren.

| Dag na cyclus laag | S&P 500-prestaties |

| Oktober 10, 2002 | + 3.5% |

| 10 maart 2009 | + 6.4% |

| maart 24,2020 | + 9.4% |

| Gemiddelde | + 6.4% |

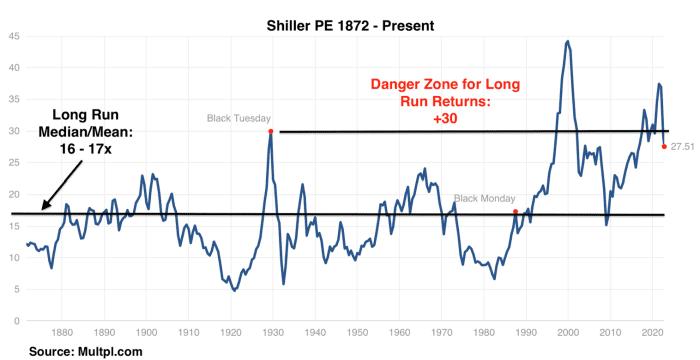

Taxaties zijn nog steeds historisch rijk

Colas voerde ook aan dat aandelen nog steeds relatief rijk worden gewaardeerd op basis van een populaire maatstaf van voor de conjunctuur gecorrigeerde aandelenwaarderingen.

In plaats van gebruik te maken van toekomstige winstverwachtingen of achterblijvende 12-maandswinsten, is de Shiller-ratio gebaseerd op het voor inflatie gecorrigeerde gemiddelde van de bedrijfswinsten over de afgelopen 10 jaar.

Volgens de Shiller PE-ratio ligt de gemiddelde langetermijnwaardering van aandelen uit de jaren 1870 tussen de 16 en 17 keer de conjunctuurgezuiverde winsten. Vrijdag noteerde de S&P 500 - die in 1957 werd opgericht - 27.5 keer de winst en na de rally van maandag 28.2 keer, zei Colas.

Betekent dit dat aandelen nu goedkoop genoeg zijn om te kopen? Dat hangt af van iemands macrovisie, zei Colas. Maar het enige waar beleggers zeker van kunnen zijn, is dat aandelen de waarderings-"gevarenzone" ten noorden van 30 keer de gemiddelde gecorrigeerde langetermijnwinst hebben verlaten.

DATATREK

Hoe zit het met de VIX?

De laatste twee langdurige perioden van marktzwakte bieden enig inzicht in hoe bewegingen in de Cboe Volatility Index, ook bekend als de VIX,

VI,

zou kunnen uitpakken als beleggers proberen te anticiperen wanneer de ultieme marktbodem zou kunnen komen.

Tijdens de dotcom-explosie van 2020-2021 ondervond de VIX "een reeks rollende pieken die het marktvertrouwen en de waarderingen aantasten." Uiteindelijk duurde het 2½ jaar voordat de voorraden hun dieptepunt bereikten nadat de prijzen in maart 2000 een hoogtepunt bereikten.

Ter vergelijking: na de financiële crisis in 2008 bereikten de markten sneller hun dieptepunt, maar niet voordat de VIX een piek van boven de 80 bereikte, meer dan het dubbele van zijn intraday-hoogtepunt sinds juni.

"Hoe pijnlijk het de komende maanden ook mag zijn, langetermijnbeleggers kunnen niet de schuld krijgen van de hoop dat 2022 meer lijkt op 2007-2009 dan op 2000-2002", zei Colas.

Amerikaanse aandelen zijn op weg naar back-to-back winsten op dinsdag, met de S&P 500

SPX,

2.9% gestegen tot 3,784, de Dow Jones Industrial Average

DJIA,

een stijging van 2.6% op 30,258 en de Nasdaq Composite

COMP

een stijging van 3.3% naar 11,174.

Marktstrategen hebben de opleving van de aandelen toegeschreven aan een terugval van de obligatierendementen, aangewakkerd door de verwachtingen dat de Fed mogelijk moet 'draaien' in de richting van minder agressieve renteverhogingen.

Neil Dutta, hoofd van Amerikaans economisch onderzoek bij Renaissance Macro Research, zei dinsdag in een notitie aan klanten dat de minder dan verwachte renteverhoging van de Reserve Bank of Australia de laatste in een reeks van "overwinningen" was voor beleggers die wedden op een Fed "spil".

"Dit is geweldig, maar in mijn achterhoofd denk ik: dit kan onmogelijk lang duren", schreef Dutta.

Lezen: Hoe ziet een spil eruit? Dit is hoe de centrale bank van Australië een milde verrassing bedacht.

Colas vertelde zijn klanten vorige week dat de VIX minstens een paar opeenvolgende sessies boven de 30 zou moeten sluiten voordat een "verhandelbare" rebound zou kunnen komen.

Die oproep bleek uiteindelijk juist te zijn. Maar helaas moet het slot boven de 40 op de VIX waar Colas al sinds de lente op wacht, nog komen.

Bron: https://www.marketwatch.com/story/this-is-not-healthy-the-latest-advance-for-stocks-could-signal-more-pain-ahead-for-markets-heres-why- 11664903479?siteid=yhoof2&yptr=yahoo