Onze moderne wereld heeft een vraatzuchtige honger naar metalen, en slimme investeerders kunnen dat gebruiken voor winst. De lijst van metalen is uitgebreid en varieert van minder bekende zeldzame elementen zoals scandium, yttrium en gadolinium tot het vitale onderdeel van elke batterij in elk digitaal apparaat, lithium. Lithium is in waarde gestegen naarmate laptops, ipads en smartphones, met lithium-ionbatterijen, in opkomst zijn, maar de laatste jaren heeft de uitbreiding van elektrische voertuigen - en hun veel grotere batterijpakketten - de prijs van lithium torenhoog opgedreven.

Vanuit het perspectief van investeerders opent dit verschillende mogelijkheden voor kansen, met name in lithiummijnbouw en lithiumverwerking.

In een rapport van B. Riley Securities schetst analist Matthew Key de huidige status en het pad voorwaarts voor de lithiumindustrie: "Lithium is aantoonbaar de best presterende grondstof sinds het begin van 2021, met een huidige prijs voor carbonaat en hydroxide op $ 74,000 /Mt en $80,500/Mt, voornamelijk afkomstig van de vraag naar batterijen voor elektrische voertuigen. Over het algemeen zijn we van mening dat de sterke vooruitzichten voor de verkoop van EV's op korte termijn robuuste prijzen zullen ondersteunen ..."

De beschrijving van Key laat zien waarom het nu het juiste moment is voor beleggers om lithium als een portefeuilleoptie te overwegen. Laten we dus eens kijken naar twee lithiumaandelen die de analist Buy-ratings heeft gegeven, samen met een opwaarts potentieel van twee cijfers - in de orde van 40% of meer. In feite is de mening van Key geen uitbijter. De tickers doorlopen De database van TipRanks, kwamen we erachter dat ze allemaal een 'Strong Buy'-consensusbeoordeling hebben van de bredere analistengemeenschap.

Lithium-Amerika (LAC)

Ten eerste ontwikkelt Lithium Americas twee grote lithiummijnbouw- en verwerkingsprojecten, de Cauchari-Olaroz-mijn in het noorden van Argentinië en de Thacker Pass-mijn in Nevada. Thacker Pass is potentieel de beste lithiummijn van Noord-Amerika, met de grootste bekende lithiumreserves in de VS. Tussen de twee projecten verwacht Lithium Americas jaarlijks ongeveer 100,000 ton bruikbaar lithium te genereren.

Voorlopig bevindt het bedrijf zich nog in de ontwikkelingsfase, waarbij beide projecten naar voltooiing en het begin van de productie worden gebracht. In zijn rapport over het derde kwartaal van 3, dat op 22 oktober werd uitgebracht, meldde het bedrijf aanhoudende vooruitgang met de Cauchari-Olaroz, met een update over het schema voor het opvoeren van de productie dat voor het einde van dit jaar wordt verwacht.

Wat betreft Thacker Pass, meldde Lithium Americas dat het in september van dit jaar 100 ton erts uit de mijn had gestuurd voor de productie van productmonsters die aan potentiële klanten en partners kunnen worden getoond. De haalbaarheidsstudie, die nodig is voordat de mijn kan worden geopend, moet in 1Q23 worden afgerond.

Hoewel Lithium Americas nog steeds pre-inkomsten heeft, bevindt het zich in een gezonde financiële positie. Op 30 september had het bedrijf $ 392 miljoen in contanten en andere liquide middelen bij de hand, samen met $ 75 miljoen aan beschikbaar krediet.

Bij het inchecken bij B. Riley's Key, ontdekken we dat hij optimistisch is over Lithium Americas en zegt hij over het aandeel: "LAC blijft een van onze favoriete namen in onze berichtgevingsgroep, en we geloven dat de voltooiing van Cauchari begin 2023 zal dienen als een belangrijke katalysator voor het aandeel. Belangrijk is dat de stijging van de carbonaatprijzen op korte termijn het winstpotentieel van Cauchari aanzienlijk ten goede kwam, en we schatten nu $ 332 miljoen aan EBITDA voor 2023E en $ 385 miljoen voor 2024E.

Het zou dan ook niet verwonderlijk moeten zijn dat Key LAC een koop beoordeelt. Om nog maar te zwijgen van zijn prijsdoel van $ 41, dat het opwaartse potentieel op ~ 48% brengt. (Om het trackrecord van Key te bekijken, klik hier)

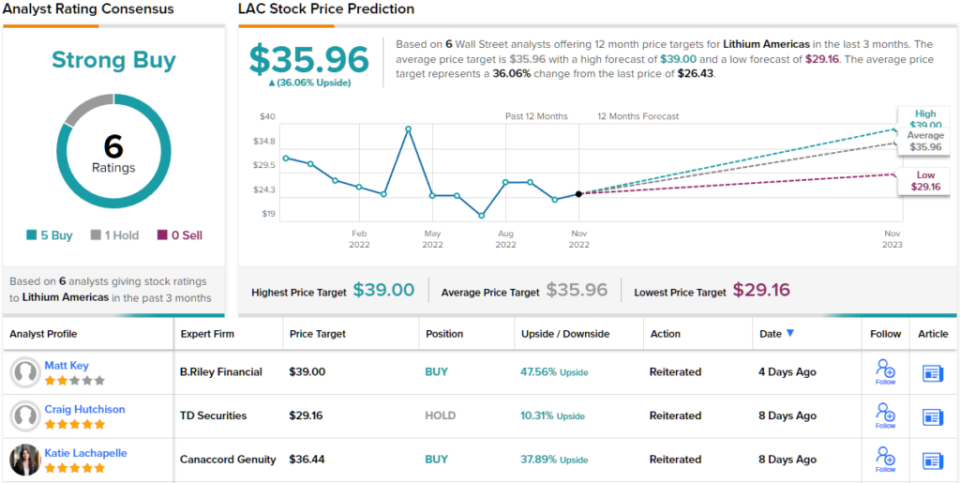

Uit de consensusbeoordeling, een sterke koop ondersteund door 5 koopbeoordelingen uit 6 analistenrecensies, blijkt duidelijk dat Wall Street optimistisch is over dit lithiumbedrijf. Wat de bovenkant betreft, de aandelen worden verhandeld tegen $ 26.43 en hun gemiddelde koersdoel van $ 35.96 suggereert een winst van 36% in het komende jaar. (Zie LAC aandelenvoorspelling bij TipRanks)

Piemonte lithium (PLL)

De volgende voorraad waar we naar zullen kijken, is Piedmont Lithium, een lithiummijn- en verwerkingsbedrijf dat zich, net als LAC hierboven, nog in het ontwikkelingsproces bevindt. Het doel van het bedrijf is om van de VS een belangrijke speler te maken in de wereldwijde toeleveringsketen van lithium. Het is een realistisch doel; de VS heeft ongeveer 17% van 's werelds bewezen lithiumreserves, en met de huidige Amerikaanse productie van gemiddeld slechts 2% van het huidige aanbod, is er hier voldoende ruimte voor uitbreiding.

Piemonte werkt eraan om mijnbouwactiva in Noord-Carolina online te brengen, en de belangrijkste activiteiten zijn in de Carolina Tin Spodumene-gordel, niet ver van Charlotte. Het bedrijf bezit 1,100 hectare in die regio en ligt op schema om in 2024 met de bouwactiviteiten te beginnen. De productie van spodumeenconcentraat staat gepland voor 2026, met een doel van 30,000 ton per jaar bij volledige productiecapaciteit.

Het andere grote project van het bedrijf bevindt zich in Tennessee, waar het bedrijf een locatie heeft geselecteerd voor een lithiumhydroxidefabriek met een capaciteit van 30,000 ton, met een productiedoelstelling voor 2025. Het lithiumproject van het bedrijf in Tennessee is onlangs door de Amerikaanse overheid geselecteerd om een bedrag van $ 141.7 miljoen te ontvangen. subsidie van het Amerikaanse ministerie van Energie, als onderdeel van de recente infrastructuurwet van de Biden-regering.

Buiten de VS heeft Piemonte samenwerkingsverbanden met lithiummijnbouwprojecten in Quebec, bij het North American Lithium (NAL)-project in Val d'Or en in Ghana in het Ewoyaa-project. Piemonte investeerde in 2021 in deze projecten en verwacht te profiteren van de jaarlijkse productie van 168,000 ton spodumeenconcentraat in Quebec, vanaf 2023, en van 30.1 miljoen ton bekende Li2O-reserves in de Ewoyaa-mijn. Hoewel de projecten in Quebec en Ghana gebaseerd zijn op kleinere reserves dan Piemonte in de Carolina heeft, zullen ze naar verwachting eerder online gaan.

Analist Matthew Key verhoogde onlangs zijn koersdoel voor de aandelen van Piedmont Lithium en schreef over zijn beslissing: “Onze PT voor Piedmont is om twee hoofdredenen gestegen. Ten eerste was de stijging van de hydroxideprijzen op lange termijn van $ 16,000/Mt tot $ 18,000/Mt zeer gunstig voor de hydroxideprojecten van Piemonte in Carolina en Tennessee. In totaal heeft de aanpassing ongeveer $ 338 miljoen aan NAV-waarde toegevoegd voor beide activa. Bovendien kwam de stijging van de langetermijnprijzen voor spodumeen van $ 900/Mt naar $ 1,200/Mt ook ten goede aan de NAV van de twee spodumeenactiva van het bedrijf.”

Hiertoe beoordeelt Key de aandelen als een koop, en zijn nieuwe koersdoel, vastgesteld op $ 108, geeft aan dat er ruimte is voor ~ 75% opwaarts potentieel in de aandelen.

Over het algemeen zijn er 4 analistenrecensies over dit pre-productie lithiumbedrijf, en ze zijn allemaal positief, waardoor de consensusbeoordeling van Strong Buy unaniem is. De aandelen zijn geprijsd op $ 61.56 en hun gemiddelde koersdoel van $ 108.75 suggereert een winst van ~ 77% in de komende 12 maanden. (Zie PLL-voorraadvoorspelling bij TipRanks)

Om goede ideeën te vinden voor de handel in lithiumaandelen tegen aantrekkelijke waarderingen, gaat u naar TipRanks' Beste aandelen om te kopen, een nieuw gelanceerde tool die alle aandeleninzichten van TipRanks verenigt.

Disclaimer: de meningen in dit artikel zijn uitsluitend die van de aanbevolen analisten. De inhoud is alleen bedoeld voor informatieve doeleinden. Het is erg belangrijk om uw eigen analyse uit te voeren voordat u een investering doet.

Bron: https://finance.yahoo.com/news/2-lithium-stocks-could-blast-234637974.html