De videogamesector is een industrie van $ 195.6 miljard dollar met een voorspelde CAGR van 14% tot 2030 - en tijdens de laatste recessie, in 2008, bleef de omzet sterk groeien.

Games hebben een aantal kenmerken die bijdragen aan hun succes in neerwaartse markten. Om te beginnen zullen klanten gamingproducten blijven kopen, en eenmaal gekocht kunnen games gedurende een langere periode blijven vermaken. Veel gamebedrijven bieden ook gratis te spelen games aan, online of om te downloaden, die fungeren als verliesleiders, en de gamebedrijven kunnen nog steeds profiteren van in-game aankopen en betaalde online advertenties.

Het resultaat van dit alles is dat de kansspelsector investeerders een solide defensieve positie kan bieden in een recessieomgeving. We kunnen die logica volgen, een voorbeeld nemen van de grootste bank van Zuidoost-Azië, die van Singapore DBS, dat de gigantische gaming-aandelen als Buys heeft bestempeld, met een opwaarts potentieel in de orde van grootte van 20% of beter. DBS staat niet alleen in zijn optimistische beoordeling; volgens de TipRanks-database, worden beide ook door de analistenconsensus beoordeeld als Strong Buys. Hier zijn de details, samen met commentaar van DBS.

Electronic Arts, Inc. (EA)

We beginnen met Electronic Arts, een gigant van $ 34 miljard in de gamingsector. Het bedrijf, gevestigd in Silicon Valley, heeft een sterk portfolio aan games, waaronder titels als Jedi-overlevende, FIFA 23, Madden 23 en Medal of Honor boven en buiten. Electronic Arts profiteert van het bezit van auteursrechten op tal van populaire gamefranchises en van de lucratieve overeenkomsten met professionele sportcompetities.

In 2022 daalden de EA-aandelen, zoals een groot deel van de technologiesector, maar met slechts 7%, wat betekent dat EA een factor 5 beter presteerde dan de NASDAQ-index. Deze relatieve outperformance kwam doordat EA ook jaar-op-jaar winst boekte op verschillende belangrijke statistieken . In de meest recente financiële release, voor Q2 van fiscaal jaar 2023 (het kwartaal eindigend op 30 september), liet EA een omzet van $ 1.9 miljard zien, een stijging van 5% ten opzichte van de $ 1.8 miljard gerapporteerd in fiscaal 2Q22. Deze omzet werd ondersteund door over het algemeen sterke zaken, waaronder netto boekingen voor de afgelopen 12 maanden van $ 7.38 miljard, een totaal van 4% jaar op jaar.

Uiteindelijk kwam het netto-inkomen van EA uit op $ 299 miljoen, vergeleken met $ 294 miljoen in hetzelfde kwartaal vorig jaar, waarbij de winst per aandeel werd gerapporteerd op $ 1.07 voor een winst van 5% op jaarbasis.

Analist Tsz Wang Tam dekt dit aandeel voor DBS en ziet het bedrijf in een solide positie om te blijven groeien, zelfs nu de vraag naar videogames na COVID vertraagt, met een bijzonder voordeel van de sportgamefranchises. Hij schrijft: “De pandemie heeft de acceptatie van digitale games, live services en nieuwe platforms versneld. De games en producten van Electronic Arts (EA) stellen het bedrijf in staat om aan de groeiende vraag in verschillende landen en regio's te voldoen, wat leidt tot een bovengemiddelde EBITDA-groei van 26%…. EA heeft een grote sportfranchise en meer dan 300 exclusieve licenties om voetbalsimulatievideogames uit te geven. EA's grootste game FIFA domineert de markt voor sportgames. Bovendien heeft EA een stevige pijplijn met sportgames die gepland staan voor release, wat de groei in de komende jaren zal stimuleren.”

In navolging van dit standpunt geeft Tam het aandeel een koopadvies, met een koersdoel van $165 om een opwaarts potentieel van 32% over een jaar te suggereren.

De Strong Buy-consensusscore op EA is gebaseerd op 10 recente beoordelingen van Wall Street-analisten, met een uitsplitsing van 8 tot 2 in het voordeel van Buy boven Hold. De huidige handelsprijs is $ 125.01 en het gemiddelde koersdoel van $ 149.60 impliceert een stijging van 20% voor het komende jaar. (Zie de voorraadprognose van Electronic Arts op TipRanks.)

Activision Blizzard (ATVI)

De volgende is een oude naam in de gaming-business, Activision Blizzard. Dit is een van 's werelds grootste gamingbedrijven, met een marktkapitalisatie van $ 60 miljard, en onder de naam Activision dateert het uit de begindagen van videogames voor thuiscomputers - enkele van Activision's eerste titels werden uitgebracht voor gameconsoles met cartridges in de begin jaren '80. Tegenwoordig is Activision Blizzard de eigenaar van grote online gametitels als World of Warcraft, Call of Duty en Candy Crush. Het bedrijf opereert via esports, consumentenproducten en mediadivisies.

Het grootste nieuws van het afgelopen jaar voor Activision Blizzard was de aankondiging, in januari 2022, dat technologiegigant Microsoft zich op het gamingbedrijf richtte voor overname, waarbij Microsoft een volledig contante transactie van $ 68.7 miljard voorstelde. In de meest recente update, op 8 december, kondigde de CEO van Activision Blizzard aan dat de Federal Trade Commission een rechtszaak aanspande om de fusie te blokkeren. Beide bedrijven vechten de actie van de regelgevende instantie aan.

Zelfs na het nieuws over de regelgevende uitdaging voor de voorgestelde fusie, blijven de ATVI-aandelen sterk. Het aandeel won 14% in 2022 en in het laatst gerapporteerde kwartaal, 3Q22, overtrof het bedrijf de verwachtingen op het gebied van zowel omzet als winst. Terwijl zowel de boven- als de ondergrens op jaarbasis daalden, lag de omzet van $ 1.78 miljard 4.7% boven de prognose, en de 55 cent GAAP EPS deed het nog beter en overtrof de verwachtingen met 31%.

Als we opnieuw contact opnemen met Tsz Wang Tam, voor de DBS-weergave, zien we dat de analist een solide bullish positie op Activision Blizzard-aandelen heeft geschetst, door over de vooruitzichten van het bedrijf te zeggen: “Activision Blizzard is goed gepositioneerd om te profiteren van zijn game-eigenschappen via live service aanbiedingen, waarmee spelers toegang krijgen tot en investeren in nieuwe inhoud en de betrokkenheid vergroten. Momenteel maken de inkomsten uit live-services (of in-game aankopen) 38% uit van de totale inkomsten, voornamelijk bijgedragen door Candy Crush. De continue focus op in-game content en live service-ontwikkeling zal hogere inkomsten genereren met een hogere marge…. We verwachten dat mobiele games de komende jaren een belangrijke motor voor omzetgroei zullen worden, aangedreven door de robuuste pijplijn van mobiele games en een toenemend adresseerbaar publiek.”

Deze opmerkingen komen met een koopadvies en Tam's koersdoel van $ 92 impliceert een opwaarts potentieel van 12% over 20 maanden voor het aandeel.

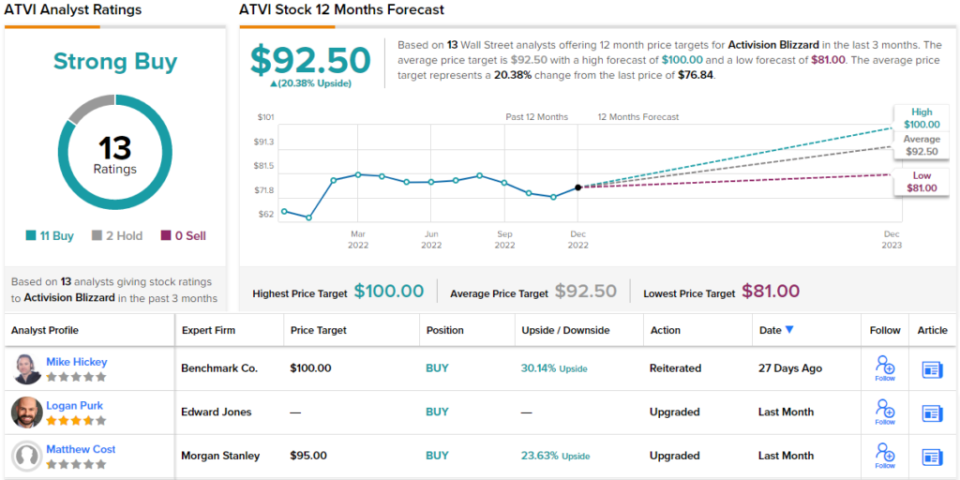

Activision Blizzard vindt steun voor zijn Strong Buy-consensusscore van 13 recente beoordelingen van analisten, waaronder 11 voor Buy en slechts 2 voor Hold. Het gemiddelde koersdoel van $ 92.50 is bijna hetzelfde als het doel van Tam. (Bekijk de voorraadprognose van Activision Blizzard op TipRanks.)

Ga naar TipRanks om goede ideeën te vinden voor de handel in aandelen tegen aantrekkelijke waarderingen. Beste aandelen om te kopen, een nieuw gelanceerde tool die alle aandeleninzichten van TipRanks verenigt.

Disclaimer: de meningen in dit artikel zijn uitsluitend die van de aanbevolen analisten. De inhoud is alleen bedoeld voor informatieve doeleinden. Het is erg belangrijk om uw eigen analyse uit te voeren voordat u een investering doet.

Bron: https://finance.yahoo.com/news/2-gaming-giants-double-digit-090446813.html