Notulen van de vergadering van de Federal Reserve in maart die woensdag zijn vrijgegeven plannen om de balans van bijna $ 9 biljoen te verkleinen om de Amerikaanse inflatie op het hoogste punt in 40 jaar te helpen afkoelen, maar er rijzen lastige vragen over wat er naast het geld in het systeem gebeurt.

Verdwijnt een deel van het geld, waardoor de geldhoeveelheid in feite kleiner wordt? Of gaat het ergens anders heen?

MarketWatch vroeg een handvol experts uit de sector om te helpen bij het uitleggen van het financiële loodgieterswerk dat een van de 's werelds machtigste economische instellingen op de financiële markten, de economie en de portemonnee van de overheid.

Hier is een overzicht van wat er gebeurt als de Fed stopt met het creëren van "geld uit het niets", zoals Luke Tilley, hoofdeconoom bij Wilmington Trust, het beschreef in een interview met MarketWatch, en begint "de hoeveelheid geld in de economie te verminderen".

Waar geld vandaan komt?

Om de markten tijdens de pandemie te helpen stabiliseren, begon de Fed in 2020 met het kopen van schatkistpapier en door hypotheek gedekte effecten tegen een maandelijks tempo van $ 120 miljard, via BofA Securities

BAK,

Citigroup Wereldwijde markten

C,

JP Morgan Securities

JPM,

en andere primaire dealers, of de 24 grote banken en makelaars die nu geautoriseerd zijn rechtstreeks zaken doen met de centrale bank.

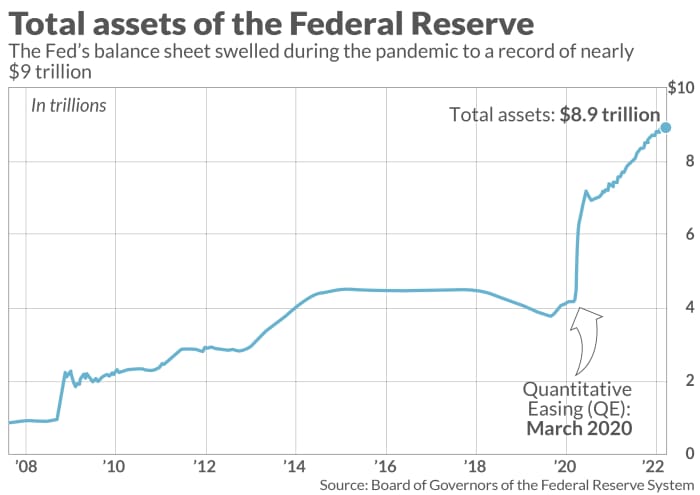

Naarmate de posities van de centrale bank toenam (zie grafiek), kregen de financiële markten hierdoor liquiditeit en vertrouwen om de kredietstroom op peil te houden. Het hielp ook bij het inluiden een snel herstel van de economie van vroege pandemische schokken. Meer recentelijk werd het ook verweten dat het de uitbundigheid op sommige activamarkten te hoog liet oplopen, wat zou kunnen bruisen en tot pijnlijke verliezen zou kunnen leiden.

MarketWatch illustratie

Zoals Tilley van Wilmington Trust, een voormalig Fed-medewerker, het uitdrukte: de Fed koopt effecten en voegt geld toe aan dealerrekeningen, met als doel meer geld in de economie te krijgen.

Een manier om de te volgen "oceanen van contant geld" zich opstapelen bij banken met een easy-money-beleid, is via bankreserves, of het bedrag dat bij de Federal Reserve zit, met een winst van 0.4%.

Belangrijk is dat bankreserves deel uitmaken van de monetaire basis, maar alleen bijdragen aan de geldhoeveelheid wanneer ze worden ingezet en in de economie beginnen te circuleren, zei Tilley.

In een ideaal scenario vloeien sommige reserves van banken naar bedrijven en huishoudens in de vorm van leningen om de economische groei te stimuleren, maar zonder al te veel schulden op te bouwen die averechts werken in de vorm van wanbetalingen.

Een andere manier om contant geld bij te houden dat op zoek is naar een huis, is door de stortvloed aan fondsen op te merken die 's nachts geparkeerd staan bij de Omgekeerde repo-faciliteit van de Fed, die een jaar geleden bijna ongebruikt bleef, maar de laatste tijd steeg tot ongeveer $ 1.5 biljoen per dag.

"Dat is ongeveer $ 5.5 biljoen aan contanten", zegt Mark Cabana, hoofd van de Amerikaanse tarievenstrategie bij BofA Global.

De voorzitter van de Fed, Jerome Powell, heeft nu de moeilijke taak om de financiële voorwaarden aan te scherpen om de aan inflatie gekoppelde inflatie aan te pakken 7.9% in februari, of ruim boven de jaarlijkse doelstelling van 2%, terwijl hoge brandstof-, voedsel- en huisvestingskosten een vertraging of recessie dreigen te veroorzaken.

Onrustige markten

De Fed in maart de trekker overgehaald om de beleidsrente met een kwart procentpunt te verhogen, de eerste stap hoger sinds 2018. De woensdag vrijgegeven notulen van de vergadering geven groter aan 1/2 procentpunt verhogingen kon volgen. Ze schetsten ook een plan om snel de balans van de Fed met $ 95 miljard per maand verlagen, mogelijk vanaf mei.

Kriebels rond het einde van de gemakkelijk-geldkoers van de Fed zijn het meest prominent te vinden in rentegevoelige groeiaandelen, met de Nasdaq Composite Index

COMP

tot nu toe dit jaar met 11.2% en de S&P 500-index

SPX,

6% lager in 2022, volgens FactSet. Nieuwe schulduitgifte in de VS high-yield

HYG,

JNK,

or "junk-bond"-markt, is ook ingeperkt sinds de Russische invasie van Oekraïne de olie- en grondstoffenprijzen deed stijgen.

De uitgifte van hoogrentende obligaties was in 70 tot nu toe ongeveer 2022% lager dan een jaar geleden, zei Bill Zox, portefeuillemanager hoogrentende obligaties bij Brandywine Global Investment Management, in een telefoongesprek.

Waar geld naartoe gaat?

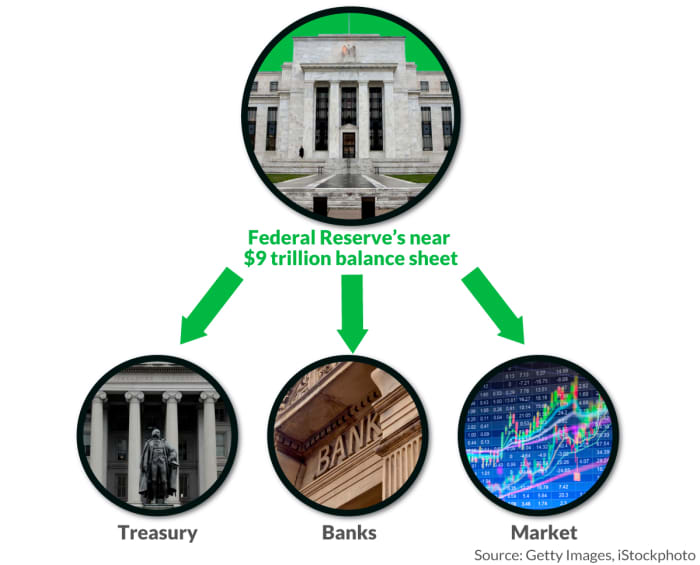

De Fed maakt eenmaal per jaar de winst op haar beleggingen over aan het Amerikaanse ministerie van Financiën, wat in 2020 gelijk was aan bijna $ 90 miljard om de rekeningen van de regering te helpen dekken.

Aangezien de Fed ernaar streeft de hoeveelheid geld in de economie te verminderen, kan zij dit op verschillende manieren doen, waaronder passief aflopende obligaties laten renderen.

BofA Global schat dat ongeveer $ 1 biljoen aan door de Fed aangehouden obligaties zullen dit jaar vervallen, met ongeveer hetzelfde bedrag in 2023, wat een flinke hap uit de balans zou nemen.

"Ze kochten obligaties met het idee dat er in de komende twee tot vier jaar veel zou aflopen, zodat ze niets zouden hoeven verkopen", zegt Jim Vogel, rentestrateeg bij FHN Financial, telefonisch.

Klinkt eenvoudig genoeg, maar Cabana, ook een voormalig Fed-medewerker, stelt dat passieve balansvermindering nog steeds vereist dat de Schatkist meer schulden aan het publiek uitgeeft om de vervallende posities van de Fed aan te vullen, die de bankreserves "vernietigen", de vraag naar de Fed's reverse repo-programma, en krimpt de hoeveelheid geld die klaar staat.

En als de Fed niet langer fungeert als een belangrijke koper van haar schuld, zouden anderen moeten opstaan, zoals de Schatkist aangeeft de verwachte kwartaalfinanciering behoeften in de komende maanden.

"Het grote risico hier is dat er te veel schulden uitstaan om door de markt gemakkelijk te kunnen worden afgelost", zei Cabana. "De vraag is wat de impact is op de financiële omstandigheden en de risicobereidheid."

De Fed kan ook een deel van de opbrengsten van vervallende obligaties herinvesteren om meer te kopen, en zo het tempo van de afbouw van de balans regelen, zoals ze deed na de financiële crisis van 2008. In tegenstelling tot eerder in de pandemie zou de Fed nu echter obligaties rechtstreeks van de schatkist kopen, waarbij de primary dealers worden omzeild.

Een derde, misschien meer ontwrichtende manier zou zijn dat de Fed obligaties in haar boeken rechtstreeks op de markt zou verkopen, zoals blijkt uit de notulen van de maartvergadering is een overweging geweest voor zijn door hypotheek gedekte effecten holdings.

MarketWatch illustratie

"Als het obligaties verkoopt, zou de markt ze moeten kopen", zei Vogel. “In de eenvoudigste bewoordingen stopt de Fed met het gooien van stenen in de vijver. Maar zelfs nadat het stopt, zijn er een hele reeks rimpelingen.”

Bron: https://www.marketwatch.com/story/what-happens-to-money-when-the-fed-starts-shrinking-its-balance-sheet-11647433132?siteid=yhoof2&yptr=yahoo