De traditionele portefeuillemix van 60% aandelen en 40% obligaties, historisch gezien als de veiligste allocatie voor beleggers met een matige risicotolerantie, "is in gevaar" nu de Federal Reserve zich opmaakt voor haar eerste renteverhogingscampagne sinds 2015-2018. volgens analisten van JPMorgan Chase & Co.

Treasuries, gehamerd door het vooruitzicht van renteverhogingen in de komende maanden, kennen hun slechtste start van een nieuw jaar in de afgelopen drie of vier decennia, volgens Dow Jones Market Data. De agressieve uitverkoop van obligaties heeft de rente deze week naar het hoogste punt in twee jaar tijd geduwd, wat zijn tol eist van aandelen. Alle drie de belangrijkste aandelenindices zijn gedaald voor 2022 – waarbij de technologiezware Nasdaq Composite COMP de grootste klap krijgt, met een daling van ongeveer 7%.

De brede uitverkoop van beide activaklassen in 2022 heeft geleid tot een year-to-date verlies van 3.2%, zoals dinsdag, in portefeuilles die voor 60% uit de S&P 500 Index bestaan

SPX,

en 40% in obligaties van beleggingskwaliteit, inclusief staatsobligaties. Dat is een ommekeer ten opzichte van het verleden, toen obligaties zouden fungeren als een afdekking tegen dalingen op de aandelenmarkt, stijgende prijzen en stijgende vraag toen investeerders massaal naar veilige havens trokken tijdens aandelenuitverkoop. De 60/40-mix heeft volgens Vanguard Group Inc. een historisch gemiddeld jaarlijks rendement van 8.2% gegenereerd tussen 1926 en 2020.

"De grootste zorgen van de markt lijken nu te draaien rond de Fed en de implicaties van stijgende rentetarieven", schreven JPMorgan-strateeg Thomas Salopek en anderen in een woensdag vrijgegeven notitie. Volgens hen is er nog "een substantiële inhaalslag te maken op de rentemarkten". Bovendien hebben de verwachtingen van de markt over waar de renteverhogingscyclus van de Fed uiteindelijk eindigt "ruimte om verder te stijgen".

Futures-markten rekenen momenteel een kans van bijna 92% op een verhoging van 25 basispunten in maart, maar weerspiegelen ook een waarschijnlijkheid van 5.4% dat de verhoging een beweging van 50 basispunten zou kunnen blijken te zijn, wat de Fed-fondsen zou verhogen koersdoel naar 0.5% tot 0.75% van een huidig niveau van nul tot 0.25%, gebaseerd op de CME FedWatch Tool. Tegen het einde van het jaar zien traders een klein risico dat de beleidsrentedoelstelling van de Fed kan oplopen tot 1.75% tot 2% of zelfs 2% tot 2.25%.

Dat is belangrijk omdat de rente op staatsobligaties, die gedeeltelijk de verwachtingen voor de Amerikaanse rentetarieven weerspiegelt, waarschijnlijk zou moeten blijven stijgen vanaf de huidige niveaus, wat meerdere domino-effecten zou hebben. Naast het duurder maken van de kosten van lenen voor alles, van hypotheken tot auto- en studieleningen, zorgen hogere opbrengsten ook voor verkoopdruk voor technologie en andere groeiaandelen, aangezien beleggers verwachtingen voor toekomstige cashflow ver in de toekomst verdisconteren.

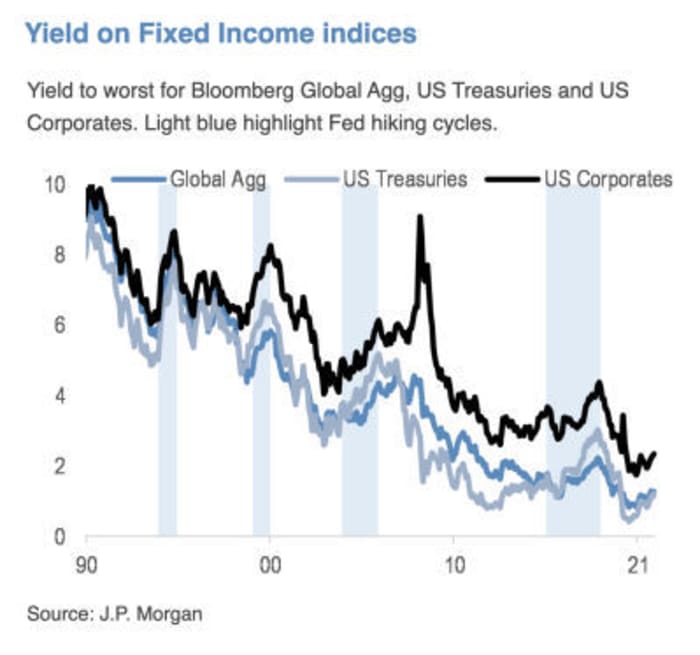

Bron: JPMorgan Chase & Co.

Jeff deGraaf, oprichter van Renaissance Macro Research, schreef in een notitie van woensdag dat "hoe hoger het niveau en hoe sneller de rente stijgt, hoe slechter het rendement" voor de S&P 500 SPX in de komende zes maanden.

Lees: Hier is het waarschuwingssignaal dat stijgende obligatierendementen beleggers op de aandelenmarkt sturen

Vastrentende beleggers worden geconfronteerd met "een van de meest uitdagende" achtergronden in de recente geschiedenis, schreven Salopek en de andere strategen van JPMorgan. Ondertussen zouden "aandelen bestand moeten zijn tegen beleidsnormalisatie", hoewel "de impact op sectoren verre van uniform zal zijn".

Ze zeiden dat ze hun al lang bestaande voorkeur voor 'waarde/cyclische waarden vs groei/namen met een lange looptijd' behouden.

Salopek en zijn team staan niet alleen in hun mening over het gevaar dat de 60/40-portefeuille bedreigt, ook al is bijna tien jaar aan oproepen tot de ondergang ervan niet bepaald uitgekomen. BlackRock Inc., 's werelds grootste vermogensbeheerder, zegt in een bericht op zijn website dat "het tijd is om de scheve 60/40-portefeuille opnieuw in evenwicht te brengen met alternatieve bronnen van diversificatie en rendement."

"De roep om de ondergang van de 60/40-portefeuille is al jaren terecht", zegt Phillip Toews, de in New York gevestigde CEO van Toews Asset Management, dat toezicht houdt op 1.3 miljard dollar aan activa. "De ondergang is zojuist uitgesteld vanwege de beschikbaarheid van gemakkelijk geld van de Fed."

"De Fed heeft de obligatie- en aandelenmarkten gesteund en bevindt zich nu misschien in een positie waarin dat ook niet zal lukken", zei Toews woensdag via de telefoon. De Fed "put", een term die wordt gebruikt om de marktverwachting te beschrijven van een Fed die bereid is om in te grijpen in een dalende aandelenmarkt, "is kaput, weg - tenminste als het gaat om financiële activa."

De roep om de ondergang van de 60/40-mix begon rond augustus 2019 opnieuw de kop op te steken, nadat handelsspanningen tussen de VS en China onder de regering-Trump leidden tot zorgen over een vertraging van de wereldwijde groei.

Medio 2020 werd de formule opnieuw in twijfel getrokken toen de rente op 10-jaars schatkistpapier net boven nul zweefde en waarschijnlijk ook zo bleef. Destijds stelde Jan Loeys van JPMorgan beleggers voor een portefeuille aan te nemen die voor 40% uit aandelen bestaat, voor 20% uit obligaties en voor 40% is belegd in effecten met een aantal kenmerken van beide. Dat zijn onder meer door onderpand gedekte leningverplichtingen, door commerciële hypotheken gedekte effecten, vastgoedbeleggingsfondsen of nutsbedrijven.

Terwijl de zorgen in 2020 grotendeels gericht waren op hoeveel kussen lage rendementen zouden kunnen bieden bij een uitverkoop van aandelen, “kijken de huidige zorgen de andere kant op: met reële rentes die nog steeds te laag zijn in verhouding tot de economische omstandigheden en een Fed-cyclus die op het punt staat te beginnen. , is het zeer waarschijnlijk dat obligaties een negatief rendement zullen opleveren als de rente stijgt in een bear flattening”, schreef Salopek in een e-mail aan MarketWatch. "We lijken dus onderwogen te zijn in onze assetallocatie, met een doelstelling van 2.25% voor het rendement op 10-jaars schatkistpapier in 2022."

Salopek zegt dat hij en de andere strategen van JPMorgan niet pleiten voor de ondergang van de jaren 60/40, "maar we erkennen dat het in bepaalde marktomstandigheden tekortkomingen heeft", en "er zijn momenten waarop een of meer van de activaklassen ondermaats zullen presteren."

Op woensdag nam de uitverkoop van obligaties een adempauze toen beleggers teruggingen naar Treasuries, waardoor de 10-jaarsrente

TMUBMUSD10Y,

gedaald tot 1.83%. Aandelen gingen op de dag lager, met Dow Industrials

DJIA,

met 0.3%, terwijl de S&P 500 en Nasdaq Composite elk 0.1% daalden.

Bron: https://www.marketwatch.com/story/the-60-40-portfolio-is-in-danger-as-federal-reserve-gears-up-for-a-rate-hike-cycle-in- komende-maanden-11642618887?siteid=yhoof2&yptr=yahoo