Dit bericht is oorspronkelijk gepubliceerd opn TKer.co

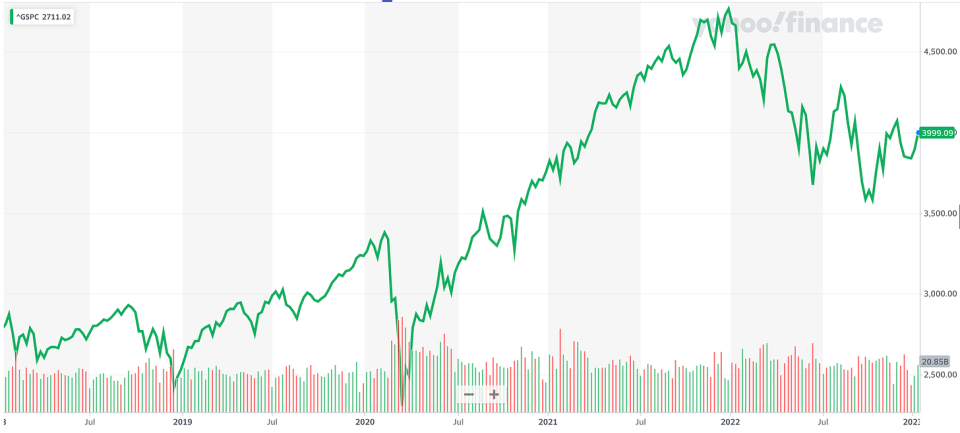

De aandelen stegen opnieuw, waarbij de S&P 500 vorige week 2.7% steeg. De index is nu 11.8% gestegen ten opzichte van het dieptepunt van 12 oktober op 3,577.03 en 16.6% lager dan het hoogste punt van 3 januari 2022 op 4,796.56.

De afgelopen twee weken zijn gekomen met heel veel nieuwe gegevens, en veel analisten die terugkwamen van hun pauze publiceerden tonnen nieuw onderzoek.

Hier zijn een paar grafieken over de markt die opvielen:

Financiële verplichtingen zijn beheersbaar geweest

"Tot op heden hebben hogere rentetarieven geen negatieve invloed gehad op de marges", schreef Jonathan Golub, hoofdstrateeg Amerikaanse aandelen bij Credit Suisse, in een brief van 4 januari aan klanten.

Om dit te illustreren deelt Golub deze grafiek van S&P 500 rentelasten als percentage van de omzet.

Voor meer informatie over de implicaties van hogere rentetarieven, lees “Er is meer aan de hand dan 'hoge rentetarieven zijn slecht voor aandelen' 🤨,“ “Bedrijfsfinanciën zien er goed uit 💰,“ en “Waarom het terugbetalen van $ 500 moeilijker kan zijn dan $ 1,000 terugbetalen? 🤔“

Bedrijven investeren in hun bedrijf

"Ondanks macro-economische onzekerheid zijn de capex-uitgaven sterk gebleven en versnelden ze tot +24% op jaarbasis in het derde kwartaal, gedreven door energie- en communicatiediensten", merkte Savita Subramanian, hoofd Amerikaanse aandelenstrategie bij BofA, vrijdag op.

Bofa verwacht dat de Amerikaanse economie in een recessie belandt dit jaar.

“Hoewel kapitaaluitgaven typisch procyclisch zijn, zien we verschillende redenen waarom kapitaaluitgaven veerkrachtiger zullen zijn tijdens deze recessie dan in het verleden, waaronder aanhoudende uitdagingen op het gebied van aanbod, de noodzaak om geld uit te geven aan automatisering te midden van looninflatie/krapte arbeidsmarkt, reshoring, onderinvestering door decennia lang corporates en de energietransitie.“

Lees voor meer informatie over capex-uitgaven "9 redenen om optimistisch te zijn over de economie en de markten 💪" en "Drie enorme economische winden in de rug waar ik niet aan kan blijven denken 📈📈📈.“

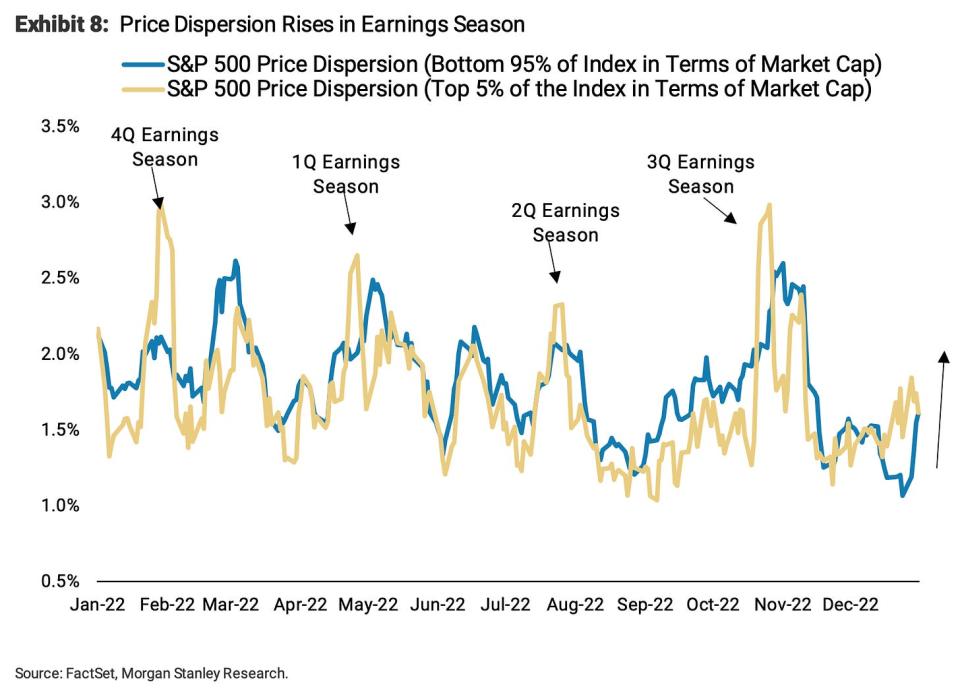

Kijk uit voor aandelen die loskoppelen tijdens het cijferseizoen

"We verwachten dat de prijsspreiding de komende zes weken zal stijgen, net als in voorgaande winstseizoenen", schreef Mike Wilson, hoofdstrateeg Amerikaanse aandelen bij Morgan Stanley, maandag.

Dispersie geeft de mate weer waarin individuele aandelen samen bewegen.

Terwijl Subramanian gelooft dat de capex-uitgaven stand zullen houden, stelt Wilson dat bedrijven die bezuinigen hun aandelenkoersen zullen zien stijgen.

"Naar onze mening zal de toenemende relatieve prestatiekloof tussen de bedrijven die operationeel efficiënt zijn in deze uitdagende macro-omgeving en de bedrijven die dat niet zijn, een belangrijke oorzaak zijn van deze toename van de spreiding." "In die zin denken we dat bedrijven die kapitaalinvesteringen, voorraad- en arbeidsinvesteringen minimaliseren en de cashflow maximaliseren, relatief beloond zullen worden."

geabonneerd

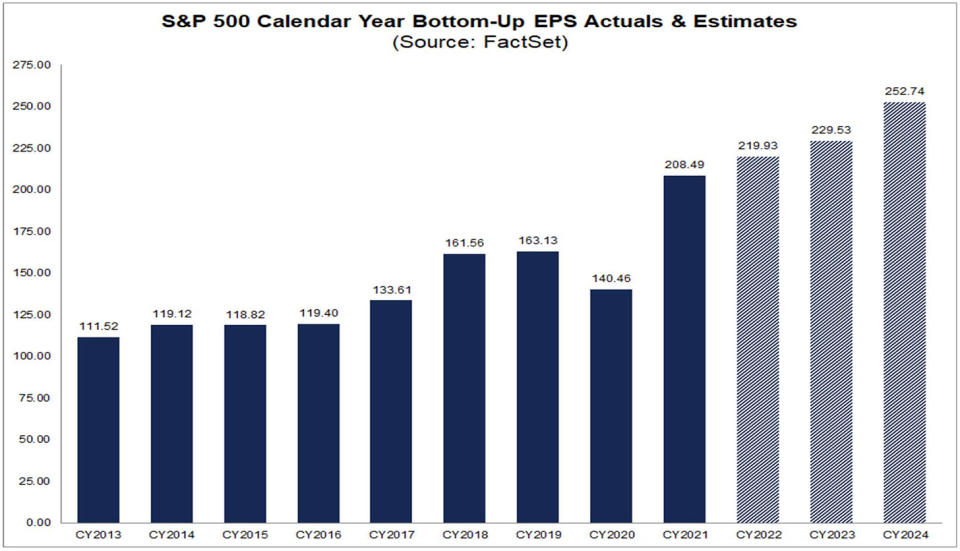

Analisten verwachten winstgroei in 2023 en 2024

Think FactSet, verwachten analisten dat de winst per aandeel (EPS) van de S&P 500 zal stijgen tot $ 229.53 in 2023 en $ 252.74 in 2024.

Lees voor meer bullish statistieken "9 redenen om optimistisch te zijn over de economie en de markten 💪.“

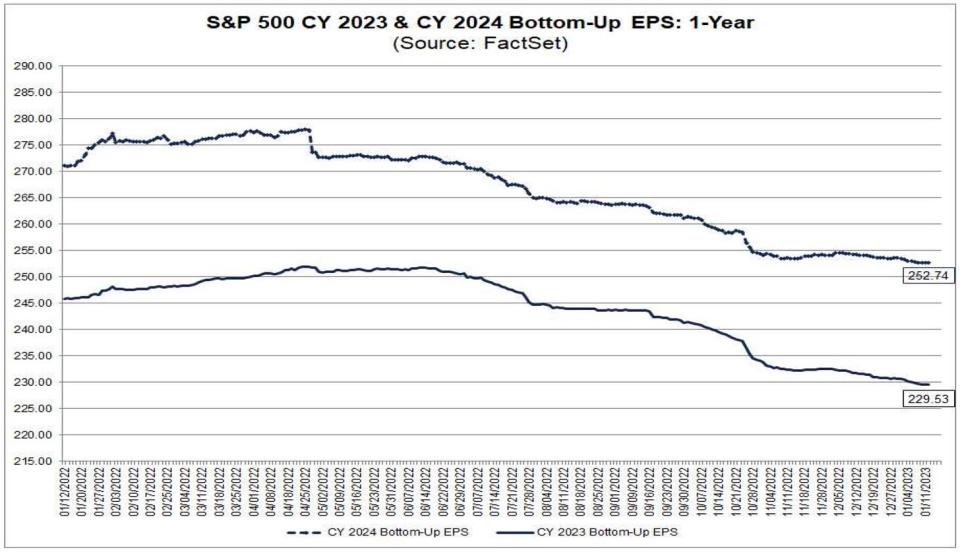

Die verwachtingen zijn echter naar beneden gekomen

Van FactSet:

Er is geen tekort aan strategen die verwachten dat deze cijfers naar beneden bijgesteld zullen worden. Lees voor meer "Een van de meest genoemde risico's voor voorraden in 2023 is 'overdreven' 😑.“

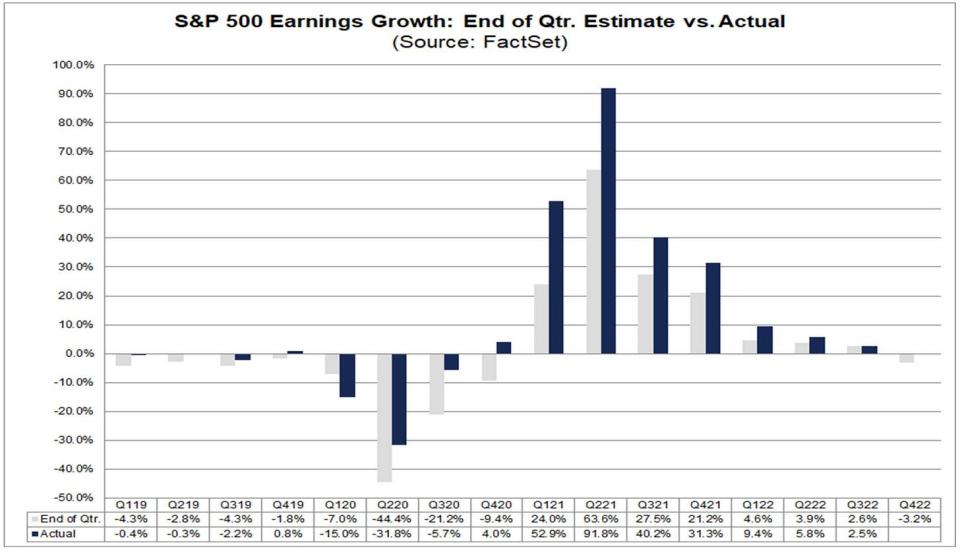

De winstgroei overtreft meestal de schattingen

Van FactSet: "...de werkelijke winstgroei was hoger dan de geschatte winstgroei aan het einde van het kwartaal in 38 van de afgelopen 40 kwartalen voor de S&P 500. De enige uitzonderingen waren Q1 2020 en laatste kwartaal (Q3 2022)."

Lees voor meer informatie hierover “'Beter dan verwacht' heeft zijn betekenis verloren 🤷🏻♂️" en "De waarheid over de verslechterende verwachtingen van analisten 📉.“

Waarderingen dieptepunt vóór verwachte winsten

"In eerdere bearmarkten waren aandelen ~1 miljoen gezakt vóór de ISM-bodems, maar 1-2 maanden nadat de financiële omstandigheden een hoogtepunt bereikten", schreef Keith Parker, hoofd Amerikaanse aandelenstrategie bij UBS, in een notitie van 4 januari. "De bodem van de markt valt in bijna alle gevallen samen met de K/W-bodem, waarbij een stijging van de P/E meestal volgt op een daling van de rendementen op bedrijfsobligaties."

De onderstaande grafiek laat zien dat de K/W-bodem ook voorafgaat aan de bodem in toekomstige winstschattingen.

Lees voor meer informatie over P/E-ratio's "Gebruik waarderingsstatistieken zoals de K/W-ratio met de nodige voorzichtigheid ⚠️.“ Voor meer informatie over het dieptepunt van de aandelen, lees “Aandelen dalen meestal vóór al het andere. "

Op de lange termijn stijgen de inkomsten

Binky Chadha van Deutsche Bank verwacht in het vierde kwartaal een winst van $ 4 per aandeel voor de S&P 53.80. Dit zou de winst per aandeel dichter bij de langetermijntrend brengen, die op en neer gaat.

Voor meer informatie over inkomsten op lange termijn, lees “De verwachtingen voor de S&P 500-inkomsten dalen 📉" en "De legendarische aandelenkiezer Peter Lynch deed in 1994 een opmerkelijk vooruitziende marktobservatie 🎯.“

Geweldige jaren volgen op vreselijke jaren

"In de afgelopen 90 jaar heeft de S&P 500 slechts vier keer een groter verlies geboekt dan de jaarlijkse daling van 19.4% in 2022 - in 1937, 1974, 2002 en 2008", zegt Brian Belski, chief investment strategist bij BMO Capital Markets. donderdag waargenomen. "In de daaropvolgende kalenderjaren registreerde de index elke keer meer dan 20% met een gemiddeld prijsrendement van 26.5%, zoals benadrukt in bijlage 8."

Voor meer informatie over kortetermijnpatronen op de aandelenmarkt, lees “2022 was een ongebruikelijk jaar voor de beurs 📉" en "Verwacht dit jaar geen gemiddeld rendement op de aandelenmarkt 📊“

geabonneerd

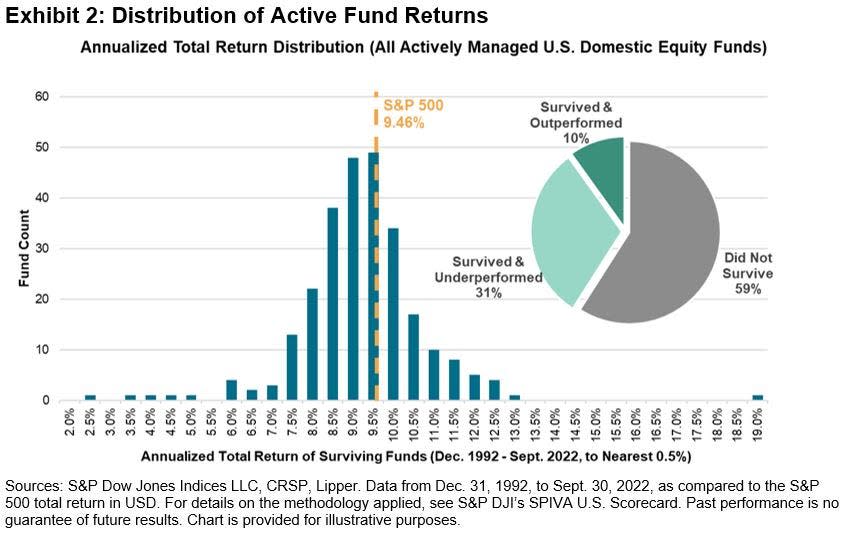

Niet veel ETF's verslaan de S&P 500

Van S&P Dow Jones-indices: “Op 29 januari 2023 viert 's werelds langst bestaande exchange-traded fund — in eerste instantie bekend als de Standard & Poor's Depository Receipt of met het acroniem SPDR (de “Spider”) — 30 jaar sinds het begon met handelen... in een indextracker werd begin 1993 (door sommigen) gezien als een erkenning van een nederlaag. In het beste geval nam een indexfonds "genoegen met het gemiddelde". Maar het blijkt dat een portefeuille die het rendement van de S&P 500 ongeveer evenaart, sindsdien nadrukkelijk bovengemiddeld zou zijn geweest.”

Lees voor meer informatie hierover “De meeste professionals kunnen de markt niet verslaan 🥊"

De meeste consumenten verwachten dat de voorraden zullen dalen

Van de NY Fed's onderzoek naar consumentenverwachtingen: “De gemiddelde gepercipieerde waarschijnlijkheid dat de Amerikaanse aandelenkoersen over 12 maanden hoger zullen zijn, daalde met 0.8 procentpunt tot 34.9%.”

Lees voor meer informatie hierover “De meesten van ons zijn vreselijke beursvoorspellers 🤦♂️.“

BONUS: Execs praten sh*t over inkomensoproepen

Van de Robin Wigglesworth van FT: “Met behulp van de transcriptiezoekfunctie van AlphaSense/Sentieo kunnen we zien dat de 'polycrisis' van op hol geslagen inflatie, pandemieën, rentestijgingen, snuiftabak in de toeleveringsketen en oorlogen ertoe heeft bijgedragen dat het vloeken op inkomstenoproepen en investeerdersdagen in 2022 naar een nieuw record werd getild. Toen we hier vorig jaar voor het eerst naar keken, bleek helaas dat de meeste geredigeerde scheldwoorden nogal vanille waren, zoals 'shit' en 'bullshit'.“

Het is veel om te verwerken. Beleggen op de aandelenmarkt kan inderdaad ingewikkeld zijn.

Over het algemeen lijken er veel redenen te zijn om optimistisch te zijn. En de redenen om pessimistisch te zijn zijn niet bijzonder ongewoon.

Voor nog veel meer grafieken op de beurs, lees “2022 was een ongebruikelijk jaar voor de beurs 📉.“

-

Gerelateerd van TKer:

Herziening van de macro-tegenstromen 🔀

Er waren een paar opmerkelijke gegevens van vorige week om te overwegen:

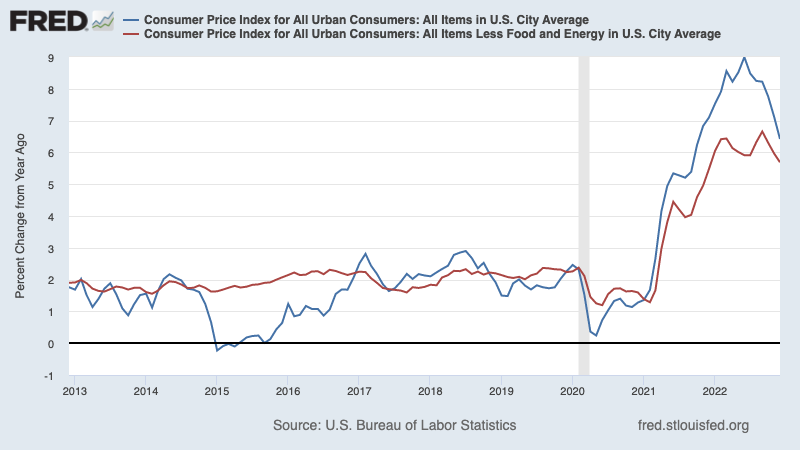

🎈 De inflatie blijft afkoelen. De consumentenprijsindex (CPI) in december was 6.5% hoger dan een jaar geleden, een daling ten opzichte van 7.1% in november. Gecorrigeerd voor voedsel- en energieprijzen, steeg de kern-CPI met 5.7%, tegen 6.0%.

Op maandbasis daalde de CPI met 0.1% en de kern-CPI met 0.3%.

Als u de trend van drie maanden in de maandcijfers op jaarbasis berekent, stijgt de CPI met een koele 1.8% en de kern-CPI stijgt met een net boven de doelstelling van 3.1%.

Voor meer informatie over de implicaties van afkoelende inflatie, lees "Het bullish 'goldilocks' zachte landingsscenario dat iedereen wil 😀.“

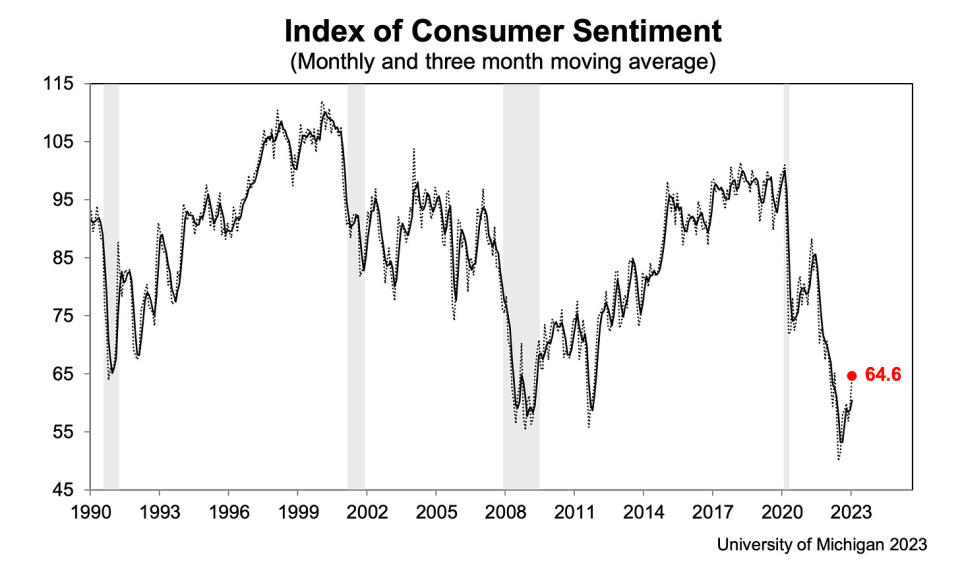

???? Het consumentenvertrouwen verbetert. Van december van de Universiteit van Michigan Enquête onder consumenten: “Het consumentenvertrouwen bleef vanuit historisch perspectief laag, maar bleef stijgen voor de tweede achtereenvolgende maand, met een stijging van 8% boven december en ongeveer 4% onder een jaar geleden. De huidige beoordelingen van persoonlijke financiën stegen met 16% tot de hoogste stand in acht maanden op basis van hogere inkomens en afnemende inflatie... De inflatieverwachtingen voor het komende jaar daalden voor de vierde achtereenvolgende maand en daalden van 4.0% in december naar 4.4% in januari. De huidige waarde is de laagste sinds april 2021, maar blijft ruim boven het bereik van 2.3-3.0% van de twee jaar voorafgaand aan de pandemie.“

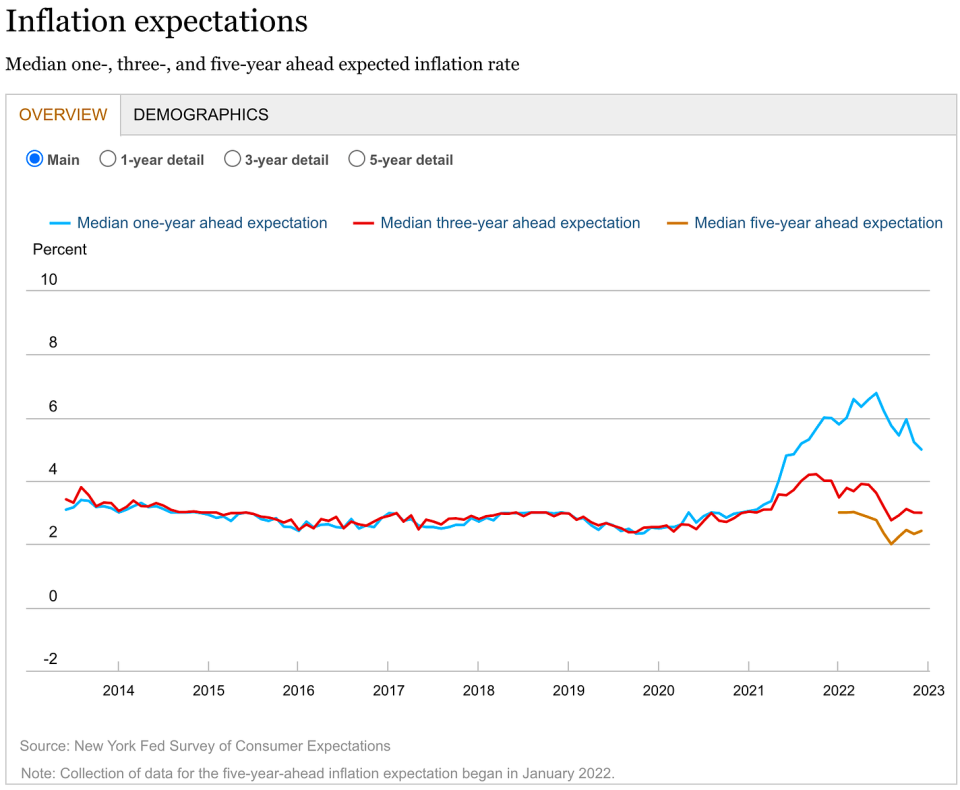

???? De inflatieverwachtingen verbeteren. Uit het decemberonderzoek naar consumentenverwachtingen van de NY Fed: “De gemiddelde inflatieverwachtingen voor een jaar vooruit daalden tot 5.0%, de laagste waarde sinds juli 2021, volgens het decemberonderzoek naar consumentenverwachtingen. De verwachtingen op middellange termijn bleven op 3.0%, terwijl de maatstaf vijf jaar vooruit steeg tot 2.4%.“

💳 Consumenten gaan steeds meer schulden aan. Volgens Federal Reserve-gegevens vrijgegeven maandag, is het totale uitstaande doorlopende consumentenkrediet in november gestegen tot $ 1.19 biljoen. Doorlopend krediet bestaat meestal van creditcardleningen.

💳 De rente op creditcards is gestegen. Van Axios: “Het meest recente rapport van de Federal Reserve over de kosten van consumentenkrediet liet zien dat de gemiddelde rentetarieven op door banken uitgegeven creditcards in het vierde kwartaal 19.1% bereikten. Dat overtreft het vorige record - 18.9% - gevestigd in het eerste kwartaal van 1985.“

💳 Creditcardachterstanden zijn laag, maar normaliserend. Van JPMorgan Chase Aankondiging winst vierde kwartaal: “We verwachten een verdere normalisatie van de kredietverlening in 2023.“ De vooruitzichten van de bank gaan uit van een “milde recessie in het centrale geval”. Lees voor meer hierover “De financiën van de consument staan er opmerkelijk goed voor 💰“

💰 Over het algemeen zijn de consumentenfinanciën stabiel. Van Torsten Slok van Apollo Global Management: “...huishoudens in de inkomensverdeling hebben nog steeds een hoger niveau aan contanten beschikbaar dan vóór de pandemie, en de snelheid waarmee huishoudens hun kassaldo's de afgelopen kwartalen opraken, is erg traag. Gecombineerd met een aanhoudend solide banengroei en robuuste looninflatie, komt het erop neer dat er een krachtige wind in de rug blijft voor de Amerikaanse consumentenbestedingen.“

"De Amerikaanse economie blijft momenteel sterk, consumenten geven nog steeds overtollig geld uit en bedrijven zijn gezond", zegt Jamie Dimon, CEO van JPMorgan Chase, zei op vrijdag. Lees voor meer informatie hierover “De financiën van de consument staan er opmerkelijk goed voor 💰“

🛍️ De consumentenbestedingen zijn stabiel. Van BofA: “Hoewel uitgaven met een hoger inkomen (<125) tijdens de vakantie bescheiden beter presteerden dan uitgaven met een lager inkomen (<50), zien we geen duidelijke tekenen van scheuren in de laatste. HH's met lagere inkomens wijzen nog steeds een groter deel van de totale kaartuitgaven toe aan discretionaire categorieën dan vóór de pandemie (Figuur 7). Dit suggereert dat ze nog niet op weg zijn naar een meer voorzorgshouding. HH's met een lager inkomen lijken ook nog niet met liquiditeitsproblemen te kampen, aangezien ze een kleiner deel van de totale kaartuitgaven toewijzen aan creditcards dan in 2019 (Figuur 8).“ Voor meer economische indicatoren die standhouden, lees “9 redenen om optimistisch te zijn over de economie en de markten 💪.“

💼 De werkloosheidsaanvragen blijven laag. Eerste aanvragen voor werkloosheidsuitkeringen daalde tot 205,000 in de week die eindigde op 7 januari, tegen 206,000 de week ervoor. Hoewel het aantal is gestegen ten opzichte van het dieptepunt in zes decennia van 166,000 in maart, blijft het in de buurt van het niveau dat wordt gezien tijdens perioden van economische expansie.

🤒 Velen zijn ziek. Van Diane Swonk van KPMG: “Bijna 70% meer werknemers zijn elke maand ziek dan het gemiddelde van vóór de pandemie. De littekens van de pandemie vergroten het personeelstekort. Het aantal zieken en arbeidsongeschikten bedroeg in november 1.6 miljoen; waardoor bijna 700,000 mensen meer aan de zijlijn stonden dan in enige maand van de jaren 2010. Het aantal dodelijke slachtoffers is tot nu toe hoger dan in andere ontwikkelde economieën. Veel oudere werknemers hadden COVID en kunnen door langdurige COVID niet werken. Jongere gepensioneerden zijn nu nodig om voor kleinkinderen en bejaarde ouders te zorgen, vanwege een acuut tekort aan kinder- en langdurige zorgmedewerkers. Het aantal werklozen vanwege problemen met de kinderopvang bereikte in oktober een recordhoogte toen meer kinderen ziek werden met RSV, griep en COVID-19.“

💼 Vacatures tikken lager. Van arbeidsmarktdatabedrijf LinkUp: “... de vraag naar arbeidskrachten bleef dalen tot eind 2022, aangezien het totale aantal actieve vacatures in de VS van november tot december met 4.5% daalde, vergeleken met de daling van het aantal vacatures met 6.9% van oktober tot november, en daalde in bijna alle staten en industrieën ook. Werkgevers creëerden ook minder vacatures in december, aangezien het aantal nieuwe vacatures maand-op-maand daalde met 3.2%. Hoewel we dalingen zagen in zowel het aantal nieuwe als het totale aantal advertenties, groeide het aantal verwijderde advertenties tussen november en december met 3.5%.“ Lees voor meer informatie hierover “Hoe vacatures op dit moment alles uitleggen 📋"

📈 Voorraadniveaus zijn gestegen. Volgens Census Bureau-gegevens dinsdag vrijgegeven, stegen de groothandelsvoorraden met 1.0% tot $ 933.1 miljard in november, waardoor de voorraad / verkoopratio op 1.35 kwam. Lees voor meer "We kunnen stoppen met het een supply chain-crisis te noemen ⛓.”

Alles bij elkaar

We krijgen veel bewijs dat we de bullish "Goudlokje" zachte landing scenario waar de inflatie afkoelt tot beheersbare niveaus zonder dat de economie in een recessie hoeft te belanden.

Maar voorlopig moet de inflatie nog verder dalen voordat de Federal Reserve zich op haar gemak voelt met de prijsniveaus. We mogen dus de centrale bank om het monetaire beleid verder aan te scherpen, wat strakkere financiële voorwaarden betekent (bijv. hogere rentetarieven, strengere kredietvoorwaarden en lagere voorraadwaarderingen). Dit alles betekent de marktkloppingen zullen waarschijnlijk aanhouden en het risico de economie zinkt in een recessie zal toenemen.

Het is echter mogelijk dat de Fed binnenkort een meer versoepelende toon hoort aanslaan als we aanwijzingen blijven krijgen dat de inflatie aan het afnemen is.

Het is belangrijk om te onthouden dat hoewel de risico's op een recessie groter zijn, consumenten komen uit een zeer sterke financiële positie. Werklozen zijn banen krijgen. Degenen die een baan hebben, krijgen loonsverhoging. En velen hebben dat nog steeds overtollige besparingen aan te boren. Sterker nog, sterke uitgavengegevens bevestigen deze financiële veerkracht. Dus het is te vroeg om alarm te slaan vanuit verbruiksperspectief.

Op dit moment, elke Het is onwaarschijnlijk dat de recessie zal omslaan in een economische ramp gezien het feit dat de financiële gezondheid van consumenten en bedrijven blijft zeer sterk.

Zoals altijd moeten langetermijnbeleggers dat onthouden recessies en berenmarkten zijn gewoon onderdeel van de deal wanneer u de aandelenmarkt betreedt met als doel langetermijnrendementen te genereren. Terwijl markten hebben een verschrikkelijk jaar achter de rug, de langetermijnvooruitzichten voor aandelen blijft positief.

Voor meer informatie over waarom dit een ongewoon ongunstige omgeving is voor de aandelenmarkt, lees “De marktkloppingen zullen aanhouden totdat de inflatie verbetert ????“ »

Lees voor meer informatie over waar we zijn en hoe we hier zijn gekomen "De gecompliceerde puinhoop van de markten en de economie, uitgelegd 🧩"

Dit bericht is oorspronkelijk gepubliceerd opn TKer.co

Sam Ro is de oprichter van TKer.co. Volg hem op Twitter op @SamRo

Bron: https://finance.yahoo.com/news/some-stock-market-charts-to-consider-as-we-look-forward-171700592.html