Voor velen is meedoen aan de Olympische Spelen het toppunt van sportieve prestatie, en om daar te komen kost jaren van zweten, zwoegen en opoffering. Het is echter kinderspel vergeleken met de confrontatie op de aandelenmarkt. Dat is althans de mening van ray Dalio, de miljardair-oprichter van 's werelds grootste hedgefonds, Bridgewater Associates.

In een recent interview vergeleek Dalio de aandelenmarkt met poker, waar "iemand geld van iemand anders gaat afpakken". Niet alleen dat, maar portfolio's zijn ook vergelijkbaar met casino's, waar je wat wint en wat verliest.

Dalio heeft veel gewonnen op de beurs en hoewel hij misschien niet langer co-chief investment officer van het bedrijf is nadat hij afgelopen oktober zijn functie heeft neergelegd, heeft hij een plaats in het bestuur van Bridgewater behouden.

Ondertussen heeft het hedgefonds de dobbelstenen op een paar aandelen gegooid, in de overtuiging dat de kansen in hun voordeel zijn gestapeld. De analisten van Wall Street denken dat blijkbaar ook; volgens de TipRanks-database worden beide beoordeeld als Strong Buys door de consensus van analisten. Laten we eens kijken wat hen op dit moment tot goede toevoegingen aan de portfolio maakt.

Planeet Labs PBC (PL)

De eerste voorraad waar Bridgewater mee bezig is, is Planet Labs, een bedrijf dat tot doel heeft een revolutie teweeg te brengen in ruimtebeeldvorming. Dat wil zeggen, het is opgericht met als doel wereldwijde satellietbeelden en geospatiale oplossingen te bieden. Planet Labs ontwikkelt en beheert de grootste observatievloot van beeldsatellieten - meer dan 200 satellietcamera's zijn in een baan om de aarde - en verzamelt dagelijks gegevens van meer dan 3 miljoen beelden. Het bedrijf biedt verbeterde analyses, afbeeldingen en software voor toepassingen in de landbouw, overheid, beveiliging en vele andere gebieden.

Planet Labs is relatief nieuw op de aandelenmarkt en is eind 2021 via de SPAC-route naar de beurs gegaan. In zijn laatste kwartaalrapport, voor 3Q22, boekte het bedrijf een recordomzet van $ 49.7 miljoen, wat neerkomt op een stijging van 56.8% op jaarbasis en het verslaan van de oproep van Street met $ 2.51 miljoen. Er was ook een beat op de bottom-line, met adj. EPS van -$0.08 overtreft de prognose van -$0.11. Voor het vierde kwartaal verwacht het bedrijf een omzet tussen $ 4 miljoen en $ 50 miljoen, halverwege een stijging van ongeveer 54% op jaarbasis.

Bridgewater moet hier een groot potentieel zien. Tijdens Q4 opende het hedgefonds een nieuwe positie in Planet Labs, met de aankoop van 1,499,078 aandelen. Deze zijn nu ongeveer $ 7 miljoen waard.

Wedbush-analist Daniel Ives is ook een fan en denkt niet alleen aan beeldmateriaal, maar denkt ook dat de toegevoegde waarde ergens anders ligt.

"Het management probeert het bedrijf te positioneren om ook gegevens te leveren en effectief een back-endleverancier te zijn voor bedrijven die satellietbeeldgegevens nodig hebben", legt de 5-sterrenanalist uit. “Met dit bedrijfsmodel kunnen bedrijven effectief samenwerken met Planet of zelfs als een individuele entiteit bovenop de gegevens van Planet lanceren, waardoor een enorme schaalmogelijkheid ontstaat voor de naam, aangezien Planet eigenaar is van de gegevens. Vooruitkijkend zien we een geweldige kans voor Planet om te profiteren van deze enorme adresseerbare markt naarmate de behoefte aan nauwkeurige satellietbeelden toeneemt.”

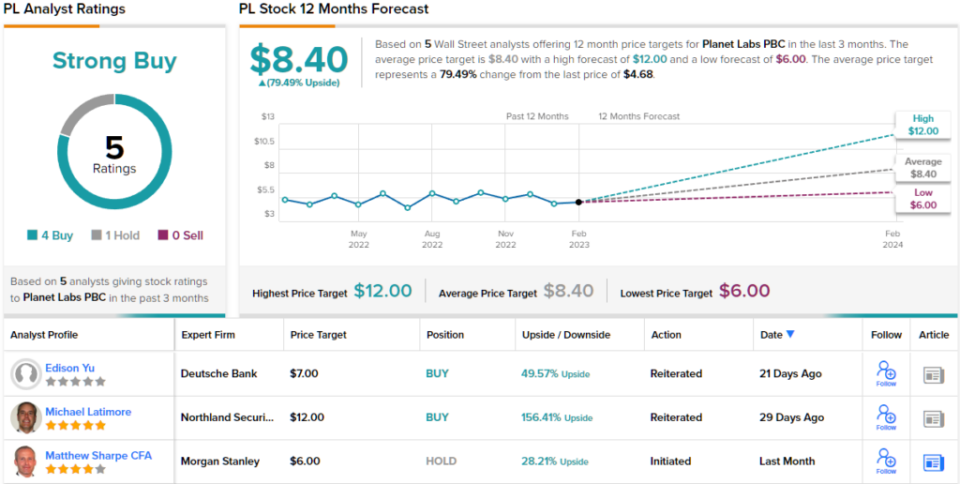

Daartoe beoordeelt Ives PL als Outperform (dwz Buy), naast een koersdoel van $ 8, wat suggereert dat aandelen het komende jaar ~ 71% hoger zullen stijgen. (Om het trackrecord van Ives te bekijken, klik hier)

Wat zegt de rest van de straat? 4 Buys en 1 Hold zijn uitgegeven in de afgelopen drie maanden. Daarom krijgt PL een Strong Buy-consensusbeoordeling. Op basis van het gemiddelde koersdoel van $ 8.40 zouden de aandelen het komende jaar met ongeveer 79% kunnen stijgen. (Zien PL voorraadprognose)

Schlumberger Limited (SLB)

Het volgende aandeel waar we naar kijken is Schlumberger, een grote speler in olievelddiensten. In feite is het het grootste offshore boorbedrijf ter wereld, dat olieveldapparatuur en -diensten levert aan de wereldwijde olie- en gasindustrie. Schlumberger is gevestigd in meer dan 120 landen en biedt onder meer gegevensverwerking, het testen van oliebronnen, locatiebeoordeling, boor- en hijswerkzaamheden. Daarnaast biedt het bedrijf management- en adviesdiensten.

Schlumberger rapporteerde in januari zijn financiële resultaten voor 4Q22 en de resultaten waren indrukwekkend. De omzet groeide jaar-op-jaar met 26.5% tot $7.9 miljard, terwijl de oproep van Street met $110 miljoen werd overtroffen. bijvoeglijk naamwoord De winst per aandeel van $ 0.71 was 76% hoger dan in dezelfde periode een jaar geleden en deed het ook beter dan de $ 0.68 die door de analisten werd verwacht. De cashflow uit operaties in het vierde kwartaal bereikte $ 4 miljard, terwijl het bedrijf ongeveer $ 1.6 miljoen aan vrije cashflow genereerde.

Uiteraard energievoorraden waren een van de weinigen die profiteerden tijdens de beer van vorig jaar en dat gold ook voor Schlumberger, die in de loop van het jaar 78% won. Bridgewater denkt blijkbaar dat er meer ruimte is om te rennen. In Q4 kocht het hedgefonds 272,080 aandelen, waardoor het belang met 74% toenam. In totaal bezit het fonds nu 644,781 SLB-aandelen, momenteel meer dan $ 33.7 miljoen waard.

Ook een optimistisch beeld schetst Barclays-analist David Anderson, die SLB als een 'Top Pick' beschouwt.

“Met opnieuw een indrukwekkend kwartaal presenteerde SLB opnieuw een overtuigende investeringscase voor investeerders – niet alleen voor zijn eigen aandelen, maar voor de hele energiedienstensector. In alle opzichten was 2022 een van SLB's beste jaren in een decennium, maar nu de cyclus een nieuwe groeifase ingaat, reikt het zicht op groei en marge-uitbreiding nu verder dan 2025 (mogelijk veel verder), merkte Anderson op.

"Op dit moment", voegde de analist eraan toe, "is het moeilijk om fouten te vinden in het verhaal of de vooruitzichten, vooral nu het Midden-Oosten en de offshore-cycli inspelen op de sterke punten van SLB. En aangezien de enige echte bearcase voor SLB (behalve dat het een goed eigendom is) de waardering is, biedt de toegenomen zichtbaarheid van de duur van de cyclus nog een opwaarts potentieel voor het aandeel.

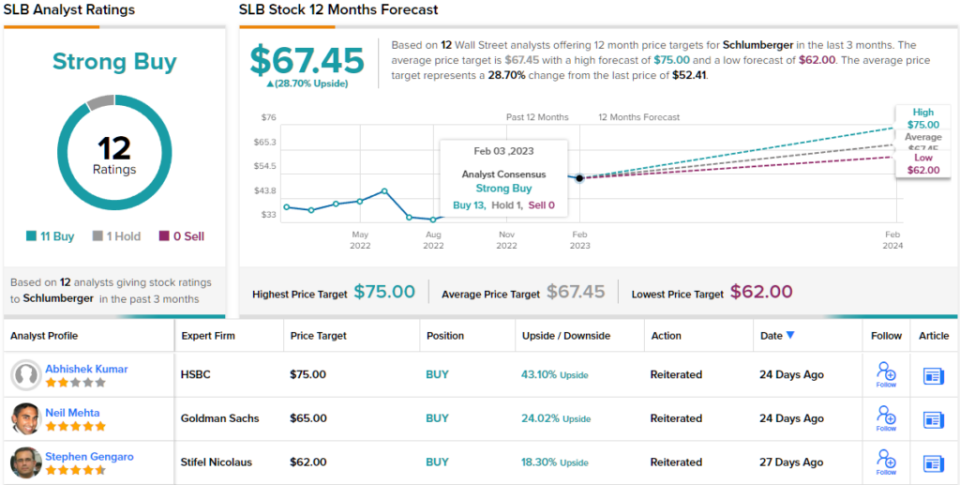

In overeenstemming met deze visie op de sterke punten van SLB beoordeelt Anderson het aandeel als Overweight (dwz Kopen), met een koersdoel van $ 74, wat een 12-maands stijging van ~ 41% impliceert. (Om Anderson's staat van dienst te bekijken, klik hier)

De meesten op straat zijn het daarmee eens; op één scepticus na, zijn alle 11 andere recente beoordelingen van analisten positief, waardoor de consensus hier een sterke koop is. Met $ 67.45 impliceert het gemiddelde doel dat beleggers over een jaar een rendement van ~ 29% zullen behalen. Als bonus keert het bedrijf regelmatig dividend uit dat momenteel 1.87% opbrengt. (Zien Voorspelling Schlumberger-aandelen)

Ga naar TipRanks om goede ideeën te vinden voor de handel in aandelen tegen aantrekkelijke waarderingen. Beste aandelen om te kopen, een nieuw gelanceerde tool die alle aandeleninzichten van TipRanks verenigt.

Disclaimer: de meningen in dit artikel zijn uitsluitend die van de aanbevolen analist. De inhoud is uitsluitend bedoeld voor informatieve doeleinden. Het is erg belangrijk om uw eigen analyse uit te voeren voordat u een investering doet.

Bron: https://finance.yahoo.com/news/worth-roll-dice-bridgewater-bets-004335522.html