Praten over geld met uw romantische partner of echtgenoot kan moeilijk zijn, vooral als u niet begrijpt of niet veel weet over hoe zij over geld denken.

A nieuwe enquête constateert dat 64% van de paren toegeeft "financieel onverenigbaar" te zijn met hun partners, met verschillende filosofieën over het uitgeven, sparen en investeren van hun geld.

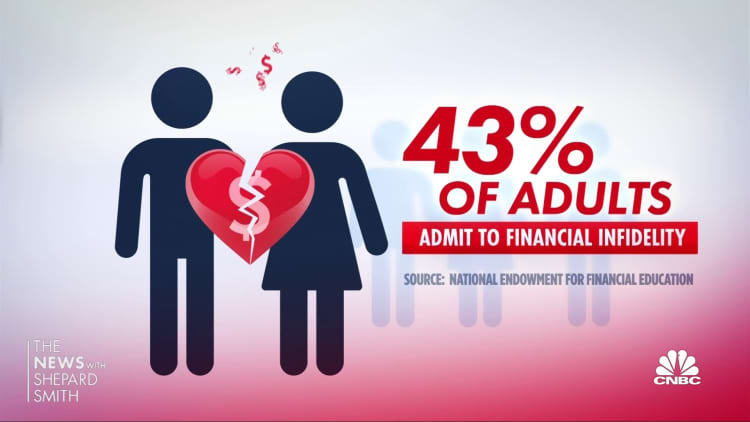

Helaas kan deze wrijving ertoe leiden dat sommigen zich binden zogenaamde financiële ontrouw, aankopen van hun partner verbergen. In dit onderzoek van het fintech-bedrijf Bread Financial gaf 45% van de gekoppelde volwassenen toe schuldig te zijn.

Zelfs als er geen sprake is van financieel bedrog, kunnen geldproblemen toch spanningen in relaties, ruzies of zelfs echtscheidingen veroorzaken. Volgens de meest recente onderzoek naar koppels en geld door Fidelity Investments.

Meer van Personal Finance:

5 geldbewegingen kunnen u helpen om in 2023 financieel succesvol te zijn

Deze strategieën kunnen u helpen uw vakantieschuld af te lossen

Non-profitorganisatie legt de nadruk op onderwijs om het aanzien van angel-investing te veranderen

Veel financiële adviseurs raden aan om te communiceren over hoe ieder van u met uw financiën omgaat om erachter te komen wat de 'geld-mindset' van uw partner is. Het maakt deel uit van het werk dat je moet doen om een sterkere relatie op te bouwen, zeggen financiële psychologen. Dat "geld praten" is belangrijker dan of u uw accounts samenvoegt of kiest voor de "uw, mijn, onze" -benadering.

Dus hoe begin je wat een moeilijk gesprek kan zijn? Hier zijn enkele tips om je te verdiepen in de 'geldpraatjes', ongeacht in welke fase van de relatie je je bevindt.

Als je net een partner hebt of getrouwd bent

- Open de boeken: Laat elkaar uw financiële gegevens zien. Deze "show and tell" kan een manier zijn om te praten over hoeveel studieleningen of creditcardschulden je hebt of hoe je van plan bent te sparen voor je pensioen.

- Stel een tijd en plaats in voor een speciale datum: Kies een dag en locatie die voor jullie beiden het handigst en rustigst is voor het gesprek over geld. Je wilt je kunnen concentreren en niet gestoord worden.

- Breng uw financiën op één lijn: Zoek uit wie bepaalde geldzaken afhandelt of hoe u deze uitgaven verdeelt. Zorg ervoor dat jullie allebei toegang hebben tot gedeelde accounts. Bepaal vervolgens wie welke rekeningen betaalt of dat u ze van een gezamenlijke rekening betaalt.

Voor degenen die al meerdere jaren getrouwd zijn

Bij vrouwen duurt meer dan 20% van de huwelijken die eindigen in een scheiding ongeveer 10 jaar, aldus de US Census Bureau. Een deel van de reden waarom die relaties eindigen, kan te wijten zijn aan een gebrek aan communicatie op veel fronten. "Gelddates" kunnen minder frequent worden naarmate andere prioriteiten het overnemen, zoals verhuizen naar een nieuw huis, een gezin stichten, van baan veranderen. Toch is het belangrijk om te blijven praten:

- Controleer uw huishoudbudget: Maak minstens één keer per jaar tijd vrij om uw totale financiële plaatje te bekijken. Het doornemen van de creditcard-, spaar-, investerings- en pensioenrekeningafschriften aan het einde van het jaar kan een goed begin zijn om te zien waar u aan toe bent.

- Maximaliseer uw middelen: U wilt het maximale uit uw gezamenlijke inkomen halen. Of u nu uw accounts samenvoegt of niet, u zult moeten uitzoeken hoe u uw spaargeld kunt opbouwen, terwijl u uw noodzakelijke en discretionaire uitgaven kunt betalen. Betaal eerst uzelf door regelmatig spaargeld te storten om een noodfonds op te bouwen en een deel van uw loon in een pensioenplan voor de toekomst te stoppen.

- Vervolgens "beschrijf wat uw gedeelde uitgaven zijn, wat ze kosten en hoeveel elke partner zal bijdragen aan de uitgaven", zei dr. Megan Ford, een financieel therapeut in Athens, Georgia. "Dit is niet altijd een gemakkelijke 50/50-verdeling als de inkomens ongelijk zijn" - of als een van jullie op dit moment zonder werk zit. Daarom is het essentieel om tijdens het werk contant geld in een noodfonds te stoppen.

Als u een ouder stel bent dat bijna of met pensioen gaat

- Kom op dezelfde pagina over uw toekomst: Uit het Fidelity-onderzoek bleek dat 48% van de paren het oneens is over de leeftijd waarop ze spelen om met pensioen te gaan, en 52% is het oneens over hoeveel er tegen die tijd moet worden gespaard. Bedenk dat je dat mag leef tot ver in de 80 of langer. Plan hoeveel geld je nodig hebt voor toekomstige doelen en zorg ervoor dat het genoeg zal zijn om lang mee te gaan.

- Focus op het beheren van schulden: Hoewel winkelen en geld uitgeven de grootste breuk in relaties kunnen veroorzaken, is dat de op een na meest voorkomende financiële kwestie voor boomers creditcardschuld, volgens Het onderzoek van Bread Financial. Het is tijd voor jullie beiden om die jaarrekeningen nog eens te bekijken om te zien hoeveel schulden je hebt.

- Praat met een financiële professional: Als u beiden met een financieel adviseur spreekt, kunt u zich blijven concentreren op uw toekomst, een financieel plan ontwikkelen en een financieel team opbouwen om u te helpen. Hoe eerder u met een financiële professional spreekt, hoe beter.

Alle paren moeten vooruit plannen voor 'wat als'

- Zorg ervoor dat u essentiële documenten voor vermogensplanning hebt: Naast uw testament of vertrouwen, moet u een volmacht voor de gezondheidszorg, een levenstestament of een geavanceerde medische richtlijn en een duurzame volmacht hebben.

- Beoordeel begunstigden van uw pensioen- en levensverzekeringsplannen: Zorg ervoor dat ze de persoon weerspiegelen die je genoemd wilt worden, vooral voor paren van hetzelfde geslacht of als je een tweede huwelijk hebt of nu ontkoppeld bent na een scheiding of overlijden van je partner.

AANMELDEN: Money 101 is een 8-weekse leercursus financiële vrijheid, wekelijks bezorgd in je inbox. Voor de Spaanse versie Dinero 101, klik hier.

Bron: https://www.cnbc.com/2023/02/14/most-couples-financially-incompatible-having-a-money-talk-could-help.html