Aandelenopties ter waarde van $ 2.1 biljoen aan nominale waarde lopen op vrijdag af tijdens het laatste maandelijkse evenement, waarbij wekelijkse en maandelijkse opties die zijn gekoppeld aan afzonderlijke aandelen, aandelenindexen en op de beurs verhandelde fondsen aflopen, met het risico van een explosie van volatiliteit op de markten.

Maandelijks publiceert een team van analisten van Goldman Sachs een uitsplitsing van de opties die aflopen. En een van de meest opvallende details uit het rapport van deze maand is een grafiek die laat zien hoeveel handel is verschoven naar optiecontracten met nog 24 uur of minder te gaan voordat ze aflopen.

De handel in dit soort opties vertegenwoordigt nu 44% van alle handel in opties gekoppeld aan de S&P 500-index. Ze verhandelen nu gemiddeld $ 470 miljard aan notionele waarde per dag, volgens Goldman.

GOLDMAN SACHS

Opties die direct gekoppeld zijn aan de S&P 500 vormen een groot aantal van alle aandelenopties die op vrijdag in de VS aflopen, zoals Goldman illustreert in de onderstaande grafiek.

uncredited

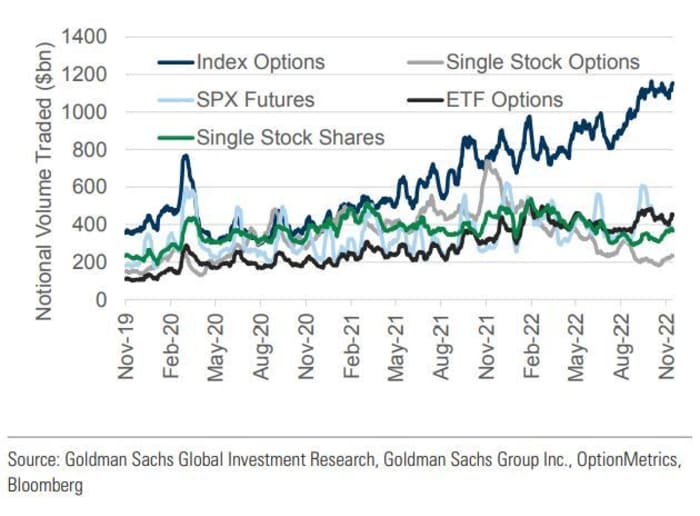

Een andere opvallende trend in de handel in aandelenderivaten dit jaar is de toenemende handel in opties gekoppeld aan indexen en op de beurs verhandelde fondsen. Voorheen gaven beleggers de voorkeur aan opties gekoppeld aan individuele aandelen. Maar het handelsvolume in deze opties is dit jaar afgenomen, hoewel het hoog blijft in vergelijking met het pre-pandemische niveau.

GOLDMAN SACHS

Beleggers zullen bijzonder goed letten op de expiratie van opties op vrijdag, nadat de equity put-call ratio - die het handelsvolume van bepaalde equity-linked opties meet in vergelijking met het handelsvolume in equity-linked calls - explodeerde tot niveaus die sinds 2001 eerder deze week ongezien waren.

De meeste aan aandelen gekoppelde opties lopen af na het sluiten van de handelsdag, maar sommige aan een index gekoppelde opties lopen af in de ochtend, aldus CME Group.

Een maand geleden vertelde Charlie McElligott van Nomura aan klanten dat professionele handelaren steeds vaker opties kopen met een vervaldatum van één dag of minder, een handelsstrategie die volgens hem voor het eerst bekendheid verwierf op de populaire subreddit "Wall Street Bets".

Bron: https://www.marketwatch.com/story/more-than-2-trillion-in-stock-options-expire-friday-with-put-call-ratio-near-levels-unseen-since-2001- 11668782195?siteid=yhoof2&yptr=yahoo