De dreiging van een verwoestende Europese grondoorlog heeft tot nu toe niet veel gedaan om de financiële markten te doen wankelen, maar investeerders lijken nog steeds traditionele veilige haven activa te veroveren als Rusland Oekraïne zou aanvallen, aldus marktwatchers.

In dat geval zouden waarschijnlijk de "typische soort conflictreacties" in het spel zijn, waaronder verhuizingen naar langlopende Treasury's, evenals een piek in de prijzen voor olie en Europees aardgas, Garrett DeSimone, hoofd kwantitatief onderzoek bij OptionMetrics, vertelde MarketWatch. Dergelijke bewegingen zouden waarschijnlijk van korte duur blijken te zijn, zei hij.

Gesprekken gaan door

Amerikaanse en Russische topdiplomaten ontmoetten elkaar vrijdag in Genève. De besprekingen leken weinig vooruitgang te boeken, maar ambtenaren beloofden de besprekingen voort te zetten in een poging de crisis te bezweren.

Lezen: VS en Rusland komen overeen om gesprekken voort te zetten die gericht zijn op het onschadelijk maken van de impasse in Oekraïne

Moskou heeft ongeveer 100,000 troepen in de buurt van Oekraïne verplaatst als reactie op wat het zegt dat het zijn veiligheid bedreigd door de Noord-Atlantische Verdragsorganisatie en westerse mogendheden. De verhuizing heeft de angst voor een Russische aanval aangewakkerd.

Terwijl een directe militaire reactie van de VS en hun westerse bondgenoten als van tafel geveegd wordt, heeft president Joe Biden harde sancties gezworen. Rusland, een belangrijke leverancier van energie aan Europa, zou die middelen waarschijnlijk gebruiken als hefboom in reactie op westerse sancties.

De onzekerheid over de reactie nam echter toe nadat Biden tijdens een persconferentie op woensdag zei dat een "kleine inval" van Rusland in Oekraïne zou leiden tot een gevecht tussen de VS en zijn bondgenoten over welke acties moeten worden ondernomen. Op donderdag bewoog Biden zich om zijn opmerkingen te verduidelijken door te zeggen: "Als een verzamelde Russische eenheden de Oekraïense grens oversteken, is dat een invasie" en dat als de Russische president Vladimir Poetin "deze keuze maakt, Rusland een hoge prijs zal betalen."

alles over energie

De annexatie door Rusland van het Oekraïense Krim-schiereiland in 2014 zorgde voor vlagen van volatiliteit, maar niets dat de wereldmarkten van hun stuk bracht, merkte Steve Barrow, hoofd van de G-10-strategie bij Standard Bank, op in een notitie. Beleggers kunnen echter niet rekenen op een soortgelijke ingetogen reactie in het geval van een grootschalige invasie, zei hij.

De rol van Rusland als leverancier van aardgas aan West-Europa betekent dat energieprijzen kunnen leiden tot volatiliteit op andere financiële markten. Een conflict tussen Rusland en Oekraïne zou de aardgasprijzen waarschijnlijk doen stijgen, ook al is het maar een reflexmatige reactie, zei Barrow.

eerder: Door spanningen tussen Rusland en Oekraïne zal de volatiliteit van het aardgas in Europa waarschijnlijk niet afnemen

"Vermoedelijk zouden andere energieprijzen tegelijk stijgen en dit zou de prijzen van financiële activa kunnen ontregelen op een manier die veel belangrijker blijkt te zijn dan we in 2014 zagen", zei hij. "De vraag naar veilige havens zou waarschijnlijk toenemen voor activa zoals schatkistpapier, de dollar, yen en de Zwitserse frank."

Lezen: Spanningen tussen Rusland en Oekraïne zijn niet volledig ingeprijsd in grondstoffen

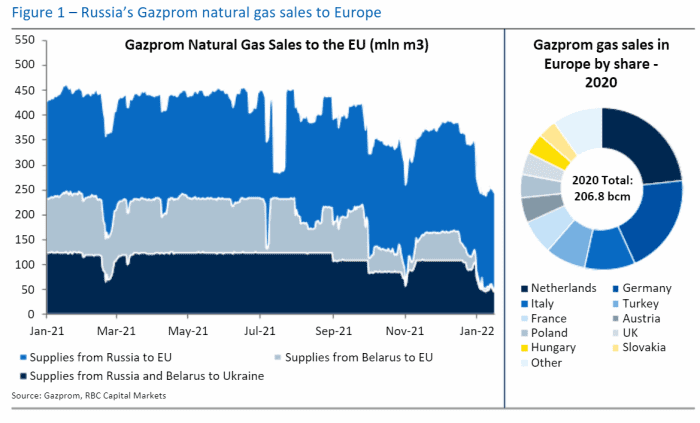

Beleidsmakers in Washington hebben aangegeven dat ze zouden proberen om energie vrij te stellen van een verlammend pakket van financiële sancties die momenteel worden voorbereid, maar “er is een duidelijke verwachting dat Moskou energie-export zou gaan bewapenen om de besluitvorming in westerse hoofdsteden te veranderen, "Zei Helima Croft, hoofd van de wereldwijde grondstoffenstrategie bij RBC Capital Markets, in een notitie op woensdag. (zie onderstaande grafiek).

RBC Capital Markets

Dat heeft geleid tot een strijd om extra gasvoorraden voor Europa veilig te stellen als compensatie voor een sterke daling van de Russische export, zei ze, hoewel de vraag is "waar die extra volumes te vinden zijn."

Hoewel ladingen met vloeibaar aardgas van elders kunnen worden afgeleid, lag de LNG-exportcapaciteit van de VS tot dusver in januari tussen de 90% en 95%, waardoor er beperkte extra capaciteit beschikbaar was, en wereldwijd, schreef ze.

Een combinatie van factoren, waaronder onrust over Oekraïne en beperkte Russische pijpleidingstromen, is verantwoordelijk voor een stijging van de Europese aardgasprijzen deze winter. De Nederlandse aardgasfutures zijn dit jaar met meer dan 13% gestegen, na een meer dan verdrievoudiging in 2021.

'Een duidelijke dollarpositief'

Energiegerelateerde volatiliteit zou zich waarschijnlijk vertalen in winst voor de Amerikaanse valuta ten opzichte van de euro

EURUSD,

schreven strategen bij ING in een notitie van vrijdag.

"Elke escalatie zou duidelijk positief voor de dollar moeten zijn - in de veronderstelling dat Europa's afhankelijkheid van de Russische energie-export nog meer aan het licht zal komen", zeiden ze.

Ondertussen zou goud, dat een wekelijkse winst boekte, ook kunnen profiteren van havenstromen, zei Barrow van Standard Bank, "hoewel zijn pad moeilijker te bellen is en waarschijnlijk zal afhangen van de sterkte van de dollar, zei hij. Dat komt omdat een stijgende dollar, die negatief kan zijn voor grondstoffen die in de valuta zijn geprijsd, het gele metaal zou laten worstelen om een lift uit het conflict te krijgen.

De financiële markten hebben een volatiel begin van 2022 gezien. Amerikaanse aandelen gingen opnieuw een verliesweek tegemoet, met de technologiezware Nasdaq Composite

COMP

was al in het correctiegebied terechtgekomen toen het meer dan 10% daalde vanaf het hoogste punt in november. Het industriële gemiddelde van Dow Jones

DJIA,

heeft zich teruggetrokken tot een niveau dat voor het laatst werd gezien in begin december, terwijl de S&P 500

SPX,

sloot vrijdag op een dieptepunt van meer dan drie maanden.

Geopolitiek of macro?

De daling van de aandelenkoersen werd grotendeels toegeschreven aan verschuivende verwachtingen rond de Federal Reserve in plaats van aan geopolitieke kriebels. De Fed zal naar verwachting veel agressiever zijn dan eerder werd verwacht bij het verhogen van de rentetarieven en het anderszins verkrappen van het monetaire beleid als reactie op de inflatie.

Een door de Fed geïnspireerde uitverkoop op de Treasury-markt heeft inderdaad rimpelingen veroorzaakt door andere activa, aangezien de rendementen, die in de tegenovergestelde richting van de prijs bewegen, scherp stegen om 2022 te beginnen. In het geval van een geopolitieke opflakkering die een klassieke vlucht naar kwaliteit aanwakkert als risicomijdende beleggers zoeken hun toevlucht, de rendementen zullen naar verwachting sterk dalen.

Het rendement op 10-jaars schatkistpapier

TMUBMUSD10Y,

die woensdag een hoogste punt in twee jaar van bijna 1.9% bereikte, trok donderdag en vrijdag terug om onder de 1.75% te handelen, hoewel de hernieuwde koopinteresse gekoppeld was aan technische factoren en ook werd gezien als een reactie op de toenemende uitverkoop van aandelen in plaats van havengerelateerde kopen.

Met name kortetermijnfutures op de Cboe Volatility Index

VX00,

zijn boven later lopende contracten uitgekomen, waardoor de zogenaamde futures-curve wordt omgekeerd - een beweging die aangeeft dat beleggers een verhoogd risico op volatiliteit op korte termijn zien, zei DeSimone bij OptionMetrics, maar merkte op dat deze beweging waarschijnlijk ook een weerspiegeling is van Fed-gerelateerde zorgen.

Ondertussen is het op de beurs verhandelde fonds RSX van VanEck Rusland tot dusver in januari met meer dan 13% gedaald en is het met meer dan 30% gedaald ten opzichte van een record van meer dan negen jaar eind oktober. De Russische roebel USDRUB is in januari meer dan 3% gedaald ten opzichte van de Amerikaanse dollar.

Vorige lessen

Als het om aandelen gaat, kan de conclusie van eerdere geopolitieke crises zijn dat je beter niet in paniek kunt verkopen, schreef MarketWatch-columnist Mark Hulbert in september.

Hij noteerde gegevens van Ned Davis Research die de 28 ergste politieke of economische crises in de zes decennia voor de aanslagen van 9 september 11 onderzochten. In 2001 gevallen was de Dow hoger zes maanden nadat de crisis begon. De gemiddelde winst in zes maanden na alle 19 crises was 28%. In de nasleep van 2.3/9, waardoor de markten enkele dagen gesloten bleven, daalde de Dow met 11% op zijn laagste punt, maar herstelde zich om op 17.5 oktober, zes weken later, boven het niveau van 10 september te handelen.

Bron: https://www.marketwatch.com/story/what-russia-ukraine-tensions-mean-for-markets-as-putin-weighs-next-move-11642794936?siteid=yhoof2&yptr=yahoo