De dubbele klap van de stijgende hypotheekrente en de torenhoge huizenprijzen heeft volgens het team van Chris Flanagan bij BofA Global Research geleid tot een “ingestorte” betaalbaarheid van huizen in Amerika.

De situatie is zo slecht geworden dat deze nu vergelijkbaar is met de “historisch lage betaalbaarheidscijfers” in het vierde kwartaal van 1987 en het eerste kwartaal van 2005, aldus het BofA-team.

Opvallend is dat die jaren samenvallen met de ‘Zwarte Maandag’ beurscrash van 1987, toen de Dow Jones Industrial Average

DJIA,

daalde met ongeveer 22.6% in één enkele handelssessie, en het begin van de subprime-hypotheekcrisis tussen 2000 en 2005 stegen de huizenprijzen en bereikte in 2006 een meerjarig hoogtepunt.

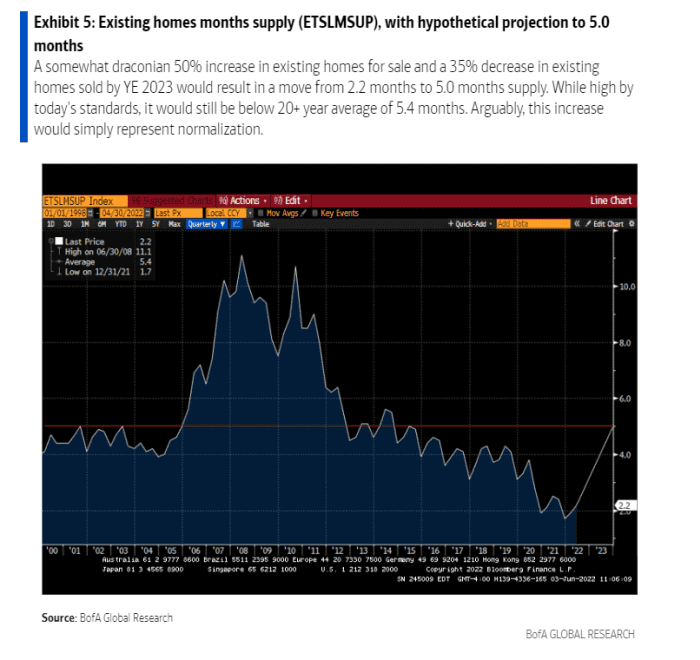

De verkoop van bestaande huizen daalde met 33% in de nasleep van de crisis van 1987 en met 45% in de nasleep van het subprime-hypothekendebacle. “In deze cyclus denken wij dat een daling van de verkoop van bestaande woningen met 35% van piek tot dal plausibel is”, schreef het team van Flanagan in een wekelijkse klantennota.

Nadat de huizenprijzen omhoog schoten een record van 20.6% per jaar in maart ze bevinden zich waarschijnlijk “op of nabij de pieken van deze cyclus”, schreef het team, overwegende dat een deel van de waardering waarschijnlijk voortkomt uit historisch lage cijfers. hypotheekrente die inmiddels is verdwenen.

De kosten van een hypotheek met een vaste looptijd van 30 jaar zijn bijna verdubbeld tot ongeveer 5.25% in mei, vergeleken met 2.75% afgelopen winter. De stijging kwam toen de Federal Reserve plannen begon uit te werken om de rente te verhogen en haar balans van bijna $9 biljoen in te korten in een poging de inflatie aan te pakken die onlangs het hoogste punt in bijna 40 jaar had bereikt.

Terwijl de huizenprijzen dit jaar zijn blijven stijgen, heeft het vermogen van huishoudens dat vastzit in aandelen en obligaties geleden, waarbij de S&P 500-index

SPX,

14% lager dan de hoogste stand van 3 januari tot en met maandag en de Nasdaq Composite Index

COMP

volgens FactSet-gegevens bijna 24% onder de piek.

Maar zelfs in een enigszins “draconisch” scenario, waarin “de aanbodzijde van woningen op betekenisvolle wijze wordt veranderd door verminderde betaalbaarheid, blijft de aanbodzijde uitzonderlijk ondersteunend” voor de stijging van de huizenprijzen, schreef het team van Flanagan.

Waarom? Geef de schuld aan de puinhoop op de subprime-hypotheken en de decennia van onderbouw. Deze katalysatoren hebben geleid tot een record laag aanbod aan bestaande woningen (zie grafiek), wat enige tijd zal vergen om te ‘normaliseren’.

De huizencrisis zal waarschijnlijk aanhouden, ook al neemt de vraag af.

BofA Global

Het woningaanbod was krap voordat de pandemie het verergerde, omdat veel gezinnen buiten de grote steden naar grotere huizen zochten om zich aan te passen aan werken op afstand. Dat blijft een sleutelfactor in de voorspelling van de BofA dat de huizenprijzen in 15 met 2022% en in 5 met 2023% zullen stijgen.

“Onderdak is nog steeds schaars en residentieel vastgoed is nog steeds een goede bescherming tegen inflatie: voor zover er sprake is van problemen op het gebied van de woningbouw en er gedwongen verkopers opduiken, denken we dat kopers met of zonder koopwoning er op zijn minst gedeeltelijk zullen zijn. de omzet absorberen”, zeiden ze.

Meer: De huizenmarkt loopt op rolletjes. Kan de Fed het koelen voordat het crasht?

Bron: https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-according-to-bofa-11654555884?siteid=yhoof2&yptr=yahoo