De Amerikaanse markten laten enkele tegenstrijdige signalen zien, waardoor prognoses moeilijk zijn. De belangrijkste tegenwind, de inflatie, is gedaald – maar de arbeidsmarkt is sterk, de werkloosheid daalt en de lonen stijgen. De Federal Reserve verhoogde de rentetarieven tegen het hoogste tarief sinds de jaren tachtig, waardoor ze in de afgelopen 1980 maanden van bijna nul naar meer dan 5% werden gebracht, waarbij ze het risico liepen op een recessie om te proberen de prijzen onder controle te houden.

Maar zullen de inspanningen van de Fed op niets uitlopen? Renteverhogingen hebben de neiging om de markten te beïnvloeden met een vertraging van 12 tot 18 maanden, en we zien de inflatie nu dalen - de laatste gegevens voor april toonden een stijging van 4.9% op jaarbasis, ver onder de 9.1% van vorig jaar hoogtepunt. Maar die 4.9% is nog steeds meer dan het dubbele van het streefpercentage van de Fed.

Dit is de achtergrond van recente opmerkingen van Goldman Sachs-chef David Solomon, die gelooft dat inflatie nog steeds een grote uitdaging vormt voor de economie.

“Ik heb het gevoel dat het plakkeriger gaat worden, het is van zijn hoogtepunt gekomen, maar het zal plakkeriger en veerkrachtiger worden. tarieven om het uiteindelijk wat meer te beheersen, 'meende Solomon.

In zo'n hardnekkiger inflatoir klimaat gaan beleggers vanzelf over op defensieve aandelen, de aandelen die weerstand kunnen bieden tegen een neergang. Met behulp van het TipRanks-platform hebben we details verzameld over twee namen die analisten van Goldman Sachs aanbevelen als defensieve aandelen. Hier zijn de details.

Flywire Corporation (VLIEG)

Als eerste op onze lijst staat Flywire, een online betalingsverwerkingsservice. Het bedrijf nam een interessante weg naar de overvolle online betalingsniche en begon als specialist in de onderwijssector. Sindsdien heeft het zijn diensten uitgebreid met betalingsverwerking via een wereldwijd netwerk, naast het onderwijs, gericht op de gezondheidszorg, de reis- en B2B-industrie. Flywire is uitgerust om te voldoen aan de behoeften van klanten op het gebied van verificatie en beveiligingsnaleving, en is actief in meer dan 140 valuta's.

Flywire kan bogen op een werkelijk wereldwijd bereik, met meer dan 3,300 zakelijke klanten in 240 landen en gebieden. Het bedrijf biedt XNUMX uur per dag service en ondersteuning in tientallen talen, waardoor het betalingsproces vanuit elk perspectief naadloos verloopt. Naast grote namen als Mastercard, Visa en AMEX werkt Flywire ook samen met PayPal en Venmo.

Als defensief aandeel profiteert Flywire van de wereldwijde verschuiving naar digitale transacties en het papierloze kantoor. Bedrijven van elke omvang, van de kleinste Mom & Pop-winkels tot industriereuzen zoals Mastercard, kunnen efficiëntie realiseren door over te schakelen van papieren transacties naar digitale verwerking. Als specialist in elektronische betalingen is Flywire gunstig gepositioneerd op het juiste moment en op de juiste plaats. Het aandeel van het bedrijf is dit jaar met ongeveer 21% gestegen, aanzienlijk beter dan de winst van de S&P 500 van 8% sinds het begin van het jaar. Met duidelijke indicaties van voortdurende expansie in de digitale betalingssector, is Flywire sterk gepositioneerd om zijn groei naast zijn klantenbestand te ondersteunen.

Het belangrijkste resultaat van de financiële release van het bedrijf voor het eerste kwartaal van 1 vertelt het verhaal: de omzet van Flywire groeide jaar op jaar met 23% tot $ 46 miljoen - en het overtrof de prognose met bijna $ 94.4 miljoen. Net als veel andere technologiebedrijven lijdt Flywire een nettoverlies, maar het verlies van de winst per aandeel in het eerste kwartaal van 11.48 cent stak gunstig af tegen het verlies van 1 cent per aandeel in hetzelfde kwartaal vorig jaar – en het was 3 cent per aandeel beter dan verwacht. Het gecorrigeerde EBITDA-cijfer van Flywire is jaar op jaar enorm gestegen, van $ 10 miljoen naar $ 4 miljoen. De hoogtepunten van het eerste kwartaal van Flywire waren 1.9 nieuwe klanten, waarmee 7Q170 het grootste verkoopkwartaal ooit van het bedrijf was.

Voor Goldman Sachs zijn de belangrijkste punten hier de sterke defensieve basis van Flywire en het vermogen om groei te genereren in de huidige economie. Analist Will Nance schrijft: “Voor de toekomst zijn we van mening dat FLYW's sterke NRR-trackrecord, in combinatie met zijn inzet voor consistente operationele hefboomwerking, het bedrijf goed moet positioneren om op korte termijn beter te blijven presteren. We zien met name de defensieve bedrijfsmix van het bedrijf in onderwijs en gezondheidszorg, evenals goed gepositioneerd om het potentieel voor macro-zwakte voor de rest van dit jaar op te vangen.”

"Alles bij elkaar genomen", vatte de analist samen, "met aandelen die worden verhandeld tegen 47x onze EBITDA-schattingen voor 2024, zijn we van mening dat de waardering aantrekkelijk is in de context van FLYW's groeipercentages van ~ 30-40%, de indrukwekkende uitbreiding van de tariefmarge en de duurzaamheid van zijn sterke NRR's terwijl zijn recordcohorten van de afgelopen jaren blijven stijgen.

Vooruitkijkend geeft Nance FLYW-aandelen een koopadvies met een koersdoel van $ 38, wat een opwaarts potentieel van ~ 28% voor het komende jaar impliceert. (Klik hier om het trackrecord van Nance te bekijken)

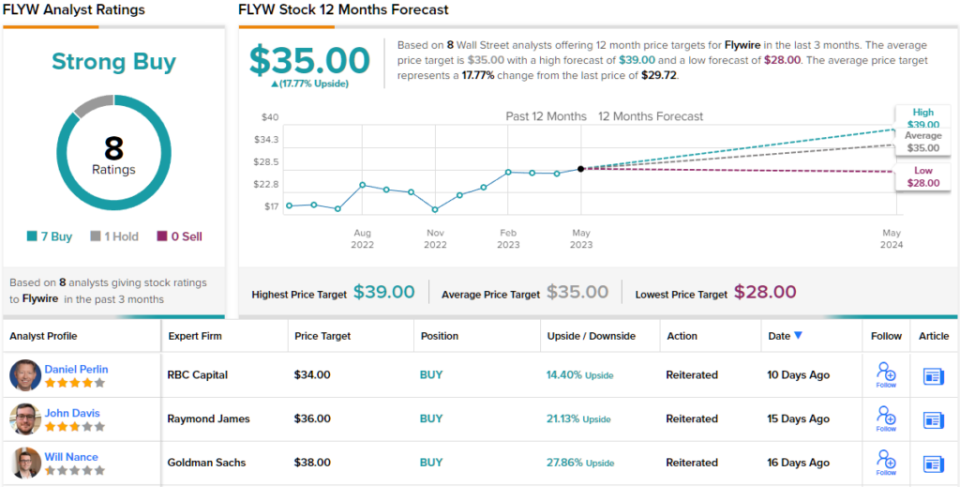

De Goldman-aanpak is nauwelijks een uitbijter. Van de 8 recente beoordelingen door analisten is er een duidelijke 7 op 1 verdeling ten gunste van Buy-aanbevelingen boven Holds, wat wijst op een Strong Buy-consensusbeoordeling. Momenteel geprijsd op $ 29.72, heeft het aandeel een gemiddeld koersdoel van $ 35, wat wijst op een geschatte stijging van ongeveer 12% over 18 maanden. (Zien FLYW voorraadprognose)

Van Walmart, Inc. (WMT)

Nu zullen we onze focus verleggen van een hypermoderne fintech naar een van de meest traditionele retailers van allemaal: Walmart. Walmart is gegroeid vanuit zijn bescheiden wortels in Arkansas en is qua omzet de grootste retailgigant ter wereld geworden, met een omzet van meer dan $ 611 miljard in het fiscale jaar 2023 (voor de 12 maanden eindigend op 31 januari van dit kalenderjaar). Het bedrijf is eigenaar van de winkelketens Walmart en Sam's Club en exploiteert een breed scala aan supercentra, warenhuizen met korting en supermarkten in de VS en internationaal. In totaal heeft Walmart meer dan 10,500 winkels in 24 landen en opereert het onder 46 verschillende namen.

Walmart heeft onlangs de financiële resultaten voor het eerste kwartaal van het fiscale jaar 2024 vrijgegeven en heeft aangetoond dat het zijn groeitraject voortzet. Het bedrijf rapporteerde een totale kwartaalomzet van $ 152.3 miljard, een stijging van 7.6% op jaarbasis en kwam uit op $ 4.39 miljard boven de schattingen. Het niet-GAAP WPA-cijfer van het bedrijf van $ 1.47 was 15 cent beter dan verwacht.

Opvallend bij de resultaten waren de verkopen van comp in de VS, die met 7.4% op jaarbasis waren gestegen; e-commerce, dat maar liefst 27% groeide; en de wereldwijde advertentiebusiness, die een stijging van 30% op jaarbasis zag.

Eveneens tijdens het fiscale eerste kwartaal keerde Walmart $ 1 miljard aan kapitaal terug aan zijn aandeelhouders. Een groot deel hiervan was afkomstig van het dividend van het bedrijf, dat voor het laatst werd vastgesteld op 2.2 cent per gewoon aandeel voor een uitbetaling op 57 mei. Hoewel het op jaarbasis berekende tarief van $ 30 per aandeel een bescheiden rendement oplevert van slechts 2.28%, moeten beleggers rekening houden met het dividend. betrouwbaarheid: Walmart betaalt sinds 1.54 dividenden, heeft geen kwartaal gemist en verhoogt de betaling elk jaar.

Naast de klassiek defensieve dividendbetalingen, hebben Walmart-aandelen laten zien dat ze zelfs bij sterke tegenwind kunnen groeien.

Niets van dit alles is aan de aandacht ontsnapt van Goldman-analist Kate McShane, die over Walmart zegt: “Wij geloven dat WMT een aandeel is dat beleggers nog steeds willen bezitten, gezien de defensieve kwaliteiten op korte termijn en het verbeterende winstgevendheidsprofiel op de lange termijn. ”

Daartoe beoordeelt de 5-sterrenanalist WMT-aandelen een koop, en haar koersdoel, vastgesteld op $ 176, suggereert dat het aandeel het komende jaar met 20% zal groeien. (Klik hier om het trackrecord van McShane te bekijken)

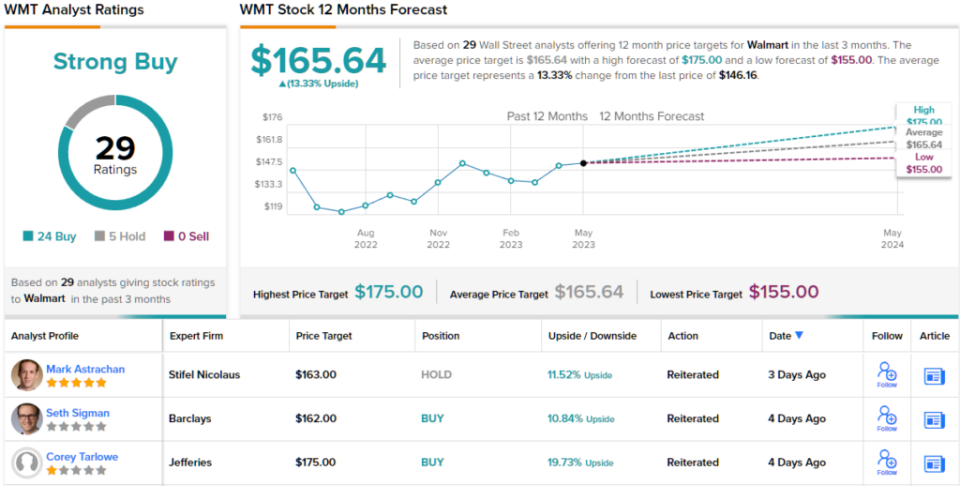

Het ontbreekt de grootste namen van Wall Street nooit aan interesse van analisten, en Walmart is daarop geen uitzondering. De aandelen hebben 29 recente beoordelingen van analisten opgepikt, waaronder 24 Buys en slechts 5 Holds, voor een Strong Buy-consensusbeoordeling. Walmart-aandelen worden momenteel verhandeld tegen $ 146.16 en hebben een gemiddeld koersdoel van $ 165.64, wat een winst van 13% impliceert op de horizon van één jaar. (Zien WMT-voorraadvoorspelling)

Om goede ideeën te vinden voor aandelen die tegen aantrekkelijke waarderingen worden verhandeld, gaat u naar TipRanks' Best Stocks to Buy, een tool die alle inzichten van TipRanks over aandelen verenigt.

Disclaimer: De meningen in dit artikel zijn uitsluitend die van de aanbevolen analisten. De inhoud is alleen bedoeld voor informatieve doeleinden. Het is erg belangrijk om uw eigen analyse uit te voeren voordat u een investering doet.

Bron: https://finance.yahoo.com/news/david-solomon-warns-inflation-stickier-004127652.html