Een jaar nadat Rusland Oekraïne binnenviel en het bloedigste conflict in Europa veroorzaakte sinds de Tweede Wereldoorlog, lijken de wereldwijde financiële markten niet langer dagelijks de blijvende schokken door te voeren, maar de volledige gevolgen en implicaties moeten nog komen, zei een strateeg. bij Deutsche Bank.

Amerikaanse aandelen kelderden op 24 februari 2022, met de Dow Jones Industrial Average

DJIA,

opening van meer dan 700 punten, of 2.2%, terwijl de large-cap index S&P 500

SPX,

daalde met 1.8%, uren nadat de Russische president Vladimir Poetin de militaire actie had aangekondigd. Ondertussen stegen de olieprijzen met de Amerikaanse benchmark West Texas Intermediate ruwe olie

CL00,

CLJ23,

voor het eerst sinds 100 opgelopen tot $2014 per vat op de New York Mercantile Exchange.

Siehe: Wat de Russische invasie van Oekraïne een jaar later betekent voor de markten

Vanaf vrijdag stonden de Dow Industrials iets lager dan een jaar geleden, nadat ze het grootste deel van 2022 tuimelden en begin 2023 stuiterden op de dieptepunten van oktober. De S&P 500 zakte de afgelopen 7.4 maanden met 12%, terwijl de Nasdaq 15.5% daalde, volgens Dow Jones-marktgegevens.

Ondertussen obligaties sloten in 2022 hun slechtste jaar ooit af. In plaats van stand te houden terwijl de aandelen kelderden, boekte bijna elk type obligatie – van Amerikaanse en Europese staatsobligaties tot topbedrijfsobligaties – het afgelopen jaar dubbelcijferige verliezen.

Een steile uitverkoop van Amerikaanse staatsobligaties deed de rente stijgen, met een rendement op de 2-jaars obligatie

TMUBMUSD02Y,

stijgende 3.67 procentpunten voor het jaar, terwijl de 10-jaarsopbrengst

TMUBMUSD10Y,

sprong met 2.33 procentpunten, het grootste record ooit op basis van gegevens die teruggaan tot 1977, volgens Dow Jones Market Data. Obligatiekoersen en rendementen bewegen in tegengestelde richting.

Het bloedbad, met name op de Amerikaanse markten, kwam toen de Federal Reserve agressief de rentetarieven verhoogde in haar poging de torenhoge inflatie te kalmeren die gepaard ging met het herstel van de aanvankelijke COVID-schok. Een reeks wandelingen begon in maart vorig jaar.

"Met betrekking tot het afgelopen jaar sinds de invasie van Oekraïne, hebben de meeste negatieve obligatierendementen van de afgelopen drie jaar in deze periode plaatsgevonden", schreef Jim Reid, een strateeg bij Deutsche Bank, vrijdag in een notitie aan klanten.

“De oorlog in Oekraïne begon slechts een paar weken voordat de VS de wereldwijde wandelcyclus van de DM [ontwikkelde markt] leidde. Dus hoewel de achtergrond voor de uitverkoop van obligaties al aanwezig was met de extreme covid-stimulans, brak de obligatiedam pas toen de centrale banken begonnen te wandelen.”

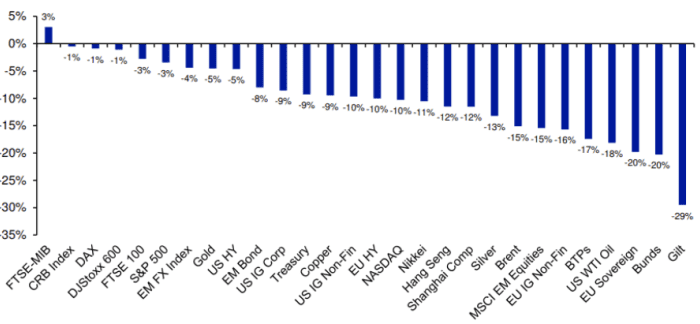

In de onderstaande grafiek belicht Deutsche Bank de rendementen voor geselecteerde belangrijke activaklassen over de 12 maanden sinds de invasie.

Totaal rendement van geselecteerde grote wereldwijde financiële activa in het afgelopen jaar sinds het begin van de oorlog in Oekraïne (in USD).

BRON: BLOOMBERG FINANCE LP, DEUTSCHE BANK

Volgens analisten van BofA Global Research hebben wereldwijde beleggers sinds februari 2022 in totaal 135 miljard dollar uit obligatiefondsen gehaald. Ze citeren in een wekelijkse notitie EPFR Global-gegevens. Ondertussen hebben investeerders 354 miljard dollar aan contanten uitgetrokken sinds de Russische invasie van Oekraïne. Aandelenfondsen zijn getuige geweest van een instroom van in totaal $ 40 miljard en goud heeft een uitstroom van $ 12 miljard gezien, zei Michael Hartnett, chief investment strategist bij BofA Global Research.

In tegenstelling tot wat velen hadden verwacht, gezien Europa's nabijheid van de oorlog, Europese aandelen hebben het afgelopen jaar beter gepresteerd dan Amerikaanse aandelen, aangezien beleggers geld uit Amerikaanse aandelen haalden om hun blootstelling aan internationale aandelenmarkten te vergroten, zouden Europese markten kunnen profiteren van een zwakkere dollar.

De MSCI Euro-index

MPEH23,

die de prestaties van large- en mid-capvertegenwoordiging in 15 ontwikkelde markten in Europa volgt, steeg de afgelopen 8 maanden met meer dan 12%, terwijl de MSCI USA 7.2% zakte, volgens Dow Jones Market Data.

“De dollar is met 6.5% gestegen ten opzichte van de euro; de Europese outperformance in lokale valuta is zelfs nog hoger. De algehele outperformance zou natuurlijk meer te maken kunnen hebben met een veel hogere weging van technologie in de VS, die ondermaats heeft gepresteerd op veel hogere koersen en extreme startwaarderingen”, aldus Reid.

Na een rally gedurende het grootste deel van 2022, is de waarde van de dollar ten opzichte van andere valuta's gestegen was de afgelopen maanden gedaald terwijl de Federal Reserve sprak over het boeken van vooruitgang bij het terugdringen van de inflatiedruk. Echter, een vlaag van hoger dan verwachte inflatierapporten voor januari hielp de greenback te ondersteunen en de dollarverliezen terug te draaien. De ICE US Dollar Index

DXY,

sprong deze maand met 3.2% naar 105.20.

Ondertussen eindigde de Amerikaanse benchmark ruwe olie vrijdag ongeveer 17% onder het niveau vlak voor de Russische invasie van Oekraïne.

“Ironisch genoeg is olie, gezien de oorlog in Europa, een van de slechtste presteerders van het afgelopen jaar. Zelfs de Europese gasprijzen zijn meer dan 50% lager dan een jaar geleden, zij het nadat ze eind augustus met 200% waren gestegen”, aldus Reid.

Siehe: De echte impact van de Russische invasie van Oekraïne op grondstoffen

Bron: https://www.marketwatch.com/story/one-year-on-from-russias-invasion-of-ukraine-how-global-financial-assets-have-performed-since-the-start-of- the-war-5730fc3d?siteid=yhoof2&yptr=yahoo