Dinsdag hoorden we dat Amerikaanse werkgevers een strafblad hadden 11.5 miljoen vacatures vanaf maart. Dat is misschien wel het duidelijkste teken dat de economie boomt, aangezien het inhuren van werknemers niet goedkoop is en de meeste werkgevers het alleen zouden doen als ze niet al het personeel hadden om aan de vraag te voldoen.

Momenteel zijn er slechts 5.9 miljoen mensen werkloos. Met andere woorden, er zijn er bijna twee vacatures per werkloze. De mismatch betekent dat werknemers veel opties hebben, wat betekent dat ze veel invloed hebben om meer loon te vragen. Inderdaad, werkgevers betalen in historisch tempo.

Maar een bloeiende vraag, recordvacatures en hogere lonen... zijn dat wel slecht?

De Federal Reserve en velen in het economische beroep zeggen het niet zo bot. Maar dat is effectief hun boodschap.

De stand van zaken: De vraag naar goederen en diensten overtreft het aanbod aanzienlijk,1 die is verzonden inflatie tot tientallen jaren hoge tarieven. Dit is deels te wijten aan het feit dat hogere lonen hogere kosten betekenen voor bedrijven, waarvan er vele zijn geweest het verhogen van de prijzen om de winstgevendheid te behouden. Ironisch genoeg hebben deze hogere lonen de toch al sterke financiën van consumenten, die bereidwillig betalen en daardoor bedrijven in wezen in staat stellen hun prijzen te blijven verhogen.

Het is belangrijk hieraan toe te voegen dat deze groeiende vraag werd ondersteund door het scheppen van banen (dwz een fenomeen waarbij iemand van niets verdienen naar iets verdienen gaat). In feite hebben de VS maar liefst gecreëerd 2.1 miljoen banen tot nu toe in 2022.

Het Bureau of Labor Statistics heeft een metriek genaamd de index van geaggregeerde wekelijkse loonlijsten, wat het product is van banen, lonen en gewerkte uren. Het is een ruwe proxy voor de totale nominale bestedingscapaciteit van het personeelsbestand. Deze statistiek steeg in april met 10% op jaarbasis en ligt sinds april 9.5 boven de 2021%. Vóór de pandemie schommelde het rond de 5%.

Deze combinatie van banengroei en loongroei heeft het inflatieprobleem alleen maar verergerd.

En dus lijkt de beste oplossing op dit moment te zijn monetair beleid aanscherpen zodat de financiële omstandigheden iets uitdagender worden, waardoor de vraag zou moeten afkoelen, wat op zijn beurt een deel van deze aanhoudende inflatoire druk zou moeten verlichten.

Met andere woorden, de Fed probeert een deel van het goede nieuws uit de economie weg te nemen, omdat dat goede nieuws eigenlijk slecht is.2

De Fed zet stappen om de 'overmatige vraag' in te perken?

In een alom verwacht verplaats de De Fed verhoogde woensdag de korte rente met 50 basispunten tot een bereik van 0.75% tot 1.00%. Het was de grootste verhoging die de centrale bank sinds mei 2000 in één enkele aankondiging heeft gedaan.

Bovendien signaleerde Fed-voorzitter Jerome Powell de intentie van het Federal Open Market Committee (dwz het Fed-comité dat het monetaire beleid bepaalt) om de rentevoeten in een agressief tempo te laten stijgen.

"Ervan uitgaande dat de economische en financiële omstandigheden evolueren in overeenstemming met de verwachtingen, bestaat er een breed gevoel bij de commissie dat tijdens de volgende paar vergaderingen extra verhogingen van 50 basispunten op tafel moeten liggen", zei Powell. zei. "Onze overkoepelende focus is het gebruik van onze instrumenten om de inflatie terug te brengen tot ons doel van 2%."

Voor alle duidelijkheid: de Fed probeert de economie niet in een recessie te dwingen. Integendeel, het probeert de overtollige vraag - zoals blijkt uit het feit dat er meer vacatures zijn dan werklozen - meer in overeenstemming te brengen met het aanbod.

"Er is veel overvraag," zei Powell.

Momenteel zijn er enorme economische wind in de rug, waaronder overtollige besparingen van de consument en bloeiende capex-orders, die de economische groei maanden, zo niet jaren zou moeten voortstuwen. En dus is er ruimte voor de economie om wat opgekropte druk van de vraag af te blazen zonder in een recessie te raken.

Hier is meer van Powells persconferentie op woensdag (met relevante links toegevoegd):

Het zou een veel riskantere situatie zijn als de financiën van de consument en het bedrijfsleven onder druk zouden komen te staan en er bovendien geen vraagoverschot zou zijn. Maar dat is nu niet het geval.

En zo, terwijl zeggen sommige economen dat het risico op een recessie toeneemt, hebben de meesten dit niet als basisscenario voor de nabije toekomst.

Is het slecht nieuws voor aandelen? Niet noodzakelijk.

Wanneer de Fed besluit dat het tijd is om de economie af te koelen, doet ze dat door te proberen de financiële voorwaarden aan te scherpen, wat betekent dat de financieringskosten omhoog gaan. Over het algemeen betekent dit een combinatie van hogere rentetarieven, lagere beurswaarderingen, een sterkere dollar en strengere kredietvoorwaarden.

Betekent dit dat de aandelen gedoemd zijn te dalen?

Welnu, een agressieve Fed is zeker een risico voor aandelen. Maar niets is ooit zeker als het gaat om het voorspellen van de vooruitzichten voor aandelenkoersen.

Allereerst zegt de geschiedenis aandelen stijgen meestal wanneer de Fed het monetaire beleid aanscherpt. Het is logisch als je bedenkt dat de Fed het monetaire beleid aanscherpt als ze denkt dat de economie wat momentum heeft.

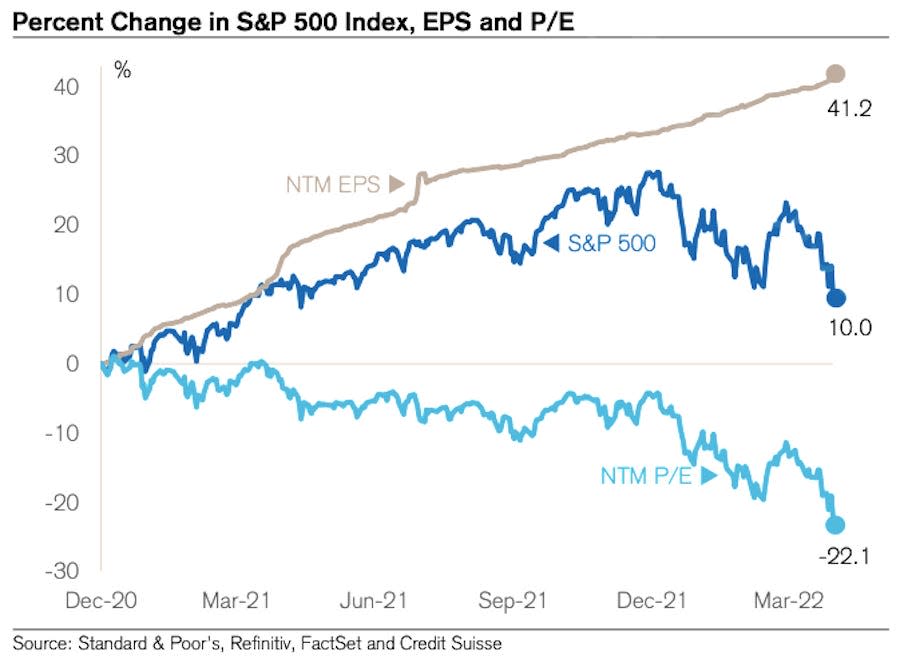

Toch is het vooruitzicht op hogere rentevoeten zeker een punt van zorg. De meeste beursexperts, zoals miljardair Warren Buffett, zijn het daar over het algemeen over eens hogere rentetarieven zijn bearish For waarderingen, zoals de volgende 12-maands (NTM) K/W-ratio.

Maar het sleutelwoord is 'waarderingen', niet aandelen. Aandelenkoersen hoeven niet te dalen om de waarderingen te verlagen zolang de winstverwachtingen omhoog gaan. En verwachtingen voor de winst zijn gestegen. En inderdaad, de waarderingen dalen al maanden.

De onderstaande grafiek van Jonathan Golub van Credit Suisse legt deze dynamiek vast. Zoals u kunt zien, vertoont de NTM K/W sinds eind 2020 een dalende tendens. De aandelenkoersen zijn in deze periode echter grotendeels gestegen. Zelfs met de recente marktcorrectie staat de S&P 500 vandaag hoger dan toen de waarderingen begonnen te dalen. Waarom? Omdat de inkomsten van de volgende 12 maanden in wezen alleen maar zijn gestegen.

Voor alle duidelijkheid: er is geen garantie dat aandelen niet blijven dalen vanaf hun hoogtepunt in januari. En het is zeker mogelijk dat de toekomstige winstgroei negatief wordt als het ondernemingsklimaat verslechtert.

Maar voorlopig blijven de winstvooruitzichten opmerkelijk veerkrachtig, en dat zou enige steun kunnen bieden aan de aandelenkoersen, die momenteel een vrij typische uitverkoop.3

Meer van TKer:

Achteraanzicht ?

?? Aandelen raken in de war: De S&P 500 daalde met slechts 0.20% om een ongelooflijk volatiele week af te ronden. Op woensdag steeg de S&P met 2.99% in wat de grootste eendaagse rally van de index was sinds 18 mei 2020. De volgende dag kelderde het met 3.56% in wat de index was tweede slechtste dag van het jaar.

De S&P is momenteel 14.4% gedaald ten opzichte van het intraday-hoogtepunt van 4 januari op 4,818. Lees voor meer informatie over marktvolatiliteit: dit, dit en dit.

? Werkgelegenheid creëren: Volgens de Amerikaanse werkgevers kwamen er in april 428,000 banen bij BLS-gegevens vrijdag vrijgelaten. Dit was beduidend hoger dan de 380,000 banen die er waren economen verwachtten. Het werkloosheidspercentage bedroeg 3.6%. Lees voor meer informatie over de toestand van de arbeidsmarkt dit.

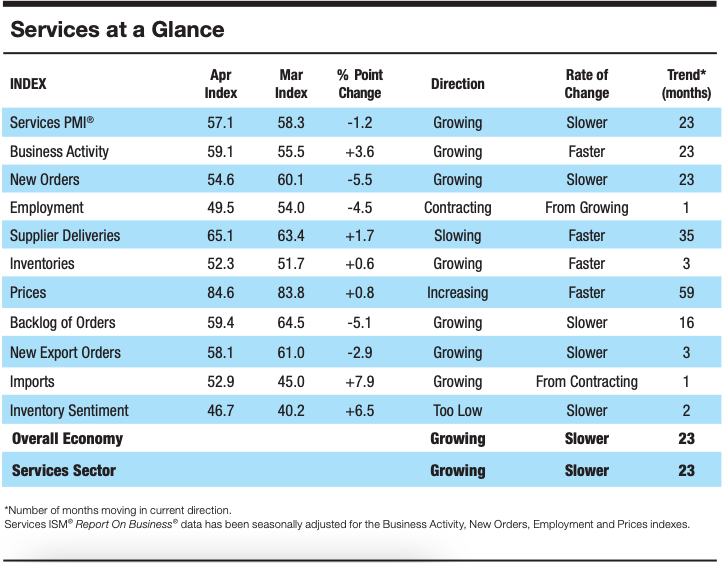

? De groei van de dienstenactiviteit koelt af: Volgens onderzoeksgegevens verzameld door de Instituut voor Supply Management, vertraagde de bedrijvigheid in de dienstensector in april. Van Anthony Nieves, voorzitter van de ISM Services Business Survey Committee: “De groei zet door voor de dienstensector, die op twee na in de afgelopen 147 maanden is gegroeid. Er was een terugval in de samengestelde index, voornamelijk als gevolg van de beperkte arbeidspool en de vertraging van de groei van nieuwe bestellingen. De bedrijfsactiviteit blijft sterk; hoge inflatie, capaciteitsbeperkingen en logistieke uitdagingen zijn echter belemmeringen, en de oorlog tussen Rusland en Oekraïne blijft de materiaalkosten beïnvloeden, met name die van brandstof en chemicaliën.”

De weg op ?

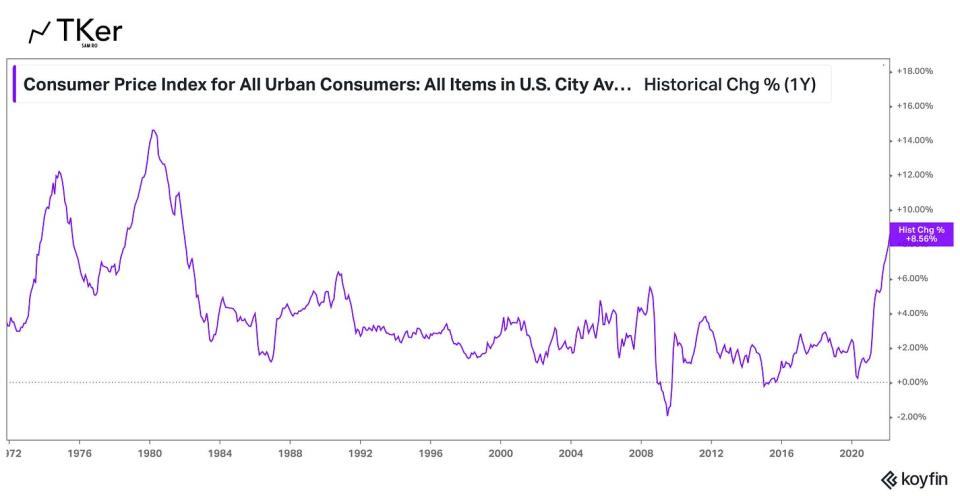

Er is momenteel geen groter verhaal in de economie dan de richting van de inflatie. Alle ogen zullen dus gericht zijn op het rapport over de consumentenprijsindex (CPI) van april, dat woensdagochtend wordt vrijgegeven. Economen schatten dat de CPI in de loop van de maand met 8.1% op jaarbasis was gestegen, wat een vertraging zou zijn ten opzichte van De afdruk van 8.5% van maart. Exclusief voedsel- en energieprijzen is de kern-CPI naar schatting met 6.1% gestegen, tegen 6.5% in maart.

Bekijk hieronder de kalender van het transcript met enkele van de grote namen die deze week hun financiële kwartaalresultaten bekendmaken.

1. We gaan hier niet in op alle nuances van problemen met de toeleveringsketen (bijvoorbeeld hoe tekorten aan arbeidskrachten in de VS, COVID-gerelateerde lockdowns in China en de oorlog in Oekraïne de productie en handel verstoren). We weten echter dat problemen met de toeleveringsketen blijven bestaan, zoals blijkt uit aanhoudend traag levertijden van leveranciers.

2. Voor degenen onder u die nieuw zijn bij TKer, heb ik iets geschreven over hoe goed economisch nieuws "slecht" nieuws is. U kunt er meer over lezen hier, hier, hier en hier.

3. Beleggen in aandelen is niet eenvoudig. Het betekent te maken hebben met veel kortetermijnvolatiliteit terwijl u wacht op die langetermijnwinsten. Iedereen is welkom om te proberen de markt te timen en te verkopen en kopen om die kortetermijnverliezen te minimaliseren. Maar het risico loopt natuurlijk het mislopen van die grote rally's die plaatsvinden tijdens volatiele periodes, die onomkeerbare schade kunnen aanrichten aan langetermijnrendementen. (Lees verder hier, hier en hier.) Vergeet niet dat er een hele branche van professionals is die ernaar streeft de markt te verslaan. Weinigen zijn in staat om in een bepaald jaar beter te presteren, en van die outperformers, weinigen kunnen die prestatie voortzetten jaar in, jaar uit.

Lees het laatste financiële en zakelijke nieuws van Yahoo Finance

Volg Yahoo Finance op Twitter, Facebook, Instagram, Flipboard, LinkedIn en YouTube

Bron: https://finance.yahoo.com/news/good-news-is-bad-news-in-the-economy-right-now-152340410.html