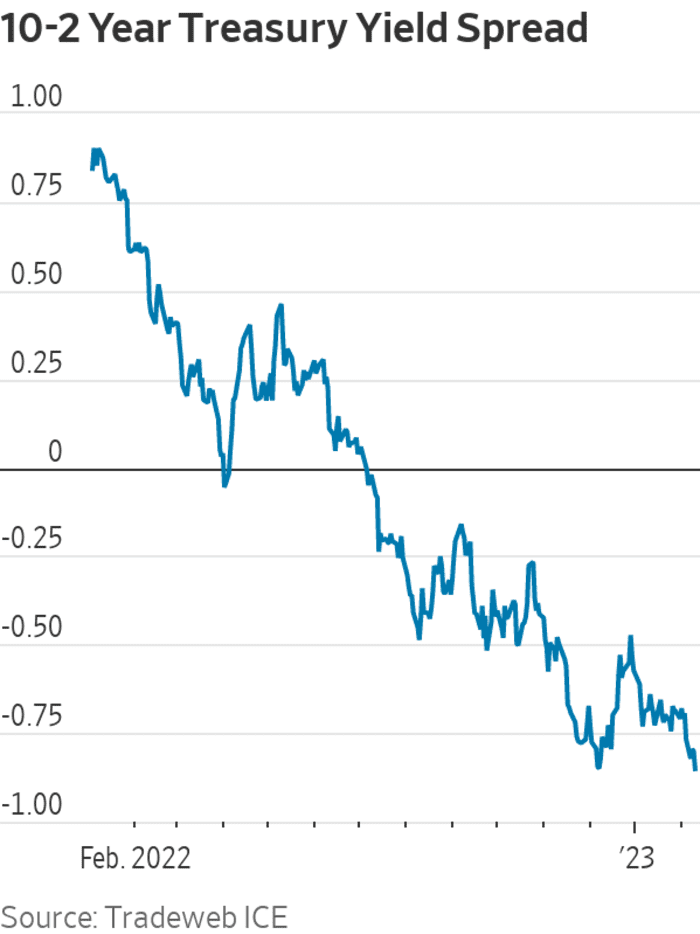

Een graadmeter voor de naderende Amerikaanse recessies op de obligatiemarkt kwam net niet uit op de meest negatieve waarde sinds oktober 1981, toen de rente 19% bedroeg onder Paul Volckers Federal Reserve.

Die meter, die de spreiding meet tussen 2-

TMUBMUSD02Y,

en 10-jaars rente op staatsobligaties

TMUBMUSD10Y,

eindigde de sessie in New York donderdag op min 82.5 basispunten. Met andere woorden, de 10-jaarsrente handelde 82.5 basispunten onder de 2-jaarsrente.

Gedurende een groot deel van de dag leek de spread op koers te liggen om het dieptepunt van min 7 basispunten van 84.9 december te overtreffen en leek het op weg naar het meest negatieve niveau sinds 2 oktober 1981, toen het min 96.8 basispunten bereikte, volgens Dow Jones-marktgegevens. In plaats daarvan viel het net voor het teken van december.

Bron: Tradeweb ICE

De aanhoudende inversie komt op een moment dat investeerders en beleidsmakers zich schrap zetten voor extra renteverhogingen door de Federal Reserve en een periode van desinflatie, of een vertragend tempo van inflatie, die enige tijd kan duren om door te werken. Een mogelijk zilveren omlijning achter de bewegingen op de obligatiemarkten van donderdag is dat veel beleggers lijken te geloven dat de Federal Reserve vasthoudt aan haar inflatiebestrijdingscampagne - en uiteindelijk zal winnen.

Aandelen stegen aanvankelijk op donderdag, maar gaven winsten rond de middag op. Alle drie de belangrijkste aandelenindices sloten een dag lager af, met de Dow Jones Industrial Average

DJIA,

korting met 0.7%, de S&P 500

SPX,

daalde met 0.9% en de Nasdaq Composite daalde met 1%.

Beurs Vandaag: Dow geeft winst op naarmate het rotsachtige handelspatroon voortduurt

"Onze oproep voor 2s/10s om -100 bp te bereiken, ligt weer op tafel nadat het minder realistisch leek" aan het einde van vorig jaar, toen de spread rond min 55 basispunten sloot, zeiden BMO Capital Markets-strategen Ian Lyngen en Ben Jeffery in een briefje donderdag.

Het grootste deel van de donderdag leek de 2s/10s-spread op het punt te staan dieper negatief te worden dan ooit sinds oktober 1981, toen de jaarlijkse totale inflatie van de consumentenprijsindex boven de 10% lag, de Fed-funds rate rond de 19% onder Volcker, en de Amerikaanse economie bevond zich midden in een van haar ergste tegenslagen sinds de Grote Depressie.

Maar na een zwakke 30-jaars obligatieveiling in de middag in de VS veerde de 10-jaarsrente weer op, samen met zowat elke andere rente over de hele curve, toen beleggers Treasurys verkochten.

Een negatieve 2s/10s spread betekent simpelweg dat de 2-jaars Treasury-rente ver boven zijn 10-jaars tegenhanger wordt verhandeld, aangezien obligatiebeleggers en -handelaren rekening houden met renteverhogingen door de Fed op korte termijn, samen met lagere inflatie en/of slechte economische vooruitzichten over de lange termijn.

Gewoonlijk zouden de spreads van staatsobligaties naar boven moeten hellen als de vooruitzichten gunstig zijn; het helt naar beneden en wordt negatief als er meer pessimisme is. Hoe negatiever de spread, hoe negatiever de boodschap van de obligatiemarkt, zo luidt de gedachte – hoewel strategen van Goldman Sachs en pionier op het gebied van yieldcurve-onderzoek Campbell Harvey hebben gewaarschuwd om inversies niet te koppelen aan recessies.

Lezen: Diep omgekeerde rentecurve Treasury signaleert geen dreigende recessie: Goldman Sachs

Traders, strategen en investeerders hebben heen en weer geslingerd tussen twee verhalen over het meest waarschijnlijke inflatiepad. Een daarvan is dat de VS een periode van zou kunnen tegemoet gaan "voorbijgaande desinflatie", waarin eventuele koelprijswinsten van voorbijgaande aard blijken te zijn. De andere is dat er een snel en verrassend daling van de inflatie, waarbij het jaarlijkse nominale percentage van de consumentenprijsindex binnen enkele maanden richting 2% gaat, in de overtuiging dat de Amerikaanse economie een recessie niet zal kunnen vermijden.

Bedrijfsprofessor Peter Zaleski van de Universiteit van Villanova beschouwt de twee verhalen in wezen als één en hetzelfde, met als enige verschil iemands mening over de kracht van de Amerikaanse economie - een sleutelfactor bij het bepalen hoe snel de inflatie kan dalen.

In andere bewegingen op de obligatiemarkt op donderdag, een tweede recessie-indicator - de spread tussen rente op 3-maands T-bills

TMUBMUSD03M,

en de 10-jaars Treasury-opbrengst - ging naar min 105.7 basispunten, tegenover een laagterecord van min 127.73 basispunten op 18 januari.

Bron: https://www.marketwatch.com/story/deeply-inverted-treasury-curve-heads-for-41-year-milestone-11675964504?siteid=yhoof2&yptr=yahoo