Call kalender spread trading is een strategie voor het verhandelen van opties die probeert te profiteren van de veranderende prijzen in de tijd van twee optiecontracten met verschillende vervaldata. Callkalender-spreads worden gevormd wanneer een handelaar een call-contract met een langere looptijd koopt of verkoopt en tegelijkertijd de tegenovergestelde positie inneemt in een contract met een kortere looptijd met dezelfde uitoefenprijs. Oproepkalender-spreads worden ook wel time-spreads of horizontale spreads genoemd. Hun winst komt voort uit het relatieve tijdsverval (of prijsverandering) van de twee contracten naarmate de vervaldatum nadert.

In dit artikel introduceren we de spreiding van de belkalender en leggen we uit wanneer het gebruik van de strategie voordelig kan zijn. Vervolgens dekken we de risico's van de strategie af en laten we zien hoe u horizontale spreads over verschillende OKX-producten kunt verhandelen. Laten we gaan!

Wat is een spreiding van een oproepkalender?

Als strategie voor het verhandelen van opties is het essentieel om te begrijpen hoe optiecontracten werken voordat u verder gaat met deze handleiding of probeert om een call-agenda-spread te plaatsen. Als u niet bekend bent met de handel in opties, kijk dan op deze speciale gids.

Callkalender spread trading is het gelijktijdig kopen en verkopen van een gelijke hoeveelheid calloptiecontracten met dezelfde onderliggende waarde, dezelfde uitoefenprijs maar verschillende vervaldata. Bij het kopen van een callkalender-spread, zal de handelaar een belcontract met een kortere looptijd verkopen en een contract met een langere looptijd kopen. Bij het verkopen van een call-kalenderspread, zal de handelaar een optiecontract met een kortere looptijd kopen en een contract met een langere looptijd verkopen. Zowel het kopen als verkopen van horizontale call spreads creëren “marktneutrale” posities.

Bij het kopen of verkopen van een call-kalenderspread, betaalt de handelaar de markprijs voor het lange (gekochte) contract, maar ontvangt de markprijs voor het korte (verkochte) contract. Het verschil tussen de twee prijzen zijn de kosten om de handel te betreden - ook bekend als een 'debet'.

De strategie draait om het concept van 'tijdverval'. De contractprijzen van opties worden beïnvloed door hun looptijd. De premie van een contract met een kortere looptijd is doorgaans lager dan een contract met een langere looptijd, omdat het laatste contract een langere periode heeft waarin de prijs in het geld kan veranderen.

Naarmate de vervaldatum van een optiecontract nadert, daalt de markprijs van een out-of-the-money optie vanwege deze afnemende kans op winstgevendheid voor de koper. Bij het kopen van de horizontale spread, zal de spotprijs bij het verstrijken van het contract op korte termijn idealiter gelijk zijn aan of lager zijn dan de uitoefenprijs, wat betekent dat het waardeloos afloopt. De handelaar kan dan het langetermijncontract verkopen of open laten in de hoop op een prijsrally, mogelijk resulterend in winst. Het tegenovergestelde is waar bij het verkopen van een oproepkalenderspread.

De belangrijkste kenmerken van een spread-handel in een callkalender zijn:

- Moet twee posities bevatten en slechts twee posities

- Posities moeten dezelfde onderliggende waarde delen

- Benen moeten tegenovergesteld zijn (dwz de ene kopen en de andere verkopen), maar beide moeten call-opties zijn

- De strategie is marktneutraal

- De contracten moeten verschillende vervaldata hebben

- Beide benen van de spread moeten een identieke hoeveelheid zijn

- Beide benen moeten een identieke uitoefenprijs hebben

Voorbeeld van agendaspreiding bellen

Laten we, om meer te begrijpen hoe het kopen van een spreiding van een oproepkalender werkt, eens kijken naar de strategie met een paar verschillende uitkomsten.

Het is begin juli en de BTC spotprijs is 20,000 USDT. De handelaar koopt een 14 aug BTC call-optie met een uitoefenprijs van 20,000 USDT. De markprijs voor dit contract is 500 USDT. Tegelijkertijd verkoopt de handelaar een BTC-calloptie van 14 juli met een uitoefenprijs van 20,000 USDT. De markprijs voor dit contract is 200 USDT.

De handelaar gaf 500 USDT uit en ontving 200 USDT, wat betekent dat de twee benen in totaal 300 USDT kosten om mee te doen.

Scenario 1

Op 14 juli is de BTC-spotprijs nu 15,000 USDT. Het kortetermijncontract loopt waardeloos af omdat de koper er niet voor zou kiezen om een contract uit te oefenen om BTC te kopen tegen 5,000 USDT boven de huidige marktprijs.

Ondertussen zal het contract van 14 augustus vrijwel zeker minder waard zijn dan de oorspronkelijke merkprijs. Het kan nog steeds waarde hebben omdat de kans bestaat dat de BTC-prijs de komende maand terugkeert naar 20,000 USDT of meer.

Als de handelaar ervoor kiest, kan hij het contract verkopen voor de huidige markprijs. Stel dat de huidige markprijs 100 USDT is. Als ze hun positie verlaten, ontvangen ze 100 USDT, wat resulteert in een totaal verlies voor de handel van 200 USDT. Het contract kan ook een 0 USDT verhandelen, waardoor hun verlies de totale kosten van de oorspronkelijke transactie zijn en niet meer.

Als alternatief kunnen ze de positie open laten in de hoop dat de BTC-prijs stijgt, wat de markprijs van de call-optie van augustus zal verhogen, wat mogelijk kan resulteren in een winst (of op zijn minst een kleiner algemeen verlies). Als het contract half augustus waardeloos afloopt, is hun totale verlies nog steeds slechts de kosten van de oorspronkelijke transactie (300 USDT).

Scenario 2

Op 14 juli is de BTC-spotprijs 25,000 USDT. Het kortetermijncontract heeft een veel hogere markprijs (de optie om BTC te kopen tegen 5,000 USDT onder de marktprijs is uiteraard aantrekkelijk). Bij het verstrijken van de looptijd is de markprijs precies het verschil tussen de spotprijs en de uitoefenprijs - 5,000 USDT.

De langer lopende call heeft echter een hogere markprijs, omdat de BTC-prijs de komende maand zou kunnen blijven stijgen. Laten we zeggen dat de markprijs nu 6,500 USDT is.

Als de handelaar beide posities op dit punt sluit, zal hij 5,000 USDT uitgeven om de kortetermijnaanroep terug te kopen, en hij zal 6,500 USDT ontvangen voor het verkopen van de langer lopende optie. Het nettoresultaat is een winst van 1,500 USDT. De handelaar gaf aanvankelijk 300 USDT uit om te openen naar positie en ontving 1,500 USDT bij het sluiten. Daarom is hun totale winst 1,200 USDT.

Als ze de langer lopende optie open laten, kan hun winst toenemen als de BTC-spotprijs blijft groeien. De prijs kan echter zo omkeren dat de call niet langer in the money is. Dit brengt een groter risico met zich mee, aangezien hun maximale verlies 5,000 USDT zou zijn bij het sluiten van de kortetermijnoproep plus de kosten om beide delen van de kalenderoproepspread te openen - een totaal van 5,300 USDT.

Scenario 3

Op 14 juli staat de BTC-spotprijs nog steeds op 20,000 USDT. Het kortetermijncontract loopt waardeloos af omdat het geen zin heeft om een contract uit te oefenen om BTC tegen exact de spotprijs te kopen. De call op langere termijn kan nu echter een veel hogere markprijs van 1,000 USDT hebben, omdat er een redelijke kans is dat de spotprijs de komende maand omhoog gaat en de BTC-prijs niet veel hoeft te groeien om het contract te sluiten. in het geld.

Nu de kortetermijnoproep waardeloos afloopt, als de handelaar ervoor kiest om het langetermijncontract hier te beëindigen, ontvangt hij 1,000 USDT voor het verkopen van de oproep. Dit zou resulteren in een nettowinst van 700 USDT omdat de initiële transactie 300 USDT kostte, en de verkoop van het langetermijncontract resulteerde in een winst van 1,000 USDT. Nogmaals, ze kunnen de call op langere termijn open laten, waardoor hun winst mogelijk toeneemt als de prijs stijgt, of resulterend in een maximaal verlies van de 300 USDT die is uitgegeven om de positie te openen als de BTC-prijs daalt.

Waarom een call-agenda spread verhandelen?

Oproepkalenderspreads zijn populair omdat ze een manier bieden om het risico in een markt te beperken en tegelijkertijd te profiteren van een potentieel onbeperkt opwaarts potentieel. Als beide contracten waardeloos aflopen, is het maximale verlies de afschrijving die is betaald om de transactie te betreden.

Ondertussen biedt het langzamere relatieve prijsverval van de langetermijncall een manier om te profiteren, zelfs als de markt vlak blijft. Als de prijs tijdens het langetermijncontract stijgt, groeien de potentiële winsten ook, terwijl het risico beperkt blijft tot de afschrijving - op voorwaarde dat de handelaar het langetermijncontract sluit op de korte termijn.

De strategie is ook aantrekkelijk wanneer de onderliggende prijsvolatiliteit laag is. Met een lage prijsvolatiliteit zal het verschil tussen de markprijzen op korte en langere termijn klein zijn, wat betekent dat de debet (of kosten om de transactie te betreden) laag zullen zijn.

In de doorgaans volatiele cryptocurrency-markten is de kans groot dat de volatiliteit zal toenemen, wat een buitensporige impact zal hebben op de markprijs van het langetermijncontract. De markprijzen van opties stijgen meestal tijdens perioden van verhoogde volatiliteit, omdat de kans dat ze in het geld vervallen ook toeneemt als de prijzen over een korte periode sneller bewegen. Simpel gezegd, kopers zijn bereid meer te betalen voor een gesprek en verkopers vragen een hogere premie om rekening te houden met het hogere risico dat ze nemen.

Oproepagenda spreid risico's

Wanneer beide delen van een kalenderspread gelijktijdig worden ingevoerd en de handelaar de call op langere termijn sluit op de korte termijn, is het risico van de strategie beperkt tot de kosten van de debet. Als de handelaar de call op langere termijn echter niet op korte termijn verkoopt, zijn er scenario's waarin verliezen verder kunnen reiken dan de debet.

Als we het bovenstaande voorbeeld opnieuw bekijken met de BTC-spotprijs van 40,000 USDT bij het verstrijken van 14 juli, zal het verlies van de handelaar bij het sluiten van de kortetermijnpositie 20,000 USDT bedragen. Als ze ervoor kiezen om het langetermijncontract niet onmiddellijk af te sluiten, kan een plotselinge prijsdaling ervoor zorgen dat ze op langere termijn geen geld meer hebben, wat betekent dat ze het misschien niet kunnen verkopen om de verliezen van het kortetermijncontract te recupereren. Aangezien een activaprijs potentieel onbeperkt opwaarts potentieel heeft, zijn deze verliezen ook technisch onbeperkt. Dit risico wordt echter gemitigeerd door het langetermijncontract onmiddellijk te verkopen op de korte termijn.

Uitvoeringsrisico is ook een factor bij het verhandelen van een multi-legstrategie. Als u probeert om twee gelijktijdige transacties handmatig uit te voeren, bestaat de kans dat één been wordt gevuld voor de gewenste prijs en het tweede niet. Dit is met name riskant bij het verkopen van optiecontracten, die vereist zijn om een call-kalenderspread in te voeren. Aangezien het verkopen van een naakte oproep onbeperkte nadelen heeft voor de handelaar, raden we aan om dit niet handmatig te doen. Gelukkig biedt OKX verschillende tools — zoals onze geavanceerd blokhandelsplatform — om ervoor te zorgen dat het uitvoeringsrisico volledig wordt vermeden.

Aan de slag met oproepkalenderspreads op OKX

OKX biedt verschillende tools voor het verhandelen van strategieën met meerdere opties, waaronder spreads op de oproepkalender. We zullen de komende weken en maanden extra functies toevoegen om opties voor gespreide transacties snel en gemakkelijk in te zetten. Terwijl we dat doen, zullen we ze in deze zelfstudie gedetailleerd beschrijven.

Hoewel u de spreads van de oproepkalender handmatig kunt invoeren, raden we onervaren handelaren niet aan dit te proberen. Het belangrijkste probleem hierbij is het uitvoeringsrisico. Als slechts één deel van de transactie wordt gevuld, is de positie niet marktneutraal. Dit is met name riskant als alleen de korte zijde van uw callkalender-spread wordt uitgevoerd, omdat de verliezen potentieel oneindig zijn bij het verkopen van optiecontracten.

Handel blokkeren

Het krachtige blokhandelsplatform van OKX biedt verschillende vooraf gedefinieerde strategieën, waardoor u meerdere multi-legposities kunt invoeren terwijl u uitvoeringsrisico's vermijdt.

We hebben een uitgebreide gids om aan de slag te gaan met blokhandel. Als de functie nieuw voor u is, raden we u aan met die zelfstudie te beginnen om vertrouwd te raken met het platform en zijn functies.

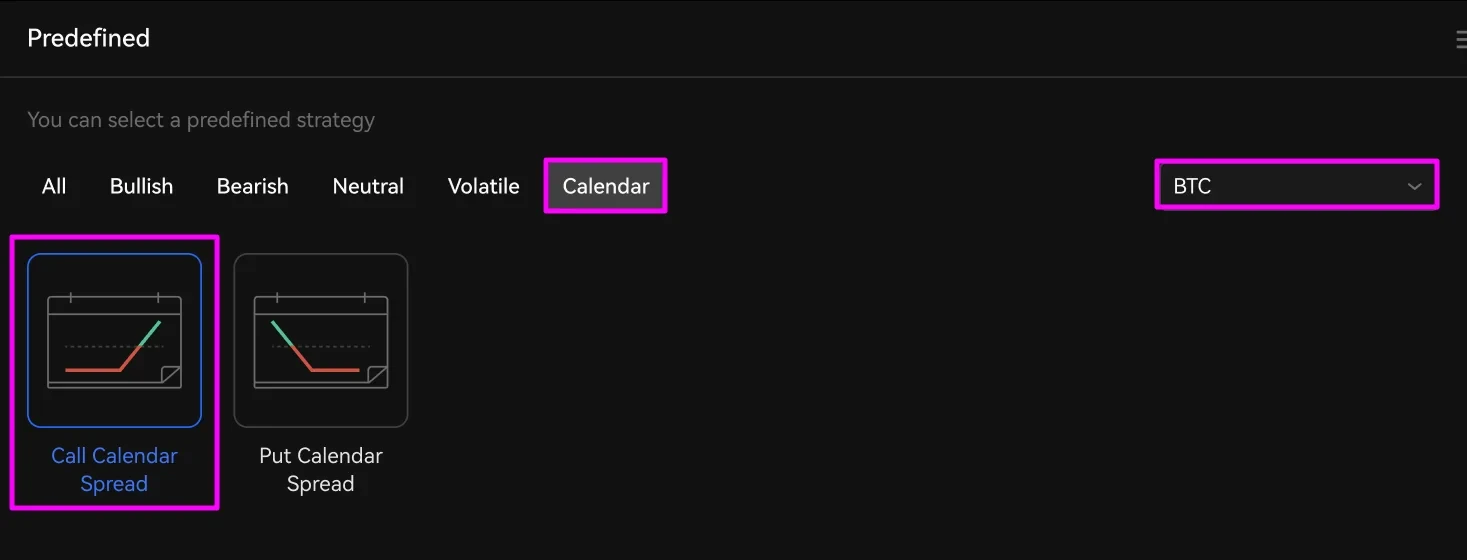

Om een oproepkalenderspreiding in te stellen, selecteert u de onderliggende crypto die u wilt verhandelen met behulp van het gemarkeerde menu in het gedeelte "Vooraf gedefinieerde strategieën". Klik vervolgens op Agenda en Bel Agenda Spread.

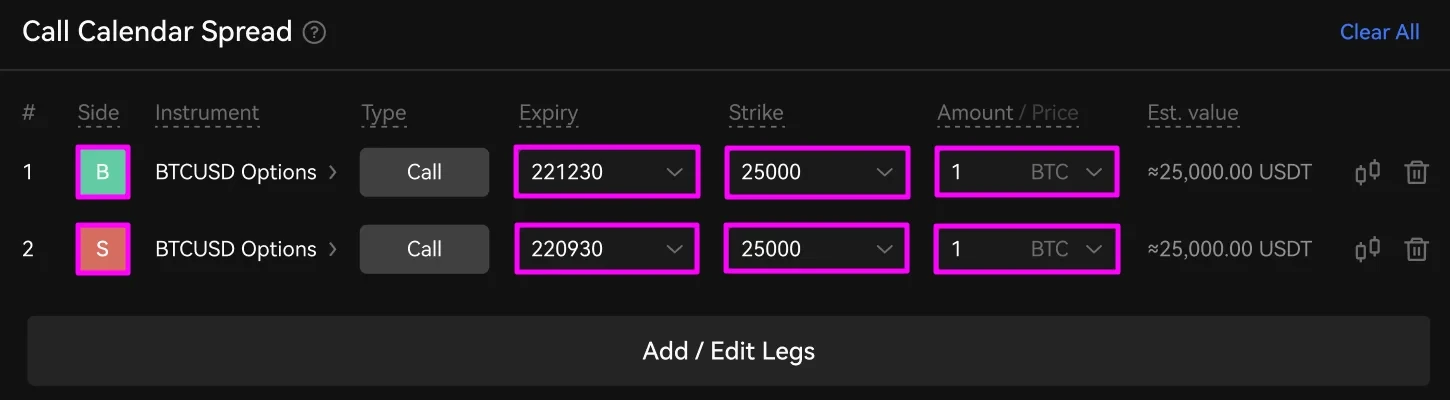

Er verschijnen twee handelspoten voor call-opties in de RFQ Builder. Selecteer eerst de verval- en uitoefenprijs van elke etappe. Voer vervolgens het bedrag in dat u wilt verhandelen. U kunt ook wijzigen of de leg een kopen of verkopen is met behulp van de green B en rood S knoppen.

In het bovenstaande voorbeeld vragen we offertes aan voor de BTCUSD 221230-aanroep en de BTCUSD 220930-aanroep, elk met een uitoefenprijs van $ 25,000. We kopen de spread, dus we verkopen op korte termijn en kopen het contract met een langere looptijd.

Selecteer vervolgens de gewenste tegenpartijen waarvan u offertes wilt ontvangen.

Nadat u al uw handelsgegevens heeft gecontroleerd, klikt u op Stuur RFQ.

Op het RFQ-bord ziet u citaten van de tegenpartijen die u hebt gekozen onder de kolommen 'Bieden' en 'Vragen'. De getoonde cijfers zijn prijsverschillen voor het kopen en verkopen van door u gekozen instrumenten. De aanmaaktijd, de resterende tijd voordat uw offertes verlopen, de status en het aantal van de positie en de tegenpartij die de offerte maakt, worden ook weergegeven.

Klik Kopen om de spread te kopen of Verkoop om de spread te verkopen.

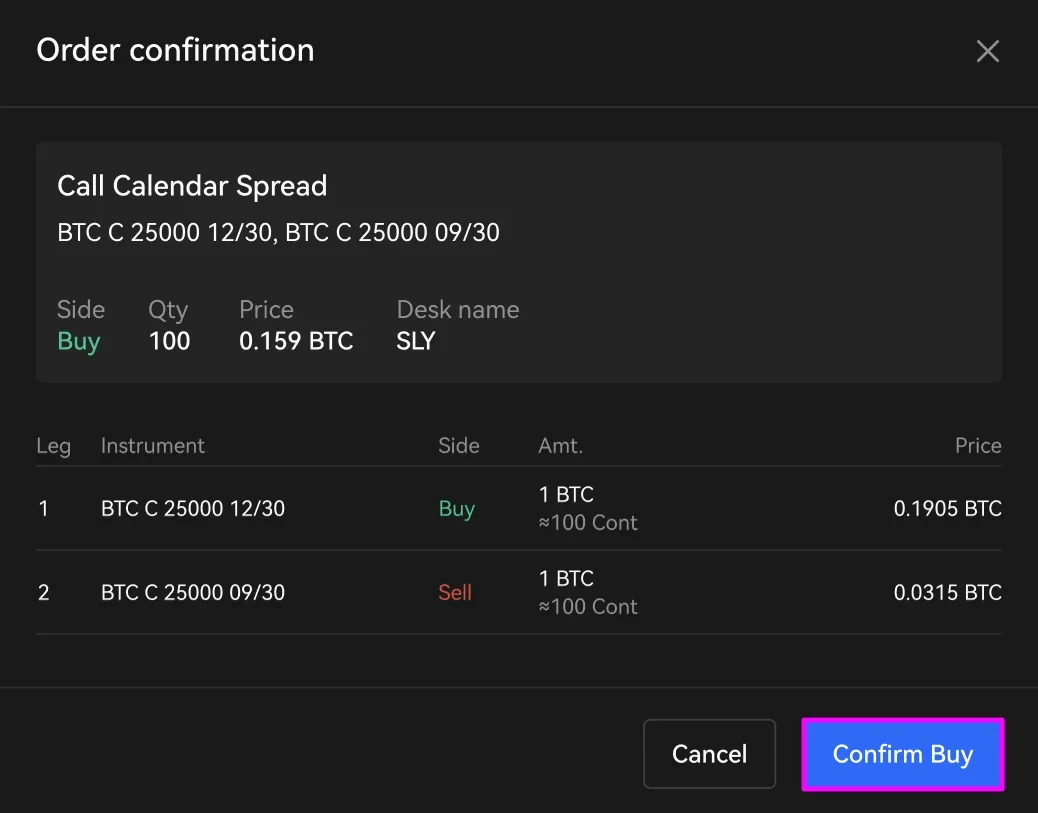

Controleer uw handelsgegevens in het bevestigingsvenster. Dan klikken Bevestig kopen or Bevestig verkopen. Als u wijzigingen in uw bestellingen wilt aanbrengen, klikt u op Annuleer.

Het mooie van het blokhandelsplatform van OKX is dat beide poten tegelijkertijd worden gevuld, waardoor elk potentieel uitvoeringsrisico wordt geëlimineerd.

Na het voltooien van uw transactie, verschijnt uw positie onderaan het RFQ-bord in het gedeelte "Geschiedenis". Het blijft daar een week staan, waarna je het kunt vinden door op . te klikken bekijk meer.

Een call-agenda-spread is een strategie met meerdere etappes die namens u actie vereist na het plaatsen van uw bestelling. Het kan zijn dat u een van beide posities wilt verlaten voor of bij het aflopen van het contract op korte termijn. Om dit te doen, zoekt u uw open posities in het gedeelte Handelsgeschiedenis van 'Margehandel'. U kunt dan beide posities sluiten met een limiet of marktorder - hopelijk met winst!

Profiteer van oproepkalender-spreads op OKX

De call-kalenderspread is een krachtige handelsstrategie waarmee u kunt profiteren van de natuurlijke prijsverlaging van een optiecontract naarmate de vervaldatum nadert. Door tegengestelde posities in dezelfde markt in te nemen, kunt u gemakkelijk risico's beheren terwijl u toch het potentieel heeft om ten volle te profiteren van de beruchte prijsvolatiliteit van crypto. Als het goed wordt beheerd, is uw nadeel beperkt tot alleen de debet, en als de markt bijzonder gunstig beweegt, kunt u buitensporige rendementen vastleggen. Zoals onze voorbeelden laten zien, kunt u zelfs profiteren als de markt nauwelijks beweegt.

Hoewel sommige handelaren worden geïntimideerd door strategieën voor het verhandelen van opties met meerdere poten, zoals u kunt zien, zijn ze niet al te ingewikkeld. Met de krachtige tools en functies van OKX, zoals onze geavanceerde blok handelsplatform — u kunt de potentieel lucratieve spread-strategie voor de callkalender verhandelen zonder uitvoeringsrisico. Spel aan!

Bron: https://www.okx.com/academy/en/call-calendar-spread-explained