Zeg tegenwoordig 'elektrisch voertuig', en Elon Musk is waarschijnlijk de eerste associatie die in je opkomt. Hij is tenslotte een krantenkop, maar zijn Tesla-bedrijf heeft bewezen dat de EV-markt winstgevend kan zijn voor zowel autofabrikanten als investeerders.

Maar auto's zijn niet het enige spel in de stad voor investeerders die willen kopen in de EV-sector, en waardevolle aandelen hoeven geen prijzen op Tesla-niveau te hebben. EV's brengen een scala aan ondersteunende technologieën en infrastructuur met zich mee, van batterijfabrikanten tot oplaadbedrijven, en slimme investeerders kunnen betaalbare kansen vinden in dat ondersteunende netwerk.

Vandaag kijken we naar de oplaadbedrijven. Hoewel ze misschien niet dezelfde aantrekkingskracht uitstralen als de autofabrikanten, zullen die auto's niet ver komen zonder de oplaadinfrastructuur die hun ondersteunende bedrijven beschikbaar zullen stellen. Sterker nog, de markt voor oplaadinfrastructuur voor elektrische voertuigen zal naar verwachting in 207.5 meer dan 2030 miljard dollar bedragen.

We kunnen hier een voorproefje krijgen van de mogelijkheid door naar enkele van die pure-play-oplaadvoorraden te kijken. De ... gebruiken TipRanks-platform, hebben we twee van dergelijke namen geïdentificeerd; elk heeft een 'Strong Buy'-rating van de analistengemeenschap en biedt veel opwaarts potentieel. We hebben het hier over meer dan 50%.

Beam wereldwijd (BEEM)

De eerste voorraad die we zullen bekijken is Beam Global, een bedrijf dat werkt aan schone energieproducten voor het opladen van elektrische voertuigen. Beam heeft oplaadproducten in gebruik in 13 staten van de VS, in 96 steden. De belangrijkste van deze producten is de EV ARC, het eerste off-grid, vergunningvrije, snel inzetbare EV-laadsysteem.

Het systeem is ontworpen voor off-grid gebruik, haalt stroom uit de ingebouwde zonnepanelen en is zo groot dat het in of rond standaard parkeerplaatsen past - elke parkeerplaats kan een oplaadpunt voor elektrische voertuigen worden. Er zijn geen grote bouwwerken nodig voor de inzet, en dus is er ook geen lokale zonering of vergunning vereist.

Afgelopen november rapporteerde het bedrijf een kwartaalrecord van $ 6.6 miljoen aan totale inkomsten voor het derde kwartaal van het fiscale jaar 3, een stijging van 2022% op jaarbasis. Deze winsten werden aangewakkerd door een reeks recente overwinningen die het bedrijf heeft behaald bij het scoren van nieuwe contracten, waaronder een order van $ 227 miljoen van het Amerikaanse leger; een bestelling van $ 29.4 miljoen van de afdeling Veteranenzaken; en een bestelling van $ 11.6 miljoen van de stad New York.

In de weken sinds de release van het derde kwartaal heeft Beam aanvullend positief nieuws aangekondigd, waaronder in januari contractverlengingen met de staat Californië en de federale overheid voor in totaal meer dan $ 3 miljoen. Op kleinere schaal, ook in januari, ontving Beam een order van Dallas County Texas ter waarde van $ 6.6 voor 500,000 off-grid EV ARC-systemen.

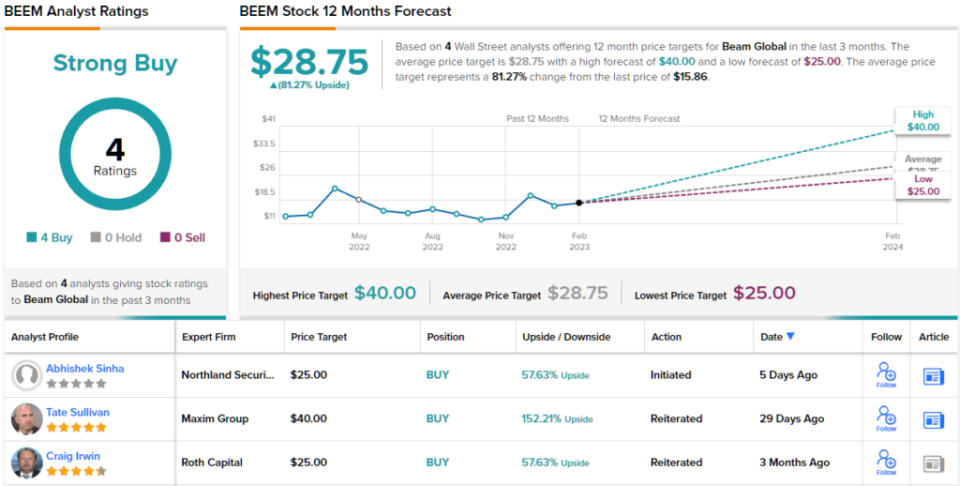

Een gemeenschappelijke factor in deze nieuwe bestellingen is het vermogen van het bedrijf om het product snel in te zetten en in actie te brengen met een minimum aan gedoe. Dat is de belangrijkste conclusie die beleggers over Beam moeten begrijpen, volgens Northland-analist Abhishek Sinha.

“Snelle inzetbaarheid en schaalbaarheid, lagere totale eigendomskosten, onkwetsbaarheid voor black-outs, agnostisch zijn voor een EV-laadbedrijf, een gepatenteerde oplossing voor het volgen en opslaan van zonne-energie maken de producten van BEEM zeer gedifferentieerd ten opzichte van wat de markt te bieden heeft. De producten van BEEM zijn ongetwijfeld veel duurder ($ 60 / stuk) versus een normale Level 2-oplader ($ 2-4K / stuk). Echter, na rekening te houden met de kosten voor bouwwerkzaamheden (graven, sleuven graven, elektrische installatie) en elektriciteitskosten, zijn de producten van BEEM goedkoper. In alle gevallen waarin BEEM zijn eenheden tot nu toe heeft ingezet, waren de kosten van zijn eenheid lager dan de vermeden bouwkosten die nodig zouden zijn geweest om de laders in te zetten op de locatie waar ze zijn ingezet, 'legde Sinha uit.

Samenvattend schreef Sinha: "Gezien de recente nederlaag in de EV-oplaadruimte, geloven we dat BEEM een gedifferentieerde propositie en een aantrekkelijk instappunt biedt."

Daartoe geeft Sinha BEEM-aandelen een richtprijs van $ 25, wat een solide opwaarts potentieel van 58% suggereert voor de komende 12 maanden. Zijn bullish target ondersteunt zijn Outperform (dwz Buy) rating. (Om Sinha's staat van dienst te bekijken, klik hier)

Dus, dat is de mening van Northland, wat vindt de rest van de straat van de vooruitzichten van BEEM? Allen zijn aan boord, zoals het geval is. Het aandeel heeft een Strong Buy-consensusrating, gebaseerd op unanieme 4 recente Buys. Bovendien suggereert het gemiddelde doel van $ 28.75 dat aandelen het komende jaar ruimte hebben voor ~ 81% groei.

(Zie BEEM voorraadprognose)

Wallbox NV (WBX)

Het volgende bedrijf dat we zullen bekijken, het in Spanje gevestigde Wallbox, heeft een reeks slimme en aanpasbare EV-oplaadoplossingen ontwikkeld. De productlijn van het bedrijf omvat een reeks laders die compatibel zijn met een breed scala aan klantbehoeften: commercieel en residentieel, type 1 en type 2 autoladeraansluitingen. De installatiemodellen voor thuisladers hebben zelfs de extra functie van bidirectionele bediening, waardoor klanten de stroom van een volledig opgeladen elektrische auto weer thuis kunnen ontladen – of zelfs op het elektriciteitsnet.

Wallbox boekte recordomzet in het laatste gerapporteerde kwartaal. In dat rapport boekte het bedrijf voor 3Q22 een omzet van 44.1 miljoen euro (US$ 47.3 miljoen), een stijging van 140% op jaarbasis. De winst van het bedrijf werd ondersteund door verschillende factoren, waaronder de verkoop van zo'n 67,000 opladers - een totaal van 93% op jaarbasis.

Bovendien zag Wallbox een grotere voetafdruk op de Amerikaanse markt. Het bedrijf startte de productielijnen op in zijn nieuwe fabriek in Arlington, Texas tijdens Q3, en zag de omzetgroei in het Noord-Amerikaanse segment maar liefst 535% bedragen voor het kwartaal. Ten slotte registreerde Wallbox de eerste bestellingen voor zijn nieuwe Hypernova 400 kilowatt DC snellaadstation – en product dat speciaal is ontworpen om te voldoen aan de huidige subsidievereisten van de Amerikaanse overheid.

Het is interessant om op te merken dat de enorme groei in het opladen van elektrische voertuigen – wat wordt geïllustreerd door de Noord-Amerikaanse resultaten van Wallbox – een kans biedt voor fusie- en overnameactiviteiten in deze sector. Bedrijven op het gebied van EV-opladers, groot en klein, zullen op zoek zijn naar schaalvergroting en productportfolio's om aan een onverzadigbare consumentenvraag te voldoen - en M&A, als het geld beschikbaar is, is een snelle weg naar dat doel. De recente overname van Volta door Shell, voor $ 169 miljoen in contanten, is een goed voorbeeld, aangezien het Volta's netwerk van laadstations met on-site advertenties beschikbaar maakt voor Shell om uit te breiden.

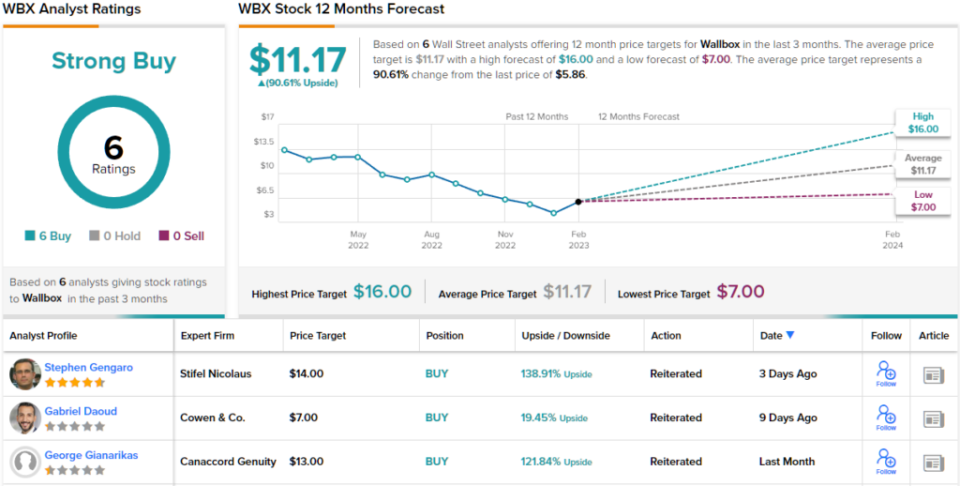

Canaccord-analist George Gianarikas ziet de wens van grotere bedrijven om uit te breiden door kleinere bedrijven uit te buiten - door lucratieve contractovereenkomsten of fusies en overnames - zelfs als een netto positief voor Wallbox, en voorspelt dat het bedrijf zal voortbouwen op zijn relatie met BP.

“We zien de strategische focus op het opladen van elektrische voertuigen als positief voor Wallbox, aangezien het bedrijf een belangrijke troef blijft gezien zijn gedifferentieerde en best-in-class productenpakket... Naast de Amerikaanse NEVI-kansen, geloven we dat dit BP-contract een sterke rugwind blijft voor Wallbox in de komende jaren', meende Gianarikas.

Deze opmerkingen vormen een solide ondersteuning voor de Koop-rating van Gianarikas op WBX-aandelen, en zijn koersdoel van $ 13 impliceert een opwaarts potentieel van 122% over een jaar. (Om het trackrecord van Gianarikas te bekijken, klik hier)

Zijn andere analisten het daarmee eens? Zij zijn. Alleen koopbeoordelingen, 6 om precies te zijn, zijn afgegeven in de afgelopen drie maanden. De boodschap is dan ook duidelijk: WBX is een Strong Buy. Het aandeel is geprijsd op $ 5.86 en het gemiddelde koersdoel van $ 11.17 geeft aan dat er ruimte is voor ~91% groei in het verschiet. (Zien WBX voorraadprognose)

Ga naar TipRanks om goede ideeën te vinden voor de handel in aandelen tegen aantrekkelijke waarderingen. Beste aandelen om te kopen, een tool die alle aandeleninzichten van TipRanks verenigt.

Disclaimer: De meningen in dit artikel zijn uitsluitend die van de aanbevolen analisten. De inhoud is alleen bedoeld voor informatieve doeleinden. Het is erg belangrijk om uw eigen analyse uit te voeren voordat u een investering doet.

Bron: https://finance.yahoo.com/news/buy-2-ev-charging-stocks-004840921.html