Nu de inflatie dit jaar niveaus heeft bereikt die sinds het begin van de jaren tachtig niet meer zijn gezien, en de Fed agressieve renteverhogingen heeft genomen in een poging om het te temmen, zijn deze kwesties hot topics in 1980. Dit is een gesprek dat waarschijnlijk niet snel zal verdwijnen, maar , aldus de legendarische investeerder Howard Marks. "Inflatie en rentetarieven zullen de komende jaren hoogstwaarschijnlijk de dominante overwegingen blijven die het investeringsklimaat zullen beïnvloeden", zei de miljardair in een recent bericht aan investeerders.

Hij heeft naam gemaakt door vaak risico's te nemen op markten waar anderen niet bereid waren te betreden - noodlijdende schulden, China - de miljardair mede-oprichter van $ 163 miljard investerende gigant Oaktree Capital Management denkt dat de marktomstandigheden nu anders zijn dan die van het verleden en gaan door wat hij een 'zeeverandering' noemt. Sterker nog, Marks denkt dat de dingen in de komende jaren over het algemeen minder rooskleurig zullen zijn.

Er is dus een voorzichtige instelling vereist en dat zal ons naar dividendaandelen leiden. Dit zijn de aandelen die zorgen voor een vast inkomen, ongeacht de dagelijkse marktschommelingen, en die de portefeuille beschermen tegen eventuele inkomende volatiliteit.

We wendden ons tot Marks voor meer inspiratie en bekeken twee hoogrentende dividendaandelen waarin de miljardair zwaar heeft geïnvesteerd. Volgens De database van TipRanks, bevindt de analistengemeenschap zich op dezelfde pagina, waarbij elke ticker een "Strong Buy"-consensusbeoordeling verdient. Laten we eens kijken waarom Marks en de bredere Wall Street-gemeenschap deze aandelen op dit moment aantrekkelijk vinden.

Sitio Royalty's Corp (STR)

Als u in het moeilijke investeringsklimaat van 2022 geen risico's wilt nemen, gaat u waarschijnlijk richting de olie- en gasindustrie, een van de weinige plaatsen die dit jaar sterke rendementen voor investeerders opleveren. Met dit in gedachten, is de eerste door Marks gesteunde naam die we zullen bekijken Sitio Royalties, een pure-play olie- en gasmineraal- en royaltybedrijf met eigendommen die zich voornamelijk bevinden in de Eagle Ford Shale, het Permian Basin en het Appalachian Basin.

De opdracht van het bedrijf bestaat uit het verwerven van activa van hoge kwaliteit. Sitio is in feite het resultaat van een fusie in juni tussen Falcon Minerals en Desert Peak. En het bedrijf staat op het punt opnieuw te fuseren – met Brigham Minerals, dat bijna twee keer zo groot zal worden als een bedrijf dat al een stevige omzetgroei laat zien.

In het meest recente financiële overzicht stegen de inkomsten jaar-op-jaar met 242% tot $ 115.49 miljoen, waarbij het bedrijf een recordhoog gemiddeld dagelijks productievolume bereikte van 17,990 vaten olie-equivalent per dag ("Boe/d"), wat neerkomt op een 45% opeenvolgend omhoog. Sitio gegenereerde adj. EBITDA van $ 106.3 miljoen, een stijging van 38% ten opzichte van het tweede kwartaal, terwijl de discretionaire cashflow achtereenvolgens met 2% groeide tot $ 24 miljoen.

Om zijn defensieve kwaliteiten te benadrukken, verklaarde STR een dividend van 72 cent per gewoon aandeel met zijn resultaten voor 3Q22, en betaalde het uit op 18 november. Bij de huidige betaling bedraagt het dividend op jaarbasis $ 2.88 en levert het een hoog rendement op van 9.6%.

Sitio-aandelen zijn sinds het begin van het jaar met maar liefst 70% gestegen, maar het is duidelijk dat Marks denkt dat er nog genoeg ruimte is om te vluchten. Hij nam in het derde kwartaal een nieuwe positie in STR-aandelen en kocht 3 aandelen, nu bijna $ 12,935,120 miljoen waard.

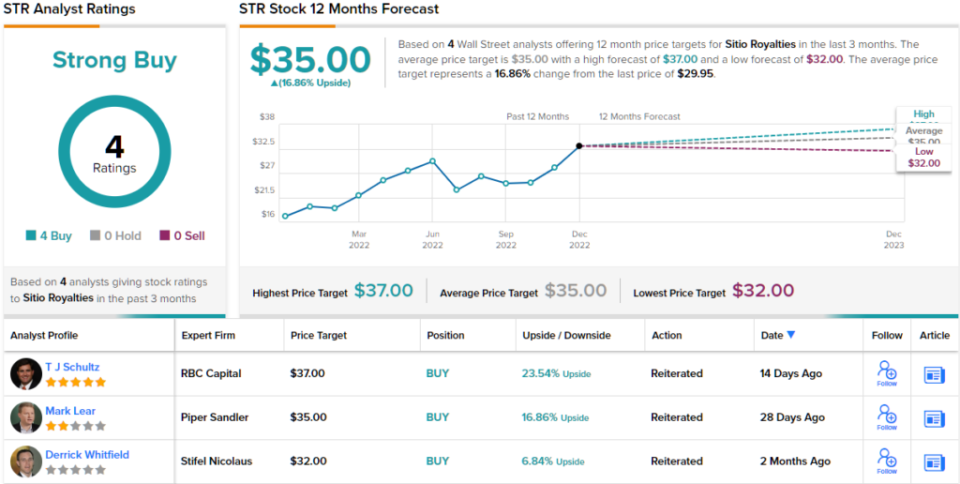

Hij is niet de enige die vertrouwen toont. RBC analist T.J. Schultz houdt van de manier waarop dit bedrijf werkt en merkt op: “Schaalvergroting door overnames blijft het verhaal voor STR, met de eerder aangekondigde fusie met MNRL (Brigham Minerals) die naar verwachting in 1Q23 zal worden afgerond, naast Permian-acquisities die in 2Q22 en 3Q22 werden afgerond... We gaan verder om te genieten van de voordelen van de grotere omvang en schaal die de fusie en overnames aan STR opleveren.”

Deze opmerkingen vormen de basis voor Schultz' Outperform-rating (dwz Buy), terwijl zijn koersdoel van $ 36 suggereert dat aandelen de komende maanden ~ 23% hoger zullen stijgen. (Om het staat van dienst van Schultz te bekijken, klik hier)

De collega's van Schultz zijn het daarmee eens; alle 3 andere recente beoordelingen zijn positief, waardoor de consensus hier een sterke koop is. Uitgaande van het gemiddelde doel van $ 35, zullen de aandelen vanaf nu een rendement van 17% opleveren. (Zie STR aandelenvoorspelling op TipRanks)

Runway groeifinanciering (RWEEG)

Voor de volgende Marks-goedgekeurde naam zal een wending nemen in de financiële dienstensector. Meer specifiek aan Runway Growth, een bedrijf dat gespecialiseerd is in risicoleningen. Dat wil zeggen, het bedrijf verstrekt leningen aan groeibedrijven, bedrijven die op zoek zijn naar alternatieven voor kapitaalverhogingen. Runway investeert bij voorkeur in bedrijven in de sectoren technologie, life sciences, gezondheidszorg en informatiediensten.

Dit is een ruimte die een snelle groei doormaakt. Venture-schuldfinanciering wordt omarmd door bedrijven in een later stadium om te helpen bij ontwikkeling. Het helpt ook bedrijven weg te houden van verwaterende fondsenwerving.

Runway heeft ook een gezonde groei laten zien. In het recente Q3-rapport steeg de omzet met 47% op jaarbasis tot $ 27.3 miljoen, terwijl de winst per aandeel uitkwam op $ 0.36. Beide cijfers voldeden aan de verwachtingen van Street.

Op het gebied van dividend is het bedrijf pas meer dan een jaar beursgenoteerd, maar in die periode is het dividend bij elke uitbetaling gestegen. De betaling van 36 cent per gewoon aandeel is 9% hoger dan in het voorgaande kwartaal en komt op jaarbasis uit op $ 1.44. In dat tempo levert het dividend een stevige 10.7% op.

Hoge rendementen zijn altijd een attractie voor Marks, en hij bezit momenteel meer dan 21 miljoen RWAY-aandelen, tegen de huidige prijs van meer dan $ 245 miljoen.

In haar investeringsscriptie voor RWAY, analist JP Morgan Melissa Wedel benadrukt het feit dat Marks' Oaktree aan boord is als een echt pluspunt.

“Het uitvoerend team van Runway heeft gemiddeld meer dan 26 jaar ervaring. Daarom geloven we dat Runway Oaktree Capital Management heeft weten aan te trekken als langetermijninvesteerder in het ankerplatform en nieuwe, ervaren initiatiefnemers aan het platform heeft toegevoegd. We geloven dat dit team de uitvoering van de strategie zal stimuleren: kapitaal inzetten en de hefboomwerking van de portefeuille, ROE en dividenden vergroten tijdens onze prognoseperiode, "merkte Wedel op.

Dienovereenkomstig heeft Wedel een Overweight (dwz Buy)-advies voor RWAY-aandelen ondersteund door een koersdoel van $14.5. De implicatie voor beleggers? Een stijging van 26% ten opzichte van de huidige aandelenkoers. (Om het trackrecord van Wedel te bekijken, klik hier)

En hoe zit het met de rest van de straat? Het vertrouwen is alom aanwezig. Met een full house van Buys – 6 in totaal – claimt het aandeel natuurlijk een Strong Buy-consensusbeoordeling. Het gemiddelde doel is praktisch hetzelfde als het doel van Wedel. (Zie RWAY-aandelenprognose op TipRanks)

Ga voor goede ideeën voor het handelen in dividendaandelen tegen aantrekkelijke waarderingen naar TipRanks' Beste aandelen om te kopen, een nieuw gelanceerde tool die alle aandeleninzichten van TipRanks verenigt.

Disclaimer: de meningen in dit artikel zijn uitsluitend die van de aanbevolen analist. De inhoud is uitsluitend bedoeld voor informatieve doeleinden. Het is erg belangrijk om uw eigen analyse uit te voeren voordat u een investering doet.

Bron: https://finance.yahoo.com/news/things-less-rosy-billionaire-howard-151700418.html