China versoepelde zijn strenge COVID-beperkingen, de lockdowns en de reisquarantaines, en de aandelenmarkten van dat land stegen met zo'n 40% ten opzichte van hun recente dieptepunten. Het bullish sentiment in 's werelds grootste land – en op één na grootste economie – werkte aanstekelijk, en de MSCI Asia Pacific Index is zo'n 20% gestegen ten opzichte van het dieptepunt in oktober. Sterker nog, de Aziatische benchmark presteerde in de eerste week van 500 beter dan de S&P 2023.

Wat dit in wezen betekent, is dat Chinese aandelen zien er steeds beter uit voor beleggers. In de woorden van Hou Wey Fook, chief investment officer van DBS in Singapore, "de risico-rendementsverhouding voor Chinese aandelen ziet er in dit stadium aantrekkelijk aantrekkelijk uit."

Hou legt verder uit: “[We] zijn ervan overtuigd dat de marktbodem van oktober 2022 bereikt is... Als katalysator zien we nu een volwaardige heropening van de economie, evenals de proactieve steunmaatregelen van de overheid. voor zijn vastgoedsector.”

Dus laten we eens kijken naar twee grote Chinese aandelen. Dit zijn beslist bedrijven waar je wel eens van hebt gehoord - ze hebben de afgelopen jaren allebei veel voorpagina's gehad. Volgens de TipRanks-gegevens hebben beide een Buy-rating, met dubbelcijferig opwaarts potentieel voor het komende jaar. Laten we in de details duiken, samen met recente opmerkingen van de analisten van Street.

Van Nio, Inc. (NIO)

We beginnen in de Chinese sector voor elektrische voertuigen en kijken naar een van de toonaangevende bedrijven, Nio. Nio heeft het voordeel een 'early adopter' in de sector te zijn en levert sinds 2018 productielijnvoertuigen. Het bedrijf heeft momenteel een assortiment van 6 EV's beschikbaar op de Chinese consumentenmarkt, in SUV-, sedan- en coupé-uitvoeringen . Nio heeft echter niet al zijn eieren in de automand gelegd; het bedrijf introduceerde ook Battery-as-a-Service op de Chinese markt voor elektrische voertuigen, waardoor klanten en chauffeurs een snellere, goedkopere manier krijgen om batterijpakketten uit te wisselen wanneer de auto moet worden opgeladen.

Nio heeft onlangs een aantal tegenstrijdige gegevens vrijgegeven, te beginnen met een solide publicatie van de resultaten over het derde kwartaal van 3 in november – en vervolgens een teleurstellende leveringsupdate voor december.

Wat de winst betreft, liet het bedrijf in het derde kwartaal een omzet van $ 1.83 miljard zien, een winst van 3% op kwartaalbasis en een grotere winst van 24% op jaarbasis. Het bedrijf leverde in het derde kwartaal 38 voertuigen af, een stijging van 31,607% op jaarbasis.

Meer recentelijk zijn de leveringsaantallen echter gestruikeld. In de laatste leveringsupdate, gerapporteerd op 1 januari, liet Nio in totaal 15,815 leveringen in december zien, met een totaal van 4 in het vierde kwartaal. Hoewel deze cijfers de positieve trend van het bedrijf voortzetten – de leveringen in december stegen met meer dan 40,052% j/j en de leveringen in het vierde kwartaal met meer dan 50% – misten ze allebei de prognoses, die 4 leveringen hadden gevraagd in december, en tussen 60 en 20,000 voor het kwartaal.

De misser in leveringen kan worden toegeschreven aan een reeks tegenwind die zich opstapelde aan het einde van 2022 en die kan worden samengevat als 'problemen met de toeleveringsketen'. Nio heeft problemen gehad met de levering van metalen gietstukken en siliciumcarbide, en met het opzetten van de EDS-assemblage - en zelfs met de leveringslogistiek van voltooide voertuigen. Desalniettemin registreerde het bedrijf een leveringstoename van 34% op jaarbasis voor heel 2022, met 122,486 geleverde voertuigen. Op 31 december 2022 heeft het bedrijf in totaal 289,556 elektrische voertuigen afgeleverd.

Analist Edison Yu merkt in zijn berichtgeving over NIO-aandelen voor Deutsche Bank de problemen op die Nio heeft gehad, maar vervolgt: “We verwachten dat alle openstaande operationele knelpunten tegen het einde van het eerste kwartaal zullen zijn verholpen. NIO heeft al extra gietleveranciers gekwalificeerd, waardoor capaciteitsbeperkingen voor de ET7 zijn geëlimineerd. Er is een extra EDS-assemblagelijn toegevoegd, die ET5-volumes ondersteunt, en het probleem met de levering van siliciumcarbide met betrekking tot Onsemi zou deze maand moeten worden opgelost.”

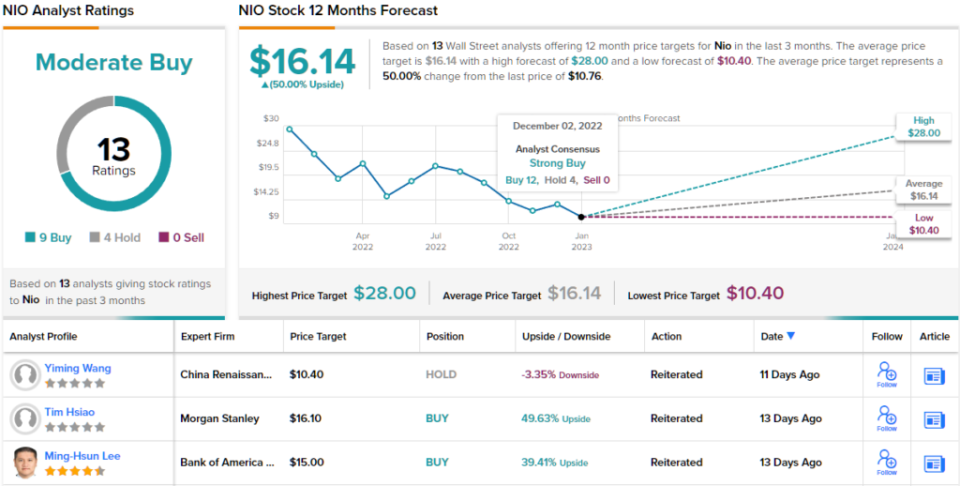

Vooruitkijkend naar het aangaan van de uitdagingen van Nio, beoordeelt Yu de aandelen als een koop – en zijn koersdoel van $ 21 impliceert een opwaartse winst van 95% over een jaar. (Om Yu's staat van dienst te bekijken, klik hier)

Over het algemeen heeft deze Chinese EV-maker beoordelingen gekregen van 13 Wall Street-analisten - en hun mening omvat 9 Buys en 4 Holds voor een gematigde koopconsensus. Het aandeel wordt verkocht voor $ 10.76 en het gemiddelde koersdoel van $ 16.14 suggereert een winst van 50% in de komende 12 maanden. (Zie NIO-aandelenprognose op TipRanks)

Alibaba-holdings (BABA)

Laten we nu overschakelen naar de Chinese e-commercesector en Alibaba. Hoewel dit bedrijf zich voornamelijk richt op Chinese online retail, waar de totale online penetratiegraad lager is dan in het Westen, betekent de grotere bevolking van China dat Alibaba kan rekenen op een binnenlands klantenbestand van bijna 800 miljoen, meer dan in heel Europa.

Alibaba's sterke binnenlandse klantenbestand en haar vermogen om vrijwel elk product aan elke koper in China te leveren, geeft het bedrijf een solide basis om op te staan - en als resultaat, verdiensten zijn al een aantal kwartalen aan het stijgen. Het bedrijf rapporteerde een omzet van US $ 29.12 miljard in het laatste gerapporteerde kwartaal (fiscaal 2Q23, overeenkomend met kalender 3Q22), voor een bescheiden winst van 3% op jaarbasis. Het bedrijfsresultaat van US$ 3.5 miljard vertoonde een veel sterkere stijging, van 68% op jaarbasis, en de non-GAAP verwaterde winst per aandeel van US$ 1.82 per American Depositary Share was 15% hoger dan een jaar geleden en 7% hoger dan vorig jaar. boven de prognose $ 1.70.

Al met al waren beleggers tevreden met wat ze zagen en het BABA-aandeel is ongeveer 40% gestegen sinds de bekendmaking van de resultaten.

Gary Yu van Morgan Stanley neemt een agressief optimistische houding aan ten aanzien van Alibaba en stelt ronduit: "Wij geloven dat de aandelenkoers de komende 60 dagen in absolute termen zal stijgen."

Terwijl hij wat vlees op die botten legt, voegt Yu eraan toe: "We zien 1) een buiging in de inkomsten uit klantbeheer (CMR) als gevolg van het herstel van de consumptie in China, en 2) een nieuwe versnelling van de cloudinkomsten, aangedreven door niet-internetindustrieën, waardoor high- kwaliteit winstgroei…. We geloven ook dat BABA beter zal presteren dan andere Chinese internetaandelen tijdens de huidige versoepelende regelgeving…. We beschouwen BABA als een belangrijke begunstigde van de heropening van China en een proxy voor instromen naar China van wereldwijde investeerders.”

Dit zijn sterke meningen en ze ondersteunen Yu's Buy-rating voor BABA-aandelen, terwijl zijn koersdoel van $ 150 wijst op een winst van 35% tegen het einde van 2023. (Om Yu's staat van dienst te bekijken, klik hier)

De mening van Morgan Stanley is hier zeer optimistisch, maar de 14 andere analistenrecensies op BABA zijn ook optimistisch, voor een unaniem positieve Strong Buy-consensusbeoordeling. Met een huidige handelsprijs van $ 110.83 en een gemiddeld koersdoel van $ 138.67 claimt het aandeel van Alibaba een opwaarts potentieel van 25% op de tijdshorizon van één jaar. (Zie de aandelenprognose van Alibaba op TipRanks)

Ga naar TipRanks om goede ideeën te vinden voor de handel in aandelen tegen aantrekkelijke waarderingen. Beste aandelen om te kopen, een tool die alle aandeleninzichten van TipRanks verenigt.

Disclaimer: De meningen in dit artikel zijn uitsluitend die van de aanbevolen analisten. De inhoud is alleen bedoeld voor informatieve doeleinden. Het is erg belangrijk om uw eigen analyse uit te voeren voordat u een investering doet.

Bron: https://finance.yahoo.com/news/baba-nio-stocks-buy-now-225800066.html