Het timen van de markt is een lastige vraag voor beleggers sinds de aandelenmarkt in januari van dit jaar met ongeveer 25% begon te dalen. Het juiste antwoord hangt waarschijnlijk af van het al dan niet doorzetten van de plannen om de benchmarkrente volgend jaar te verhogen naar 4.5% of hoger.

Wereldwijde markten zijn op scherp over de mogelijkheid van een crisis in opkomende markten als gevolg van hogere rentetarieven en een Amerikaanse dollar op het hoogste punt in 20 jaar, of een ineenstorting van de huizenmarkt als gevolg van stijgende hypotheekrentes, of de ineenstorting van een financiële instelling als gevolg van tot de slechtste obligatiemarkt in een generatie. Dus vragen over het vermogen van de Fed om de geplande renteverhogingen uit te voeren om de inflatie te temmen zonder de economie in een recessie te dwingen, hebben de markten geslagen bijna dagelijks.

Toch, ervan uitgaande dat de Fed erin slaagt en een beleidsspil maakt wanneer zich een financiële stabiliteitscrisis voordoet of de inflatie piekt of, blijft de zaak voor het kopen van aandelen gezond - in het komende jaar of zo, volgens twee marktanalisten.

Het probleem is dat aanhoudende marktvolatiliteit het moeilijk maakt om vast te stellen wanneer markten koopkansen bieden, zegt Bill Sterling, de wereldwijde strateeg bij GW&K Investment Management.

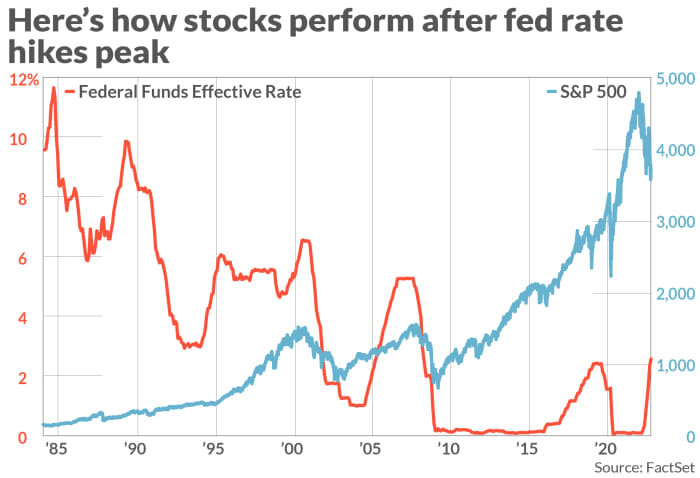

De piek in rentetarieven is van belang voor aandelen

Historische marktgegevens kunnen beleggers een goede reden geven om sceptisch te zijn over de geloofwaardigheid van de voorspellingen van de Fed, terwijl marktgebaseerde verwachtingen die worden vastgelegd door de futuresmarkten en obligatierendementen van de Fed misschien niet betrouwbaarder zijn.

De S&P 1984-index, die dateert uit augustus 500,

SPX,

is gemiddeld met meer dan 17% gestegen in de 12 maanden (zie grafiek) die volgden op een piek in het rentebereik van de Fed, volgens Sterling bij GW&K en Fed-gegevens.

FEDERALE RESERVE, FACTSET

De grafiek toont ook de Nasdaq Composite COMP en Dow Jones Industrial Average DJIA steeg fors in het jaar nadat de Fed de rentetarieven in de afgelopen 40 jaar naar het hoogste niveau had gebracht tijdens eerdere verkrappingscycli van het monetaire beleid.

Hetzelfde geldt voor obligaties, die historisch gezien beter hebben gepresteerd nadat de renteverhogingscyclus van de Fed haar hoogtepunt had bereikt. Sterling zei dat de rendementen historisch gezien met gemiddeld een vijfde van hun waarde zijn gedaald in de 12 maanden nadat de Fed-benchmarkrente een hoogtepunt bereikte.

Nog steeds een factor die de moderne tijd onderscheidt van de aanhoudende inflatie van de jaren tachtig, is de hoge mate van geopolitieke en macro-economische onzekerheid. Zoals Tavi Costa, portefeuillemanager bij Crescat Capital, zei, bemoeilijken de verzwakkende Amerikaanse economie, plus de angst voor het uitbreken van een crisis ergens op de wereldmarkten, de vooruitzichten voor het monetaire beleid.

Maar terwijl beleggers de markten en economische gegevens in de gaten houden, zei Sterling dat "achteruitkijkende" maatregelen zoals de Amerikaanse consumentenprijsindex en de index voor persoonlijke consumptie-uitgaven lang niet zo nuttig zijn als "toekomstgerichte" indicatoren, zoals de break-even-spreads die worden gegenereerd door schatkist inflatie beschermde effecten, of onderzoeksgegevens zoals de inflatieverwachtingenindicator van de Universiteit van Michigan.

"De markt zit gevangen tussen deze toekomstgerichte en bemoedigende tekenen dat de inflatie het komende jaar zou kunnen dalen, zoals te zien is in de rendementen van {Treasury inflatie beschermde effecten]", zei Sterling.

Zo ver deze week, Minneapolis Fed-president Neel Kashkari en Fed-gouverneur Christopher Waller hebben gezegd dat de Fed niet van plan is haar renteverhogingsplan op te geven, in wat slechts de laatste ronde van agressieve opmerkingen was van hoge functionarissen van de Federal Reserve.

Sommigen op Wall Street besteden echter minder aandacht aan de Fed en meer aan op de markt gebaseerde indicatoren zoals spreads op staatsobligaties, relatieve bewegingen in de rente op staatsobligaties en credit default spreads, waaronder die van Credit Suisse Inc.

CS,

Costa van Crescat Capital zei dat hij een groeiende "disconnectie" ziet tussen de toestand van de markten en de agressieve retoriek van de Fed, waarbij de kans op een crash met de dag toeneemt en daarom wacht hij tot "de andere schoen valt".

Hij verwacht dat een ontploffing de Fed en andere wereldwijde centrale banken uiteindelijk zal dwingen hun beleidsverstrakkingsagenda terug te draaien, zoals de Bank of England vorige maand deed toen ze besloot miljarden dollars aan liquiditeit in de goudmarkt te injecteren.

Tavi verwacht dat de handel in vastrentende waarden net zo wanordelijk zal worden als in het voorjaar van 2020, toen de Fed werd gedwongen in te grijpen om een ineenstorting van de obligatiemarkt te voorkomen bij het begin van de pandemie van het coronavirus.

“Kijk maar naar het verschil tussen de rente op staatsobligaties en de rente op junk-obligaties. We moeten die piek nog zien die wordt veroorzaakt door het standaardrisico, wat een teken is van een volledig disfunctionele markt, "zei Tavi.

Een simpele blik in de achteruitkijkspiegel laat zien dat de plannen van de Fed voor renteverhogingen zelden uitpakken zoals de centrale bank verwacht. Neem bijvoorbeeld het afgelopen jaar.

De mediane projectie voor het niveau van de Fed funds rate in september 2021 was een jaar geleden slechts 30 basispunten, volgens het projectiesenquête van de Fed. Het lag er bijna drie hele procentpunten naast.

"Geloof de Federal Reserve niet op zijn woord wanneer u probeert te anticiperen op de richting van het Fed-beleid voor het komende jaar", zei Sterling.

Vooruitblikkend naar volgende week

Vooruitkijkend naar volgende week zullen beleggers wat meer inzicht krijgen in de toestand van de Amerikaanse economie en, bij uitbreiding, het denken van de Fed.

De Amerikaanse inflatiegegevens zullen volgende week centraal staan op de markten, met de consumentenprijsindex van september op donderdag. Op vrijdag zullen beleggers een update ontvangen van de University of Michigan over het consumentenvertrouwensonderzoek en het inflatieverwachtingenonderzoek.

Bovendien worstelen beleggers voor het eerst in maanden met signalen dat de arbeidsmarkt inderdaad begint te verzwakken, volgens Krishna Guha en Peter Williams, twee Amerikaanse economen bij Evercore ISI.

Het banenrapport van september op vrijdag toonde de Amerikaanse economie kreeg 263,000 banen vorige maand, waarbij de werkloosheid daalde tot 3.55 tot 3.7%, maar de banengroei vertraagde van 537,000 in juli en 315 in augustus.

Maar zal de inflatie tekenen van een piek of een vertraging vertonen? Velen vrezen dat de quotaverlagingen voor de productie van ruwe olie opgelegd door OPEC+ eerder deze week zou de prijzen later in het jaar kunnen opdrijven.

Ondertussen verwacht de Fed Funds-futuresmarkt, die beleggers in staat stelt te wedden op het tempo van de renteverhogingen door de Fed, op 75 november nog een renteverhoging van 3 basispunten.

Verder verwachten handelaren dat de Fed-fondsrente in februari of maart zal uitkomen op 4.75%, volgens de Fed's FedWatch-tool.

Maar als er een 'draaipunt' van het Fed-beleid komt, mogen beleggers verwachten dat de aandelen in het vierde kwartaal omhoog schieten. Uiteindelijk kan het proberen te anticiperen wanneer de piek in de rentetarieven daadwerkelijk zal komen, een manier zijn voor beleggers om rijk te worden door aan de consensus te twijfelen.

De Nasdaq daalde vrijdag met 3.8%, waarmee de winst tot nu toe werd teruggebracht tot slechts 0.7% toen hij de sessie afsloot op 10,652.40. Ondertussen, de Dow Jones Industrial Average

DJIA,

daalde met 2.1% op vrijdag, waarmee de wekelijkse winst werd teruggebracht tot slechts 2%, toen het de sessie van vrijdag eindigde op 29,296.79.

Bron: https://www.marketwatch.com/story/a-fed-pivot-still-is-the-best-shot-for-stocks-to-rebound-11665196742?siteid=yhoof2&yptr=yahoo