Is de bearmarkt voorbij? Dit is de vraag die iedereen wil weten.

Na een bijna historische daling in de eerste helft van het jaar, is de aandelenmarkt de afgelopen maand op gang gekomen, waarbij de S&P 500 bijna 9% is gestegen, terwijl de Nasdaq 14% is gestegen.

JPMorgan chief global markets strateeg Marko Kolanovic heeft een optimistische boodschap voor degenen die bezorgd zijn over de duurzaamheid van de rally.

"Risicomarkten stijgen ondanks enkele teleurstellende gegevenspublicaties, wat aangeeft dat er al slecht nieuws was verwacht/ ingeprijsd... Hoewel de vooruitzichten voor de activiteit uitdagend blijven, zijn we van mening dat de risico-opbrengst voor aandelen er aantrekkelijker uitziet naarmate we door de 2H gaan," meende Kolanovic .

Tegen deze achtergrond hebben de analisten van de bankgigant twee namen aangewezen waarvan zij denken dat ze klaar zijn om vooruit te vliegen - in de orde van 40% of meer. In feite zijn de JPM-experts niet de enigen die deze aandelen prijzen. Volgens de TipRanks-platform – ze worden door de analisten van Street beoordeeld als Strong Buys. Laten we dat van dichterbij bekijken.

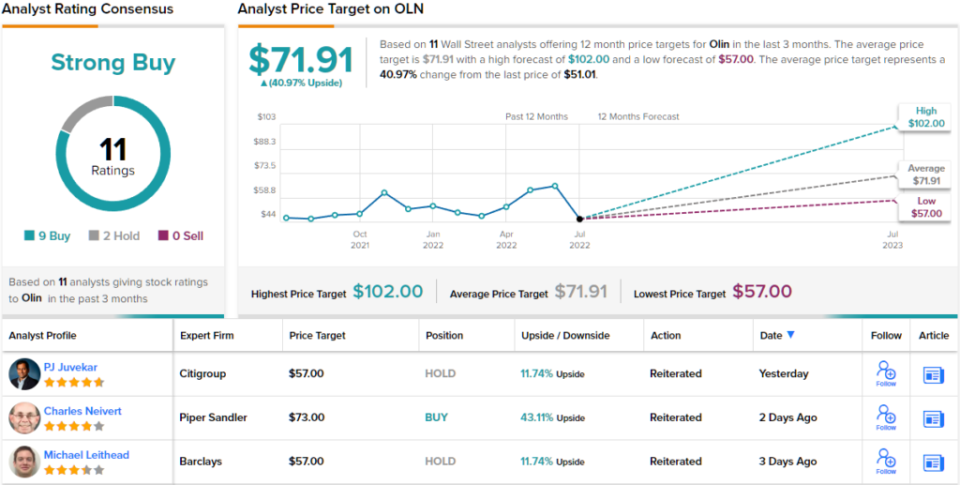

Olin (OLN)

We beginnen met Olin, een bedrijf waarvan de wortels teruggaan tot 1892 toen het een kleine leverancier van straalpoeder was. Sindsdien is het aanzienlijk gegroeid tot een wereldwijde fabrikant en distributeur van chemische producten. In feite is het nu 's werelds grootste producent van chloor en bijtende soda en hun derivaten, en met een marktaandeel van ~6% neemt het de nummer 1 positie in op de wereldwijde markt voor chloor/bijtende soda.

Tegen het einde van vorige maand bracht Olin zijn laatste kwartaalrapport uit - voor 2Q22. De omzet steeg jaar-op-jaar met 18% tot $ 2.62 miljard, terwijl het bedrijf een verwaterde WPA van $ 2.76 behaalde, waarmee het de oproep van Street voor $ 2.57 versloeg. Maar naast de hoofdcijfers, die van bijzonder belang zijn voor aandeelhouders, is er de terugkoopactiviteit van het bedrijf.

Nadat het bedrijf zijn balans in 2021 had hersteld, gebruikt het nu zijn cashflow in het voordeel van zijn aandeelhouders en krimpt het de aandelenbasis agressief. Het bedrijf heeft in het tweede kwartaal 7.4 miljoen aandelen teruggekocht, waarmee $ 2 miljoen aan de onderneming werd toegewezen, en in combinatie met de aankopen in het eerste kwartaal $ 426.5 miljoen aan terugkopen gedurende de eerste helft van het jaar.

Met een nieuw aandeleninkoopprogramma van $ 2 miljard dat zojuist is aangekondigd dat een aanvulling vormt op de $ 362.5 miljoen die over was van een eerder programma, informeren deze aankopen JP Morgan's Jeffrey Zekauskas' bullish nemen.

"We schatten dat Olin dit jaar 1.4 miljard dollar zal besteden aan het terugkopen van eigen aandelen", schrijft de analist. “Olin voert zijn inspanningen voor het terugkopen van aandelen uit met vrije kasstroom en maakt geen gebruik van financiële hefboomwerking. We zien ook geen reden waarom dit patroon van terugkopen zich in 2023 of in de komende jaren niet in hetzelfde tempo zou voortzetten, als de aandelenkoers van Olin niet significant hoger wordt. Dat gezegd hebbende, zijn we van mening dat Olin zich op zijn gemak voelt met het terugkopen van zijn aandelen ten minste tot halverwege de jaren 60 op basis van zijn openbare opmerkingen.

Daartoe beoordeelt Zekauskas het aandeel Olin als Overwogen (dwz kopen), terwijl zijn koersdoel van $85 ruimte biedt voor een stijging van het aandeel van ~67%. (Om het trackrecord van Zekauskas te bekijken, klik hier)

Al met al hebben Olin-aandelen een Strong Buy-rating van de analistenconsensus, wat aantoont dat Wall Street het eens is met de beoordeling van Zekauskas. De rating is gebaseerd op 9 aankopen en 2 vastgehouden in de afgelopen 3 maanden. Aandelen worden verkocht voor $ 51.01, en het gemiddelde koersdoel van $ 71.91 impliceert een opwaarts potentieel van ~ 41%. (Bekijk de aandelenvoorspelling van Olin op TipRanks)

GFL Milieu (GFL)

Van chemische producten is het slechts een korte rit naar afvalbeheerdiensten. GFL – wat staat voor groen voor het leven – levert afvaloplossingen en bodemsaneringsdiensten. Het bedrijf richt zich op residentiële, gemeentelijke, commerciële, industriële en institutionele klanten verspreid over Canada en heeft klanten in meer dan de helft van de Amerikaanse staten. Met meer dan 19,000 medewerkers is GFL het op drie na grootste gediversifieerde bedrijf voor milieudiensten in Noord-Amerika.

Het bedrijf heeft het erg druk gehad op het gebied van acquisities en heeft sinds het begin van het jaar 28 'tuck-in' acquisities gedaan, niet dat dit een significant negatief effect op het resultaat lijkt te hebben.

In het recente Q2-rapport, adj. De EBITDA kwam uit op C$ 453 miljoen, een stijging boven de $ C$ 427 miljoen die door Wall Street werd verwacht. De top-line performance is een aanvulling op het winstprofiel; de inkomsten bedroegen C$1.708 miljard, wat ook hoger was dan de consensusraming van C$1.559 miljard.

Meer goed nieuws werd aangeboden met de vooruitzichten, aangezien het bedrijf zijn omzetverwachtingen voor 2022 met C $ 400 miljoen halverwege verhoogde en tegelijkertijd zijn aangepaste EBITDA-prognose met $ 20 miljoen verhoogde.

Hoewel JP Morgan's Stephanie Jee merkt op dat de kosten van invloed zijn op de marges, ziet ze genoeg andere positieve punten om de bull-these intact te houden.

"Het management blijft kansen zien voor meer tuck-in-deals om de voetafdruk van het bedrijf te verkleinen", schrijft Yee. “Hoewel de tegenwind van de kosten de tijdlijn van het bedrijf heeft verlegd naar het behalen van hogere marges, zien we nog steeds dat het totale bedrijf in 2022 met dubbele cijfers groeit en in 2023 met hoge eencijferige cijfers, waardoor meer dollars worden gegenereerd die aan het werk kunnen worden gezet. We zien het aandeel ook als aantrekkelijk gewaardeerd op de huidige niveaus.”

Deze opmerkingen ondersteunen Yee's Overgewicht (dwz Kopen) rating en $42 koersdoel. Mocht dit cijfer worden gehaald, dan zitten beleggers over een jaar op een rendement van 47%. (Om Yee's trackrecord te bekijken, klik hier)

En hoe zit het met de rest van de straat? Iedereen is aan boord. Het aandeel heeft een consensusbeoordeling van Strong Buy, gebaseerd op een unanieme 8 Buys. De voorspelling roept op tot 12 maanden winst van 39%, aangezien het gemiddelde prijsdoel $39.65 bedraagt. (Bekijk de voorraadprognose van GFL op TipRanks)

Ga naar TipRanks om goede ideeën te vinden voor de handel in aandelen tegen aantrekkelijke waarderingen. Beste aandelen om te kopen, een nieuw gelanceerde tool die alle aandeleninzichten van TipRanks verenigt.

Disclaimer: de meningen in dit artikel zijn uitsluitend die van de aanbevolen analisten. De inhoud is alleen bedoeld voor informatieve doeleinden. Het is erg belangrijk om uw eigen analyse uit te voeren voordat u een investering doet.

Bron: https://finance.yahoo.com/news/2-strong-buy-stocks-j-230350835.html