2022 was een ellendig jaar voor beleggers, toch? Voor de meesten is dat waarschijnlijk waar, maar zeker niet voor Ken Griffin. De miljardair versloeg niet alleen de markt met een enorme marge en overtrof zijn collega-miljardair-collega's, hij deed dat ook op recordniveaus. Volgens investeringsgegevens van LCH haalde het hedgefonds Citadel van Griffin een winst van $ 16 miljard binnen - het hoogste ooit op Wall Street - terwijl het voor investeerders een rendement van 38% opleverde van zijn belangrijkste hedgefonds.

Gezien die prestaties is het voor beleggers die een voorsprong op de markt willen krijgen, logisch om de aankopen van Griffin in de gaten te houden.

We zijn aan die klus begonnen en hebben twee aandelen opgespoord die Griffin vorig jaar bezig was met kopen. Maar hij is niet de enige die vertrouwen toont in deze namen. Volgens de TipRanks-database, worden beide ook beoordeeld als Strong Buys door de analistenconsensus. Laten we eens kijken waarom de experts denken dat ze op dit moment goede investeringskeuzes maken.

Palo Alto Networks, Inc. (PANW)

Het spreekt voor zich dat cyberbeveiliging een essentiële behoefte is in de moderne wereld, dus het is niet verwonderlijk om te horen dat Griffin een sterke interesse toont in een van de grote namen in het segment.

Palo Alto Networks is een leider in cyberbeveiligingsoplossingen. Deze variëren van de nieuwste generatie firewalls tot zero trust-netwerkbescherming, beveiligingsanalyses en automatisering, naast andere producten. Het bedrijf biedt ook professionele, educatieve en adviesdiensten met drie afzonderlijke platforms – Network Security, Cloud Security en Security Operations – die de basis vormen van zijn activiteiten.

Ondanks de uitdagende macro liet Palo Alto een sterke prestatie zien in zijn meest recente kwartaalupdate voor het fiscale eerste kwartaal van 2023 (oktoberkwartaal).

Het bedrijf overtrof de verwachtingen van Street, zowel op het hoogste als op het laagste punt. De omzet steeg met 24.8% op jaarbasis tot $ 1.56 miljard, waarmee de prognose van The Street met $ 10 miljoen werd overtroffen, terwijl de facturen met 27% stegen van F1Q22 tot $ 1.7 miljard. PANW rapporteerde bijvoeglijk naamwoord EPS van $ 0.83, ruimschoots beter dan de verwachtingen van analisten van $ 0.69.

Het is het soort optreden dat Griffin ongetwijfeld zal plezieren. Tijdens Q3 kocht Citadel 1,103,104 PANW-aandelen, waardoor het belang van het fonds in het bedrijf met 166% toenam. Het bezit momenteel 1,767,784 aandelen, ter waarde van $ 264 miljoen tegen de huidige aandelenkoers.

Ondertussen heeft Hamza Fodderwala van Morgan Stanley de bull case uiteengezet, zelfs in het licht van de wereldwijde economische onzekerheid. De analist noemde het aandeel een Top Pick, wat een "uitzonderlijke kans" vertegenwoordigt: "Hoewel er gegronde zorgen zijn over de relatieve verdedigbaarheid van beveiligingsbudgetten in een langzamere macro, denken we dat Palo Alto Networks het best gepositioneerd is om duurzame omzetgroei te realiseren als de markt onderschat de bredere platformevolutie van het bedrijf en het vermogen om leveranciersconsolidatie te stimuleren voor efficiëntere en effectievere beveiliging aanzienlijk.

"Gezien de mogelijkheid om beveiligingsbudgetten binnen een grote installed base te consolideren, terugkerende inkomsten te laten groeien en de operationele marge te verbeteren, geloven we dat PANW een duurzame 20% + FCF-compounder blijft, zelfs in een vertragende macro", vat Fodderwala samen.

Fodderwala erkent de potentiële groei van het bedrijf en beoordeelt PANW-aandelen als overwogen (dwz kopen), en zijn koersdoel van $ 220 suggereert een stijging van 47% voor het komende jaar. (Om Fodderwala's staat van dienst te bekijken, klik hier)

De meesten op straat zijn het eens met die optimistische houding. Op basis van 26 Buys vs. 3 Holds krijgt het aandeel een Strong Buy-consensusbeoordeling. Met $ 210.19 maakt het gemiddelde doelwit ruimte voor 12 maanden winst van ~ 41%. (Zie je wel PANW voorraadprognose)

Bill.com Holdings, Inc. (BILL)

Ondanks de voortdurende digitale transformatie beweert Bill.com dat 90% van de ondervraagde Amerikaanse bedrijven afhankelijk blijft van papieren cheques en andere handmatige procedures. De modus operandi van Bill.com is om dat allemaal te veranderen. Het bedrijf biedt cloudgebaseerde software die de financiële activiteiten van de backoffice stroomlijnt, digitaliseert en automatiseert. De klantenkring is voornamelijk gericht op kleine en middelgrote bedrijven en komt uit een grote verscheidenheid aan sectoren, liefdadigheidsorganisaties en zowel startups als bekende merken.

Er is een groeiende vraag naar het aanbod van Bill.com, waarbij het bedrijf een serieuze omzetgroei laat zien, zoals bleek uit de laatste kwartaalupdate - voor het eerste fiscale kwartaal van 2023 (kwartaal van september). De omzet steeg met 97.5% op jaarbasis tot $ 229.9 miljoen, waarmee het de oproep van Street met $ 18.98 miljoen versloeg. bijvoeglijk naamwoord De winst per aandeel van $ 0.14 was ook handig beter dan de consensusschatting van $ 0.06. De vooruitzichten waren ook sterk, met het bedrijf dat voor FQ2-inkomsten vroeg tussen $ 241.5 - $ 244.5 miljoen, boven de voorspelling van Street voor $ 233.50 miljoen.

Dat leek echter weinig uit te maken voor investeerders die zich leken te concentreren op de negatieve punten, zoals een verlies uit operaties van $ 87.7 miljoen, versus het verlies van $ 74.2 miljoen in dezelfde periode vorig jaar. En aangezien technologieaandelen in 2022 over het algemeen uit de gratie waren, daalde het aandeel in de loop van het jaar met 56%.

Griffin is echter aan het laden. Tijdens het derde kwartaal verhoogde Citadel zijn BILL-bezit met 3% door de aankoop van 18 aandelen. Het fonds van Griffin bezit nu 270,115 aandelen ter waarde van ~ $ 1,828,905 miljoen tegen de huidige aandelenkoers.

Verder maakte het bedrijf in november bekend dat het de overname van Finmark, een leverancier van software voor financiële planning, had afgerond.

Dit is een goede zet, volgens vijfsterrenanalist Joseph Vafi van Canaccord, die schrijft: “De overname van Finmark zou de waardepropositie van Bill in het allerbelangrijkste boekhoudkanaal een boost moeten geven. De slotgracht die BILL heeft gebouwd is een belangrijke onderscheidende factor en de Finmark-deal is naar onze mening meer bewijs van deze slotgracht. Belangrijk is dat we denken dat de mogelijkheid tot cross-sell nog in de kinderschoenen staat. Wij zijn van mening dat MKB's moeilijk te penetreren zijn, maar misschien gemakkelijker te kruisverkopen, en Bill is hier een voorbeeld van. De opzet van cross-sell is hier een goed voorteken voor de vooruitzichten voor volgend jaar.”

Alles bij elkaar beoordeelt Vafi BILL-aandelen als een koop, terwijl zijn koersdoel van $ 250 ruimte maakt voor een jaarrendement van maar liefst 127%. (Om Vafi's staat van dienst te bekijken, klik hier)

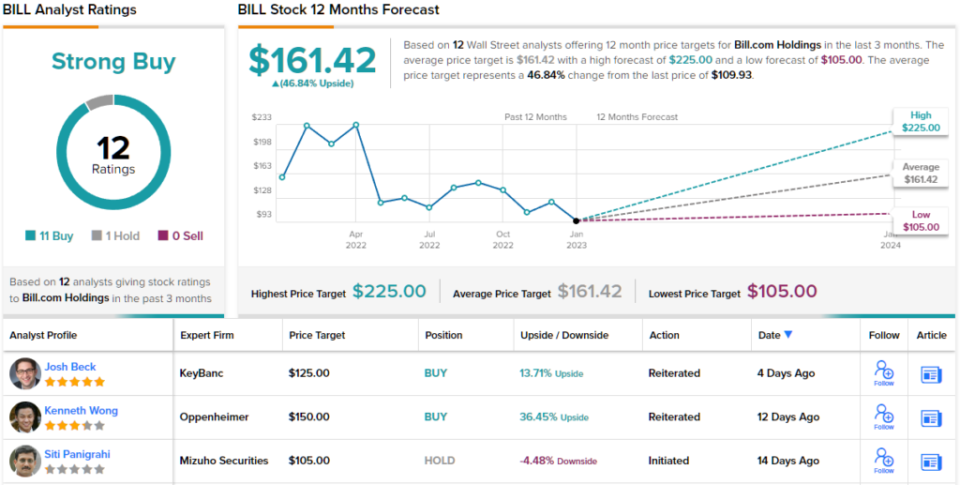

Evenzo is Wall Street optimistisch als het gaat om de softwareaandelen. Met 11 Koopadviezen en 1 Hold toegewezen in de afgelopen drie maanden, is de boodschap duidelijk: BILL is een 'Strong Buy'. Als klap op de vuurpijl geeft het gemiddelde koersdoel van $ 161.42 een opwaarts potentieel van ~ 47% aan (zie BILL voorraadprognose)

Ga naar TipRanks om goede ideeën te vinden voor de handel in aandelen tegen aantrekkelijke waarderingen. Beste aandelen om te kopen, een nieuw gelanceerde tool die alle aandeleninzichten van TipRanks verenigt.

Disclaimer: de meningen in dit artikel zijn uitsluitend die van de aanbevolen analist. De inhoud is uitsluitend bedoeld voor informatieve doeleinden. Het is erg belangrijk om uw eigen analyse uit te voeren voordat u een investering doet.

Bron: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-143217365.html