Inflatie is tegenwoordig een van de meest urgente mondiale economische problemen geworden. Stijgende prijzen hebben zowel de totale rijkdom als de koopkracht van een enorm deel van de ontwikkelde wereld drastisch verminderd.

En hoewel inflatie zeker een van de grootste aanjagers van een economische crisis is, doemt er een groter gevaar op: stagflatie.

Stagflatie en het effect ervan op de markt

De term stagflatie, voor het eerst bedacht in 1965, beschrijft een economische cyclus met een aanhoudend hoge inflatie in combinatie met hoge werkloosheid en een stagnerende vraag in de economie van een land. De term werd populair in de jaren zeventig toen de VS in een langdurige oliecrisis terechtkwamen.

Sinds de jaren zeventig is stagflatie een terugkerend verschijnsel in de ontwikkelde wereld. Veel economen en analisten zijn van mening dat de VS in 1970 op het punt staat een periode van stagflatie in te gaan, omdat inflatie en een stijgende werkloosheid steeds moeilijker aan te pakken worden.

Een van de manieren waarop stagflatie kan worden gemeten, is door middel van reële tarieven - rentetarieven aangepast voor inflatie. Kijken naar reële tarieven toont de reële opbrengst en reële rendementen op activa, waardoor de reële richting van de economie wordt onthuld.

Volgens de Amerikaanse Bureau of Labor Statistics, noteerde de consumentenprijsindex (CPI) in juli een inflatie van 8.5%. De CPI van juli noteerde een stijging van slechts 1.3% ten opzichte van de cijfers van mei, wat veel beleidsmakers ertoe bracht de ernst van de huidige inflatie te negeren.

De reële tarieven geven echter een heel ander beeld.

De 10-jaarsrente op Amerikaanse staatsobligaties staat momenteel op 2.8%. Met een inflatie van 8.5% is het reële rendement op het bezit van Amerikaanse schatkistcertificaten 5.7%.

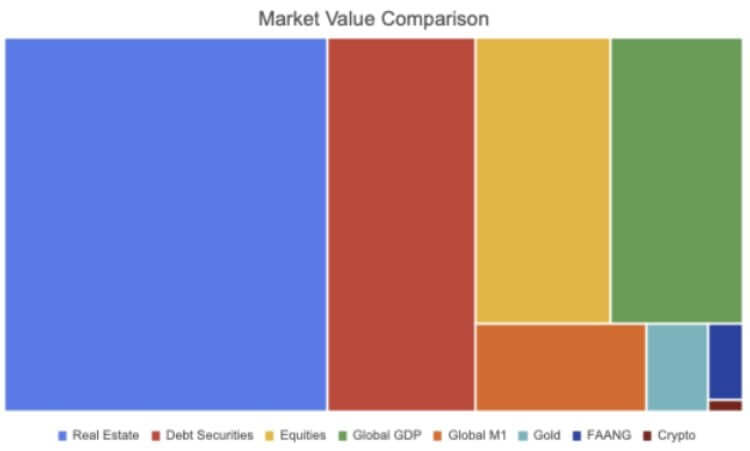

Vanaf 2021 wordt de omvang van de wereldwijde obligatiemarkt geschat op ongeveer $ 119 biljoen. Volgens de Vereniging voor de effectenindustrie en financiële markten (SIFMA), ongeveer $ 46 biljoen daarvan komt van de Amerikaanse markt. Alle SFIMA-tracks van de vastrentende markt, waaronder door hypotheek gedekte effecten (MBS), bedrijfsobligaties, gemeentelijke effecten, effecten van federale instanties, door activa gedekte effecten (ABS) en geldmarkten, hebben momenteel negatief rendement wanneer gecorrigeerd voor inflatie.

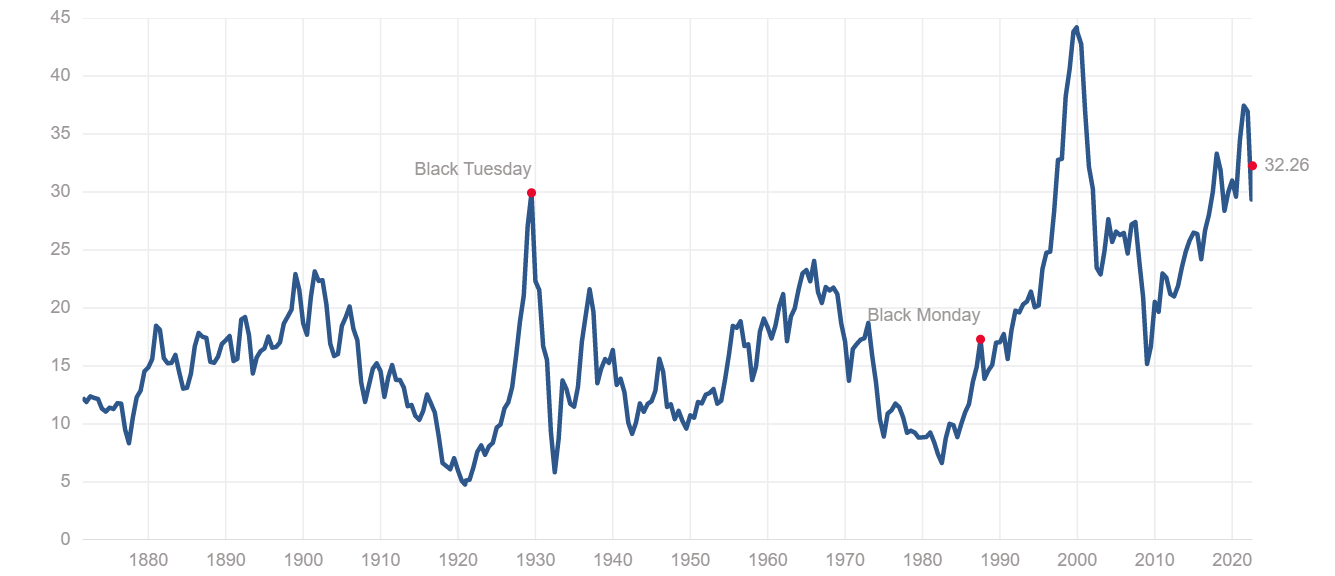

De S&P 500-index valt ook in dezelfde categorie. De Shiller koers-winstverhouding (P/E) plaatst de S&P-index in de enorm overgewaardeerde categorie. De ratio toont de voor inflatie gecorrigeerde winsten van de S&P-index over de afgelopen 10 jaar en wordt gebruikt om de algehele prestaties van de aandelenmarkt te meten. De huidige Shiller K/W-ratio van 32.26 is aanzienlijk hoger dan de niveaus die werden opgetekend vóór de financiële crisis in 2008 en is vergelijkbaar met de Grote Depressie aan het eind van de jaren twintig.

Ook de vastgoedmarkt heeft het moeilijk. In 2020 bereikte de waarde van de wereldwijde vastgoedmarkt $ 326.5 biljoen – een stijging van 5% ten opzichte van de waarde van 2019 en een recordhoogte.

Een groeiende bevolking die een woningtekort voedt, zou dit aantal dit jaar naar verwachting nog verder opdrijven. In de VS zijn de rentetarieven sinds de financiële crisis van 2008 op bijna nul gezet, waardoor hypotheken goedkoop zijn geworden en de huizenverkopen in het hele land toenemen.

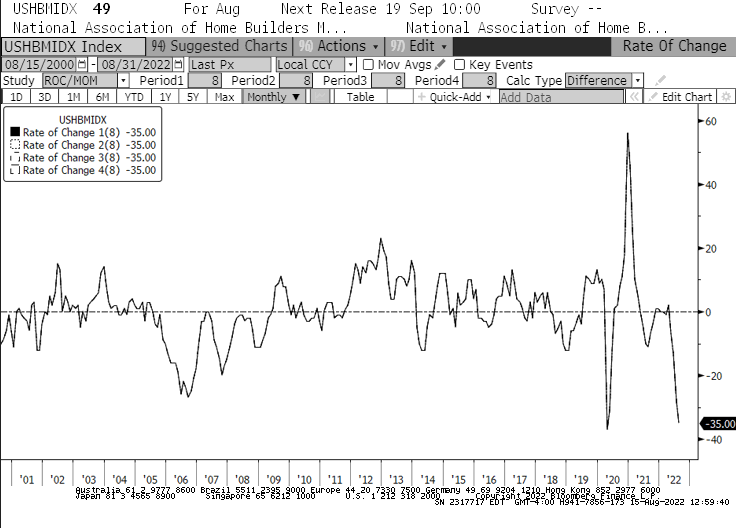

De stijging van de rentetarieven die we sinds het begin van het jaar hebben gezien, zal hier verandering in brengen. Vanaf januari zag de woningmarktindex van de National Association of Home Builders (NAHB) de snelste daling van -35 in de geschiedenis. De daling in de index was sneller dan in 2008, toen de huizenzeepbel plotseling barstte. Dit is ook de langste maandelijkse daling die de NAHB-index heeft gezien, aangezien augustus voor het eerst sinds 8 de 2007e opeenvolgende maand van daling was.

Nu bijna elk segment van de markt dalingen boekte, zagen we een aanzienlijk aantal instellingen en vermogensbeheerders hun portefeuilles heroverwegen. Overgewaardeerd onroerend goed, overgekochte aandelen en obligaties met een negatieve reële rente gaan allemaal naar een periode van stagflatie die tot meerdere jaren kan duren.

Grote instellingen, vermogensbeheerders en hedgefondsen kunnen allemaal worden gedwongen om een moeilijke keuze te maken: op de markt blijven, de storm doorstaan en zowel korte- als langetermijnverliezen riskeren, of hun portefeuilles opnieuw in evenwicht brengen met diverse activa die een betere kans hebben groei in een stagflatoire markt.

Zelfs als slechts enkele institutionele spelers besluiten de laatste route te nemen, kunnen we zien dat er steeds meer geld binnenstroomt Bitcoin (BTC). De crypto-industrie heeft ongekende groei in institutionele acceptatie, waarbij andere activa dan alleen Bitcoin een integraal onderdeel worden van veel grote investeringsportefeuilles.

Als het grootste en meest liquide crypto-activum kan Bitcoin echter het doelwit zijn van de meeste van die investeringen.

Bron: https://cryptoslate.com/research-what-happens-to-assets-in-a-stagflation-will-smart-money-eventual-move-into-btc/