Macro-overzicht

Fed scoort een hattrick

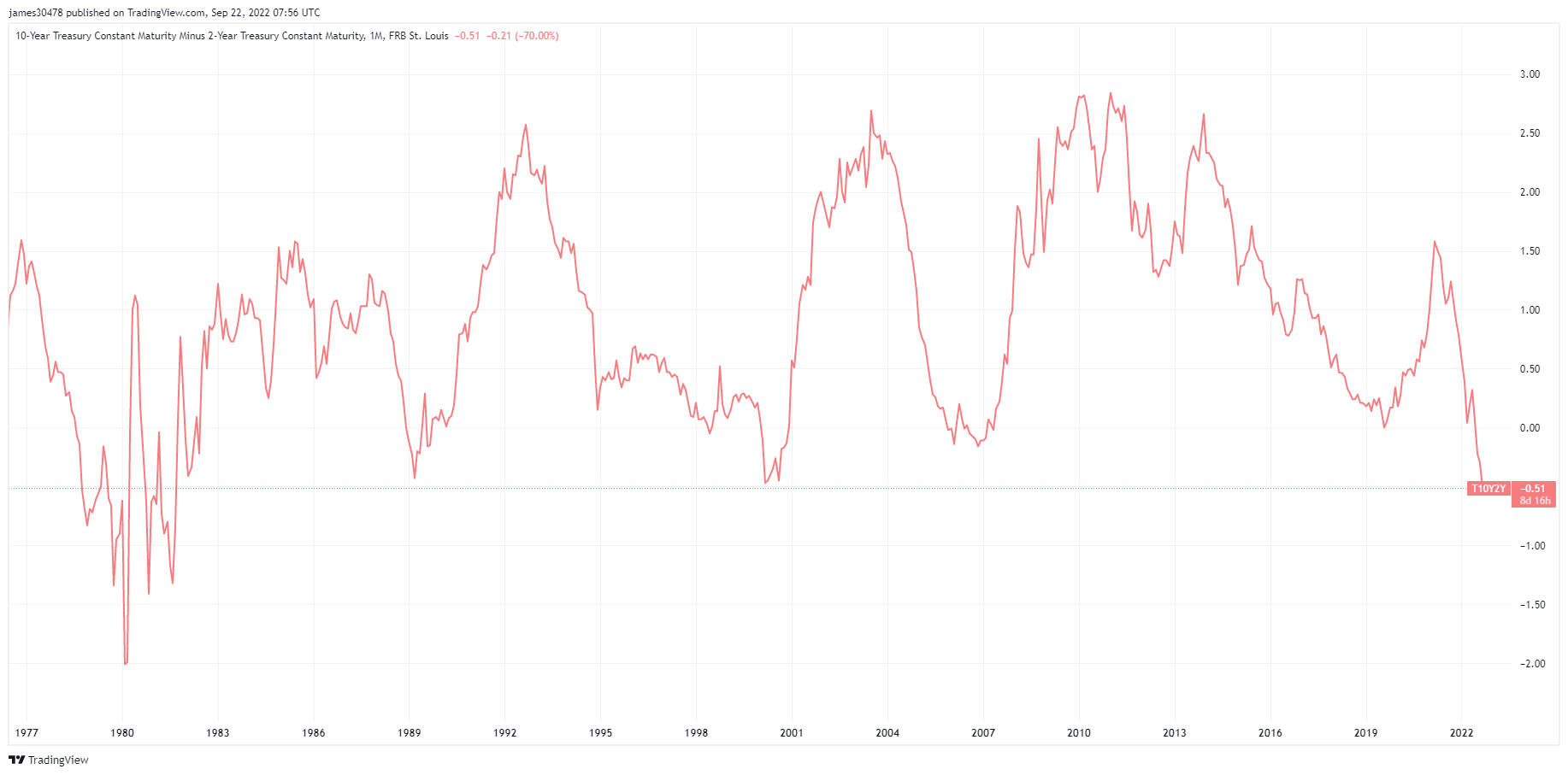

De Fed voerde zijn derde opeenvolgende stijging van 75 basispunten uit, vergezeld van hogere voorspellingen van toekomstige rentes, waardoor de dollarindex en vastrentende rentes naar nieuwe hoogten werden geduwd. De volatiliteit in alle activaklassen was toegenomen, waardoor de tienjaars minus tweejaars rente uiteindelijk het breedst was sinds 1988.

De 75bps-verhoging van het FOMC bracht het doelbereik van 3% tot 3.25%, waarbij de voorspellingen voor de benchmark naar verwachting het einde van 2022 bereiken op 4.4%. De werkloosheid in 2023 steeg van 4.4% naar 3.9%, waarbij renteverhogingen naar verwachting de arbeidsmarkt zullen afkoelen.

Als gevolg daarvan bereikte de euro zijn laagste punt sinds 2002 ten opzichte van de USD (0.96). Het pond zakte naar 1.08 en USDJPY was door 145 gegaan, terwijl Japanse staatsobligaties op 10 jaar nog steeds 0.25% bereikten.

Weimar Republiek II

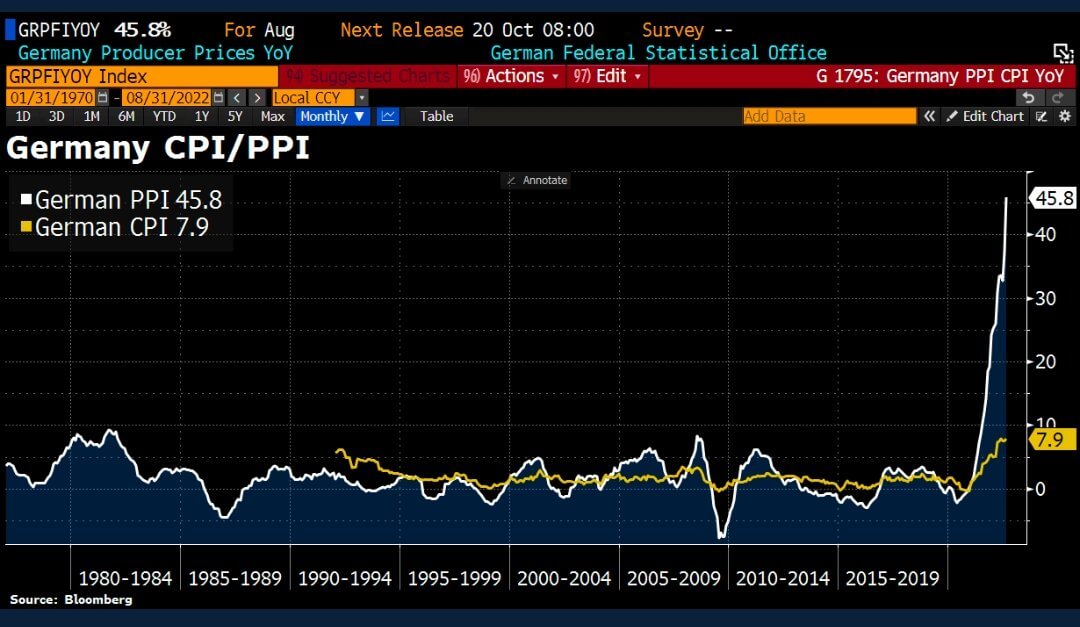

De Duitse Producentenprijsindex (PPI) voor augustus is met 45.8% gestegen (tegenover 37.1% verwacht) ten opzichte van een jaar geleden. Dit werd voornamelijk veroorzaakt door stijgende energieprijzen, waardoor de kans op hogere CPI-inflatie bij de volgende lezing groter werd.

Wat betreft energie is de PPI bijna 15% gestegen ten opzichte van augustus 2021; de energieprijzen waren echter twee keer zo hoog als in dezelfde periode vorig jaar, een stijging van 139%. Dit zou de reden zijn waarom energieprijzen niet worden meegenomen in de CPI-print, aangezien centrale banken de rente agressief zouden moeten verhogen.

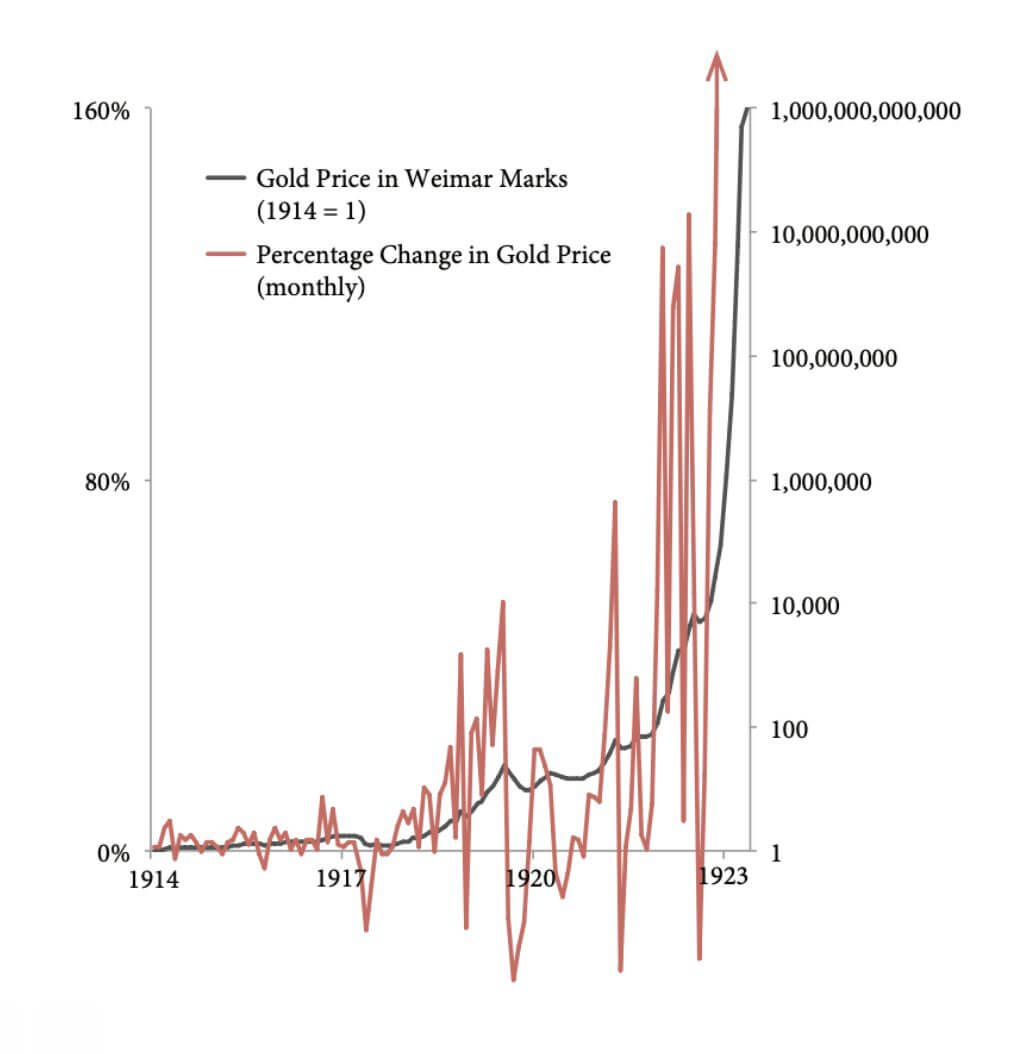

Duitsers hebben slechte herinneringen aan hyperinflatie, aangezien deze in het begin van de jaren twintig de Duitse Papiermark, de munteenheid van de Weimarrepubliek, trof. Om de herstelbetalingen van WO1920 te betalen, schortte Duitsland de goudstandaard op (converteerbaarheid van zijn valuta in goud). De Duitsers betaalden oorlogsherstelbetalingen door massaal bankbiljetten te drukken om vreemde valuta te kopen om de herstelbetalingen te betalen, wat leidde tot een steeds grotere inflatie.

"Een brood in Berlijn dat eind 160 ongeveer 1922 mark kostte, kostte eind 200,000,000,000 1923 mark" - History Daily

De goudprijs in Weimar Marks in 1914 was gelijk aan 1, aangezien de goudvoorraad slechts met ongeveer 2% per jaar toenam, een relatief stabiele troef. Binnen het volgende decennium fluctueerde de procentuele verandering in de goudprijs echter omdat de noemer (Weimar Marks) drastisch toenam in de geldhoeveelheid.

Een vergelijkbare situatie deed zich voor in de jaren 2020, zoals: Bitcoin heeft vergelijkbare kenmerken als goud. Bitcoin is volatiel van aard maar ook geïrriteerd door de toename van de M2-geldhoeveelheid (bestaande uit M1 plus spaardeposito's).

correlaties

Manipulatie van valuta

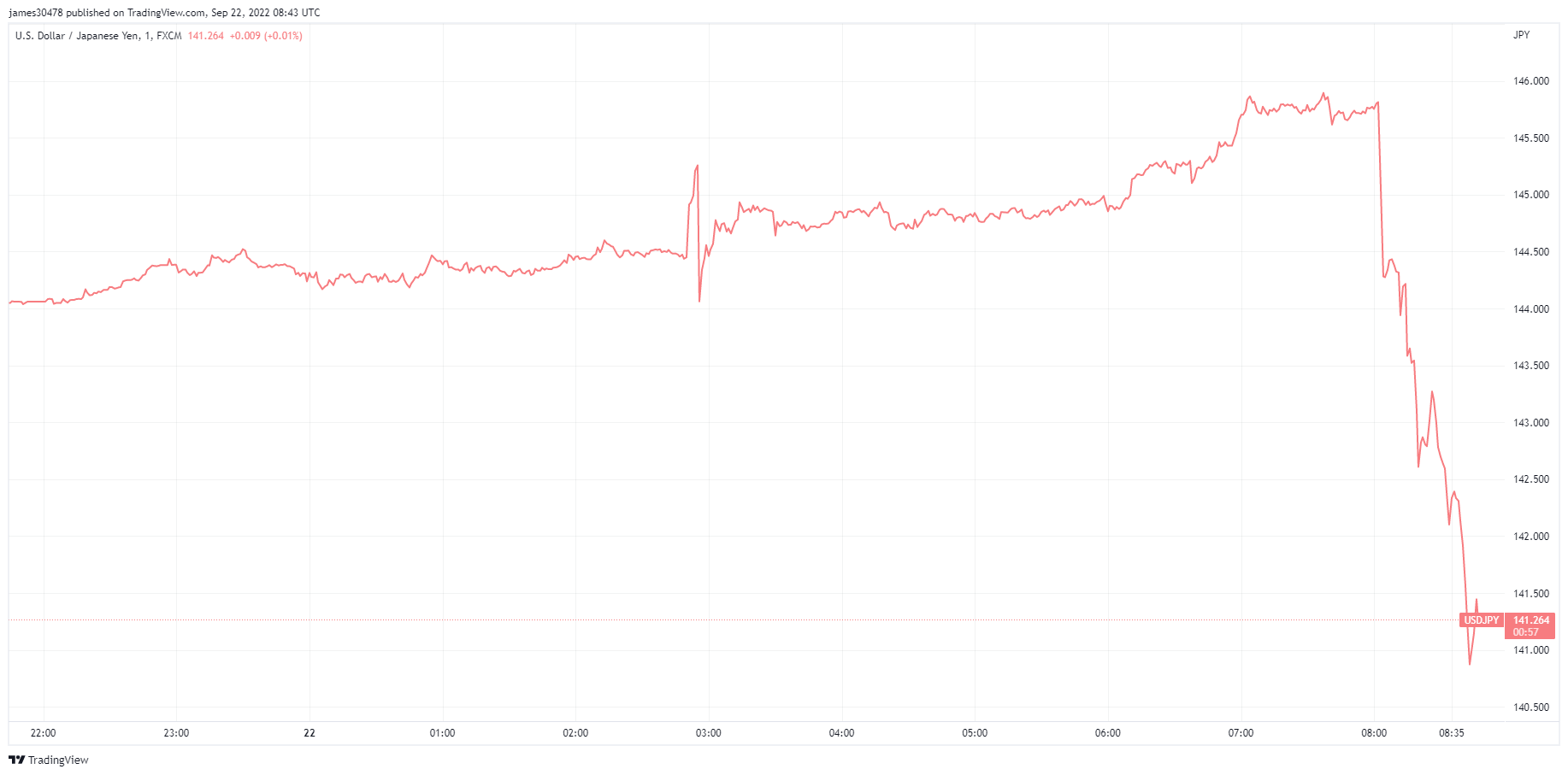

De Bank of Japan liet haar beleidsrente ongewijzigd op -0.1% en beloofde de tienjaars schatkist op 0.25% te houden, waardoor de yen ten opzichte van de dollar naar het laagste punt in 24 jaar werd gebracht.

Op 22 september bevestigde de Japanse valutadiplomaat Kanda echter dat ze tussenbeide waren gekomen op de valutamarkt. De Japanse regering betrad de markt om yen voor dollars te kopen en voerde de eerste valuta-interventie sinds juni 1998 uit. De yen steeg ten opzichte van de DXY en daalde van 145 naar 142.

“Als je het belangrijkste aspect van geld, je manipuleert al onze tijd. En wanneer je hebt manipulatie in geld, je hebt, je MOET overal in de samenleving verkeerde informatie hebben ... Bitcoin is het tegenovergestelde systeem. Hoop, waarheid, betere toekomst. Breng daar tijd door.” – Jeff Booth.

Aandelen & Volatiliteitsmeter

De Standard and Poor's 500, of gewoon de S&P 500, is een beursindex die de aandelenprestaties volgt van 500 grote bedrijven die genoteerd zijn aan beurzen in de Verenigde Staten. S&P 500 3,693 -4.51% (5D)

De Nasdaq Stock Market is een Amerikaanse effectenbeurs gevestigd in New York City. Het staat op de tweede plaats op de lijst van beurzen op basis van marktkapitalisatie van de verhandelde aandelen, achter de New York Stock Exchange. NASDAQ 11,311 -4.43% (5D)

De Cboe Volatility Index, of VIX, is een realtime marktindex die de verwachtingen van de markt voor de volatiliteit in de komende 30 dagen weergeeft. Beleggers gebruiken de VIX om het niveau van risico, angst of stress in de markt te meten bij het nemen van investeringsbeslissingen. VIX 30 8.37% (5D)

Aandelen blijven dalen

Aandelen probeerden een moedig gezicht te geven, maar bleven gehavend worden door stijgende rentetarieven. Tot nu toe, in 2022, zijn de waarderingen van de aandelenmarkten enorm verlaagd. Nu het einde van het kwartaal en het kwartaalcijfersseizoen nadert, verwachten we dat de neerwaartse bijstellingen van de winsten deze aanval zullen voortzetten.

Naarmate toeleveringsketens blijven instorten, stijgen de kapitaalkosten en een stijgende DXY zijn allemaal verplichtingen voor openbare bedrijven. Verwacht dat het werkloosheidspercentage vanaf het vierde kwartaal begint te stijgen.

Commodities

De vraag naar goud wordt bepaald door de hoeveelheid goud in de reserves van de centrale bank, de waarde van de Amerikaanse dollar en de wens om goud aan te houden als afdekking tegen inflatie en devaluatie van de valuta, dit alles draagt bij aan de prijs van het edelmetaal. Goud prijs $1,644 -2.00% (5D)

Net als bij de meeste grondstoffen wordt de zilverprijs bepaald door speculatie en vraag en aanbod. Het wordt ook beïnvloed door marktomstandigheden (grote handelaren of investeerders en short selling), industriële, commerciële en consumentenvraag, afdekking tegen financiële stress en goudprijzen. Zilveren prijs $19 -0.77% (5D)

De prijs van olie, of de olieprijs, verwijst in het algemeen naar de spotprijs van een vat (159 liter) benchmark ruwe olie. Ruwe olieprijs $79 -7.56% (5D)

Zorg dat je de vastgoedtas niet vasthoudt

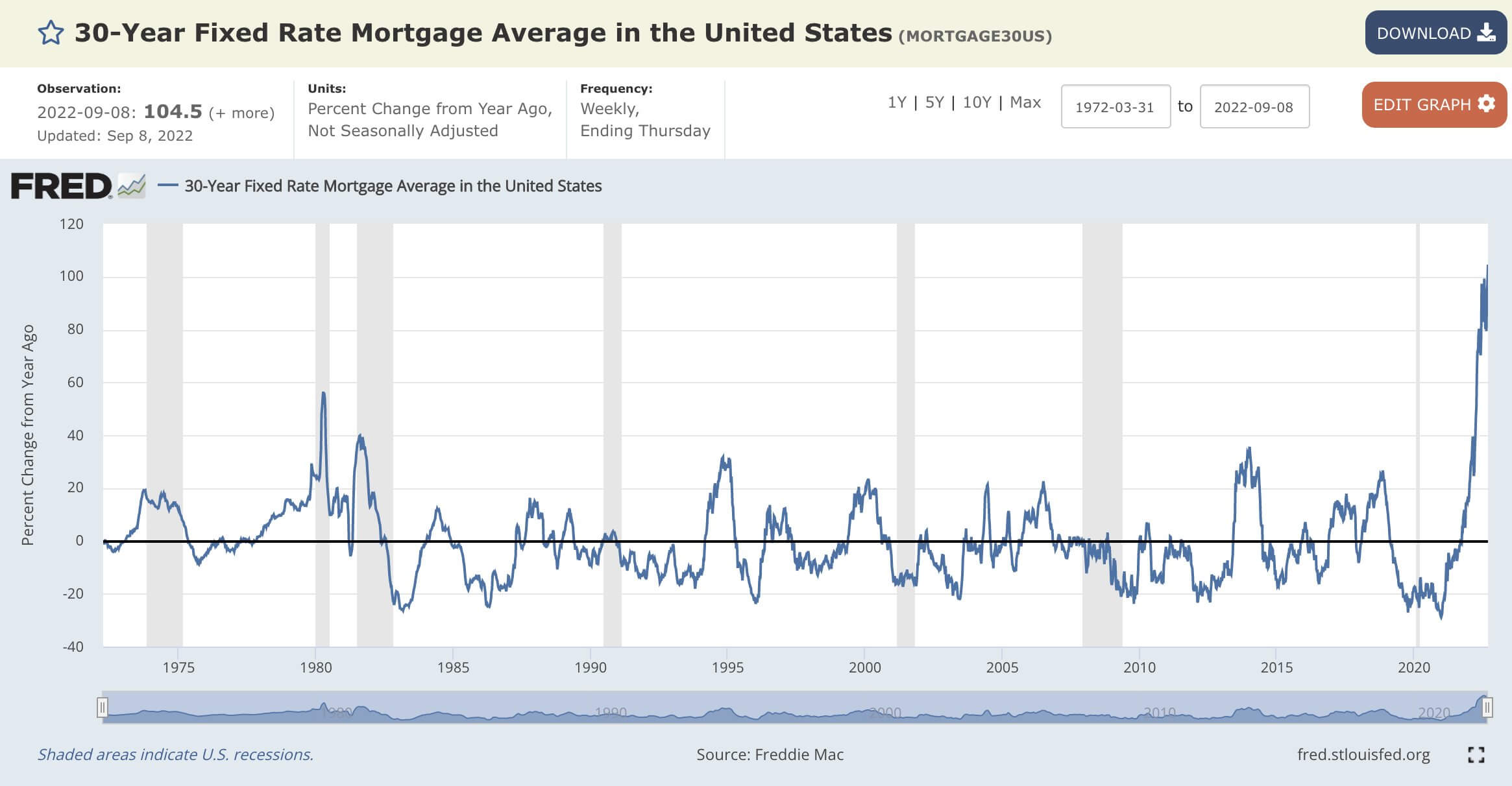

De gemiddelde vaste hypotheekrente voor 30 jaar is op jaarbasis met +104.5% gestegen. Dit lijkt de snelste veranderingssnelheid te zijn sinds de gegevens werden verzameld in 1972.

De huidige 30-jarige vaste hypotheek was op 21 september 6.47% het hoogst sinds 2008; het was slechts 2.86% in september 2020.

September 2020: bij een mediane huizenprijs van $ 337k met een 30-jarige hypotheekrente van 2.86% zou in totaal $ 30k over 502 jaar worden betaald.

Echter, vergeleken met september 2022: een mediane huizenprijs van $ 440k met een 30-jarige hypotheekrente van 6.47% zou een totaal betaald over 30 jaar van $ 998k zijn.

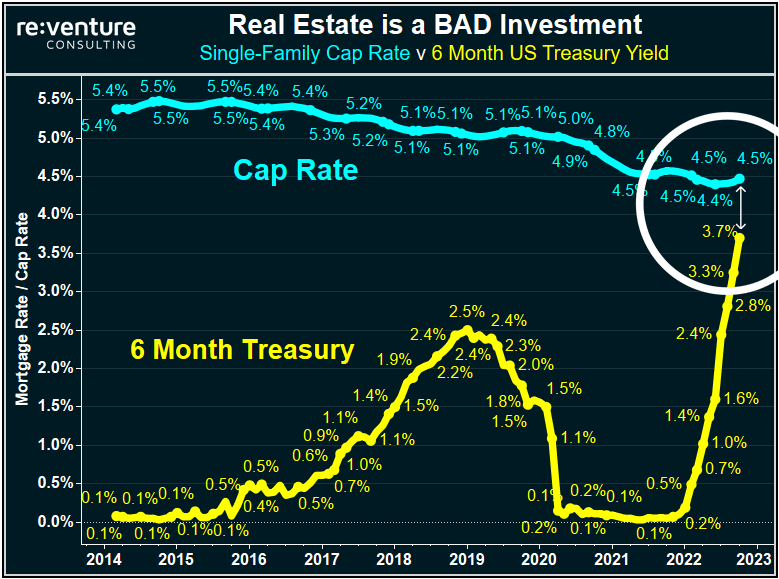

De problemen blijven zich opstapelen voor vastgoedbeleggers. De cap rate voor eengezinswoning versus de zesmaandsrente op Amerikaanse staatsobligaties geeft aan waarom onroerend goed een verplichting is met stijgende rentetarieven. De Amerikaanse schatkist voor zes maanden levert nu in bepaalde staten bijna hetzelfde, zo niet meer op als het kopen en verhuren van een huis in Amerika (ook bekend als Cap Rate).

Vastgoed heeft minder prikkels voor beleggers om zich in deze markten te begeven vanwege de dalende prijzen. Het volgende duidelijke teken is een verminderde vraag van investeerders en margestortingen om onroerend goed te verkopen en het actief uit de boeken te halen. Elke keer dat de federale reserve de rente verhoogt, stijgen de kapitaalkosten op bestaande portefeuilles. Een trend om te volgen is dat Wall Street en grote banken zo snel mogelijk willen vertrekken, omdat ze hun vergoedingen al hebben verdiend.

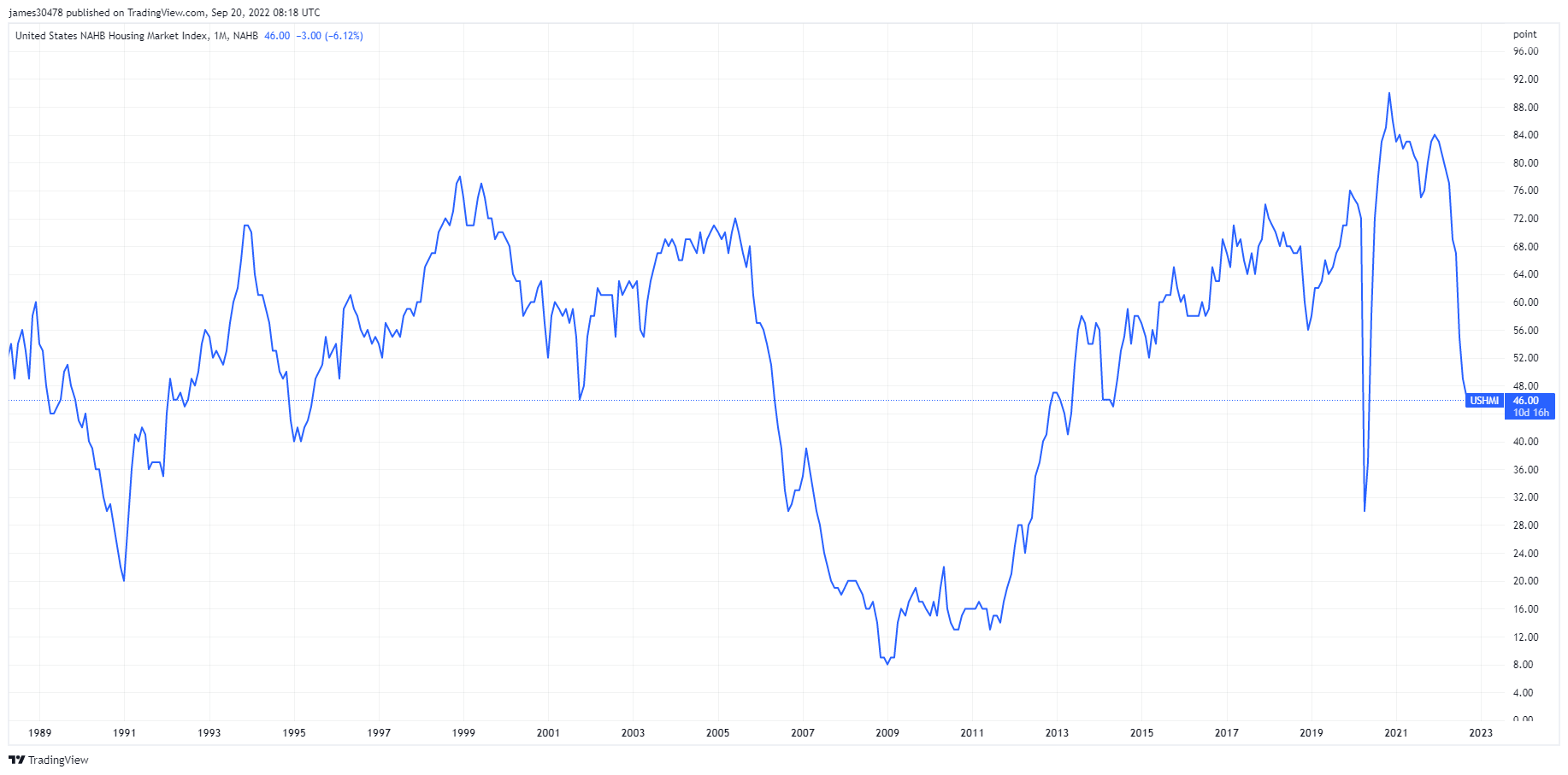

Een andere indicator die sombere vooruitzichten voor Amerikaanse huizenbouwers aangeeft, is de NAHB-index voor de huizenmarkt die op 19 september uitkwam. De index daalde voor de negende maand op rij en in september meer dan verwacht. De index dreigt te dalen tot het niveau dat voor het laatst werd gezien tijdens de huizencrisis tussen 2006 en 2013, waarbij de activiteit in de verkoop op de markt voor nieuwe woningen bijna tot stilstand komt.

Tarieven en valuta

De 10-jarige Treasury Note is een schuldverplichting uitgegeven door de Amerikaanse overheid met een looptijd van 10 jaar bij de eerste uitgifte. Een schatkistpapier met een looptijd van 10 jaar betaalt eens per zes maanden rente tegen een vaste rente en keert de nominale waarde uit aan de houder op de eindvervaldag. 10Y Treasury Rendement 3.68% 6.78% (5D)

De Amerikaanse dollarindex is een maatstaf voor de waarde van de Amerikaanse dollar ten opzichte van een mandje vreemde valuta. DXY 112.97 3.09% (5D)

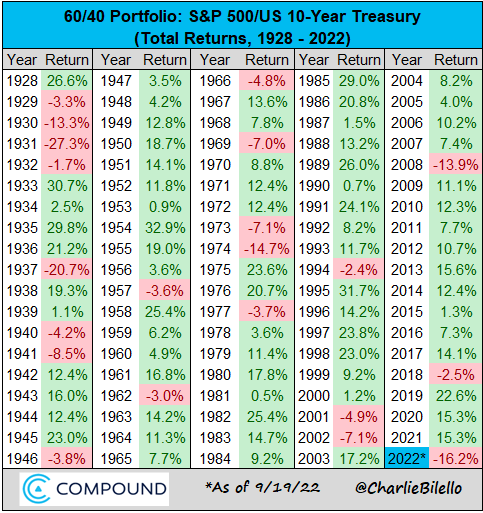

60/40 portfolio bloedt leeg

De 60/40-portefeuille heeft beleggers de afgelopen 40 jaar goed gediend, met een lage inflatie, volatiliteit en dalende rentetarieven. De evenwichtige portefeuille zou 60% in aandelen en 40% in obligaties bevatten.

Waarom was deze strategie de ultieme verzekering?

- Sterk risico: in een tijdperk van lage rentes was de buy-and-hold-strategie perfect voor aandelen. Tegelijkertijd boden obligaties portefeuilleverzekeringen tijdens marktstress, vooral tijdens de technologiehausse in 2000 en de GFC.

- Verschillende desinflatoire krachten, zoals globalisering, de groei van China en de vergrijzing van de bevolking, hielden de inflatie in bedwang.

Waarom is het niet meer?

- Kwetsbaar voor inflatie: beleggers ontvingen in de jaren zeventig een redelijk nominaal rendement, maar als je rekening houdt met hoge inflatie, verloren portefeuilles een aanzienlijke waarde. In een inflatoire omgeving hebben obligaties meer te lijden dan aandelen; ze zullen het fundamentele belang van portefeuilles niet beschermen.

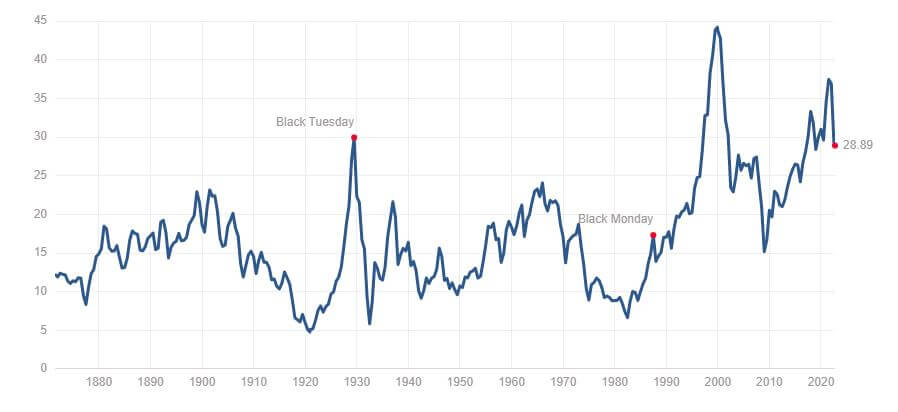

- Volgens de CAPE-ratio waren obligaties en aandelen bijna altijd gewaardeerd. De ratio wordt berekend door de aandelenkoers van een bedrijf te delen door het gemiddelde van de winst van het bedrijf over de afgelopen tien jaar, gecorrigeerd voor inflatie. De huidige ratio wordt gewaardeerd op ongeveer 29, een daling van 35. De index bevindt zich op een vergelijkbaar niveau als Black Tuesday (1929 grote depressie) en aanzienlijk hoger dan de GFC.

Een 60/40-portefeuille van Amerikaanse aandelen/obligaties is in 16.2 met 2022% gedaald, wat op schema ligt voor het slechtste kalenderjaar sinds 1937.

Bitcoin-overzicht

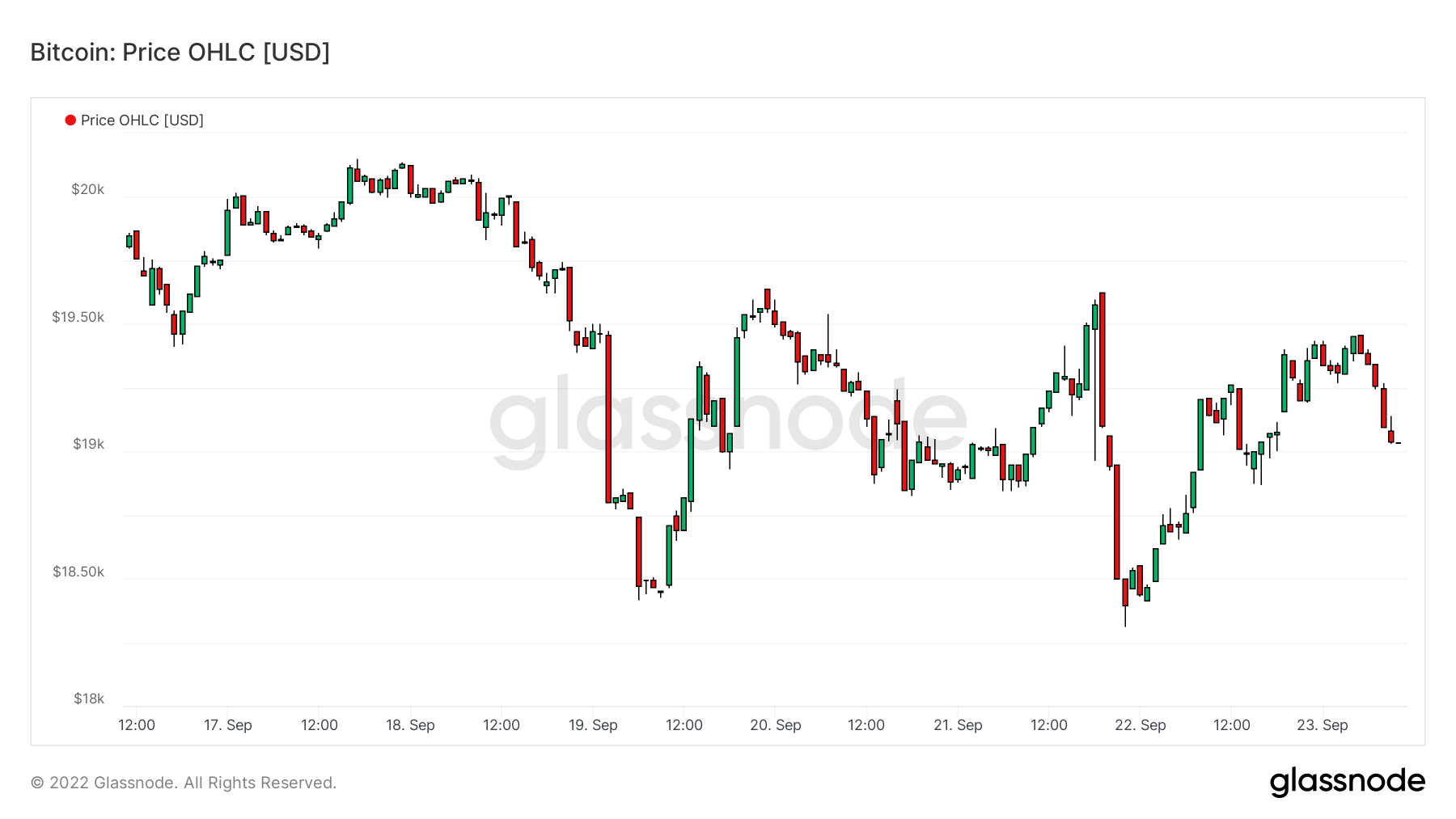

De prijs van Bitcoin (BTC) in USD. Prijs in BTC $19,042 -2.58% (5D)

De maatstaf voor de totale marktkapitalisatie van Bitcoin ten opzichte van de grotere marktkapitalisatie voor cryptocurrency. Bitcoin-dominantie 40.61% -1.82% (5D)

- Bitcoin schommelt tussen de $ 18k en $ 20k voor de week die begint op 19 september

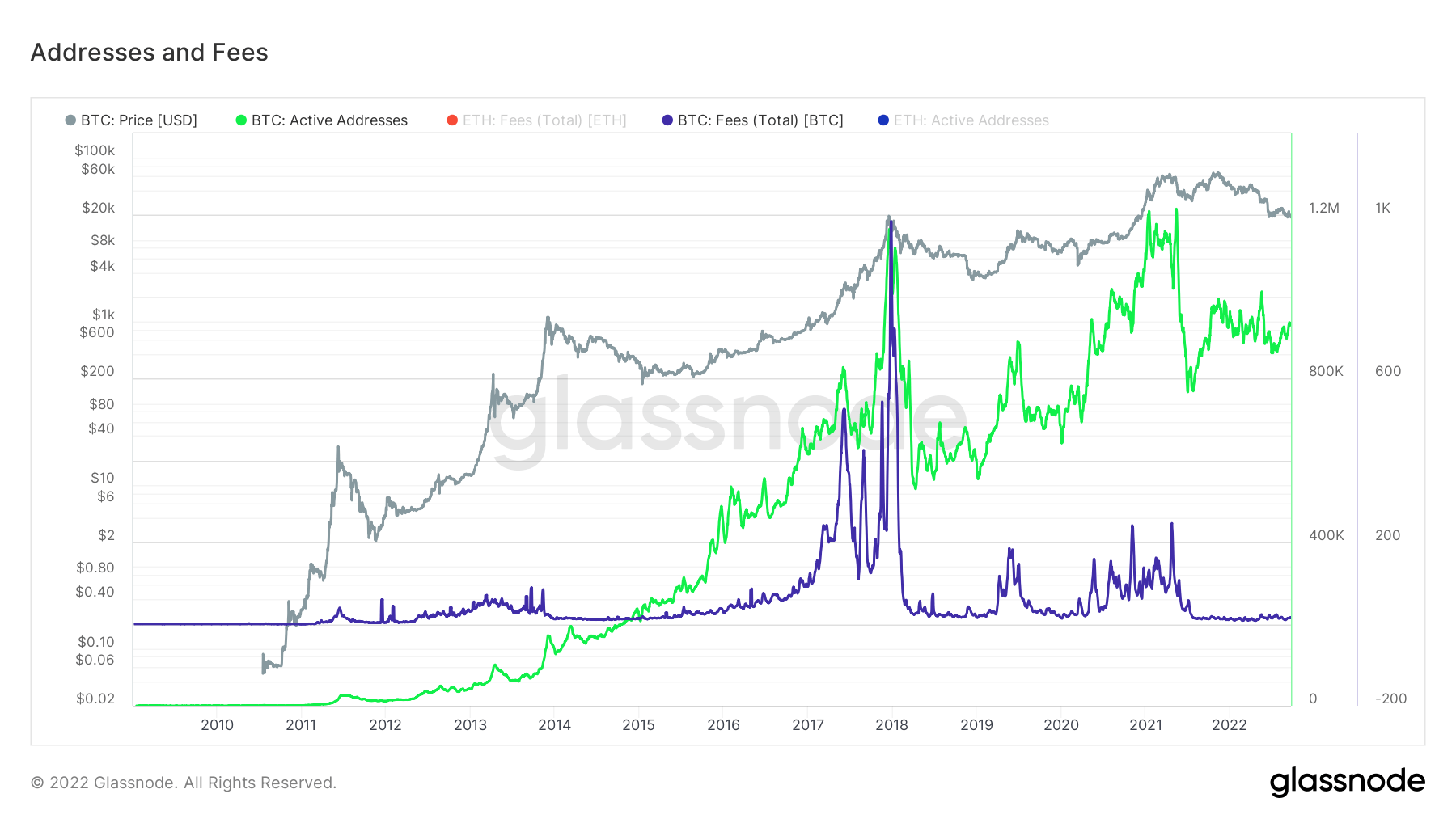

- Adressen en gastarieven staan op meerjarige dieptepunten.

- Microstrategie kocht nog eens 301 Bitcoins op 9 september; MicroStrategy heeft nu 130,000 Bitcoin.

- De inkomsten van mijnwerkers blijven onder druk staan.

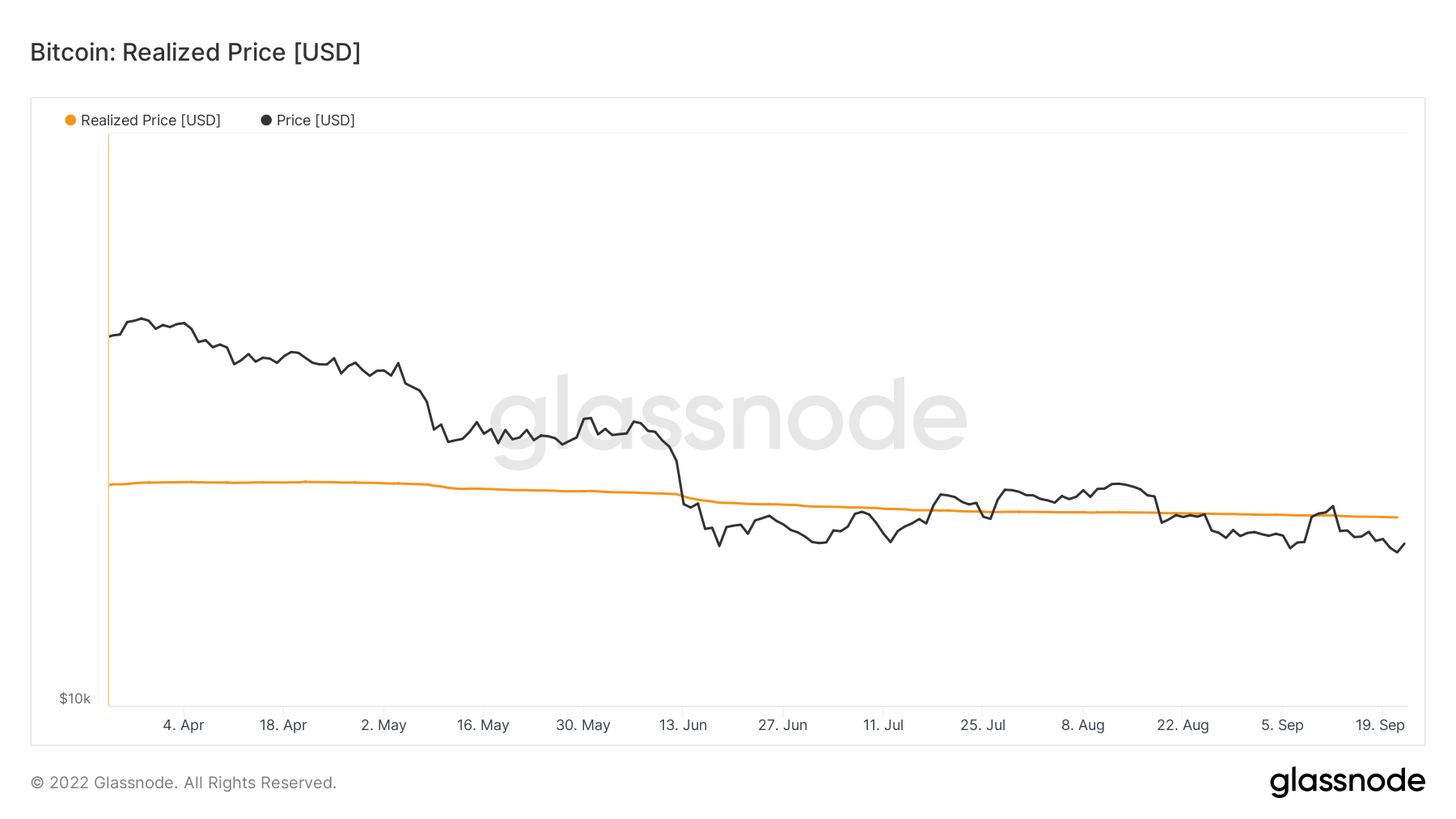

- BTC worstelt met de gerealiseerde prijs sinds deze medio juni eronder kwam

Adressen

Verzameling van kernadresgegevens voor het netwerk.

Het aantal unieke adressen dat actief was in het netwerk als afzender of ontvanger. Alleen adressen die actief waren in succesvolle transacties worden geteld. Actieve adressen 862,692 -9.54% (5D)

Het aantal unieke adressen dat voor het eerst verscheen bij een transactie van de native munt in het netwerk. Nieuwe adressen 2,799,904 -4.16% (5D)

Het aantal unieke adressen met 1 BTC of minder. Adressen met ≥ 1 BTC 904,423 0.24% (5D)

Het aantal unieke adressen met minimaal 1k BTC. Adressen met saldo ≤ 1k BTC 2,119 -0.7% (5D)

Spookstad

Actieve adressen zijn het aantal unieke adressen dat actief is in het netwerk, hetzij als afzender of als ontvanger. Alleen adressen die actief waren in succesvolle transacties worden geteld. Adressen zijn een geweldige manier om te begrijpen welke activiteit er op het netwerk plaatsvindt. Actieve adressen zijn nu al bijna twee jaar plat/gedempt, en vertonen weinig activiteit op het netwerk omdat speculanten het ecosysteem hebben verlaten.

Bovendien zijn de gasprijzen mager en gedempt op niveaus die bijna sinds 2018 worden gezien. De kosten zullen stijgen op basis van transactie-activiteit, wat ook ondersteunt dat het een spookstad is op het Bitcoin-netwerk.

Entiteiten

Voor entiteiten aangepaste statistieken maken gebruik van eigen clusteringalgoritmen om een nauwkeuriger schatting te geven van het werkelijke aantal gebruikers in het netwerk en om hun activiteit te meten.

Het aantal unieke entiteiten dat actief was als afzender of ontvanger. Entiteiten worden gedefinieerd als een cluster van adressen die worden beheerd door dezelfde netwerkentiteit en worden geschat door middel van geavanceerde heuristieken en de eigen clusteringalgoritmen van Glassnode. Actieve entiteiten 273,390 -3.43% (5D)

Het aantal BTC in de Doel Bitcoin ETF. Doel ETF-posities 23,613 0.04% (5D)

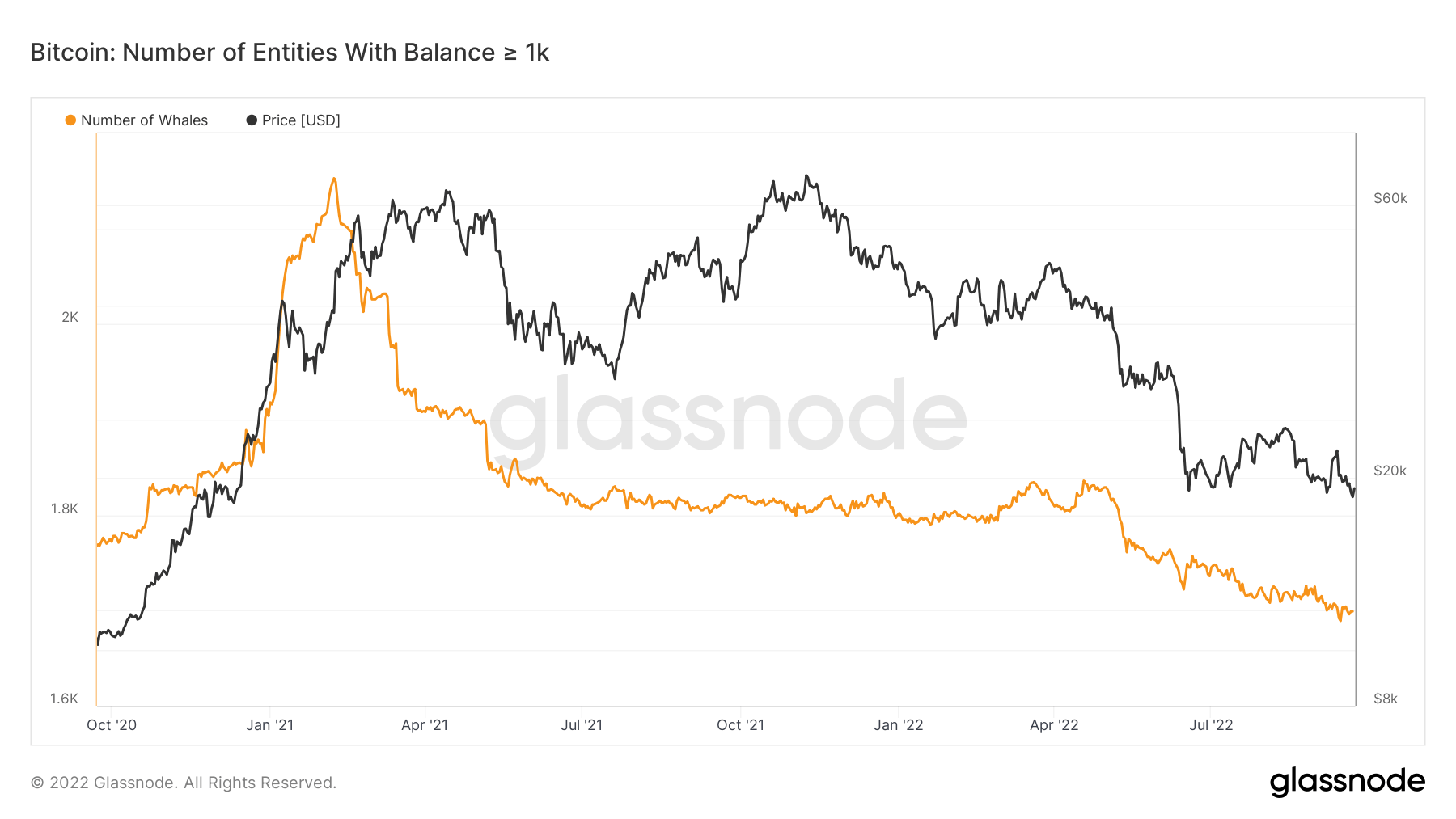

Het aantal unieke entiteiten met ten minste 1k BTC. Aantal walvissen 1,698 -0.29% (5D)

Het totale bedrag aan BTC dat wordt aangehouden op OTC-balieadressen. OTC Desk Holdings 2,153 BTC -46.59% (5D)

Walvissen blijven verkopen

Het aantal entiteiten met een saldo van 1,000 of meer Bitcoin wordt als een walvis beschouwd. Tijdens het hoogtepunt van de bull run begin 2021 waren er bijna 2,500 walvissen toen Bitcoin de $ 60,000 naderde. Omdat walvissen echter worden beschouwd als het slimme geld van het Bitcoin-ecosysteem, werden ze verkocht toen de prijs hoog was; verwacht de accumulatie van dit cohort te zien als Bitcoin-trends lager in prijs zijn.

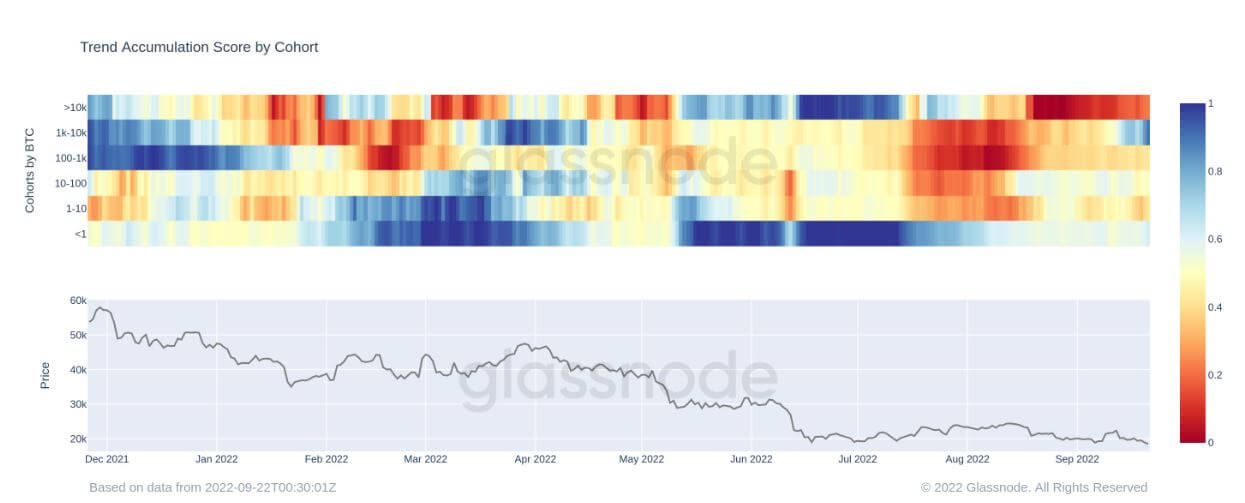

De accumulatietrendscore van het cohort bevestigt de bovenstaande stelling; de distributie en accumulatie van de metrische monitor door de portemonnee van elke entiteit. De 1k-10k-entiteit is sinds 19 september begonnen met het vergroten van haar bezit, wat wordt aangeduid door het donkerblauw, wat bemoedigend is om te zien omdat ze Bitcoin als waar voor hun geld zien in deze prijsklassen.

Mijnwerkers

Overzicht van essentiële miner-statistieken met betrekking tot hashing-kracht, inkomsten en blokproductie.

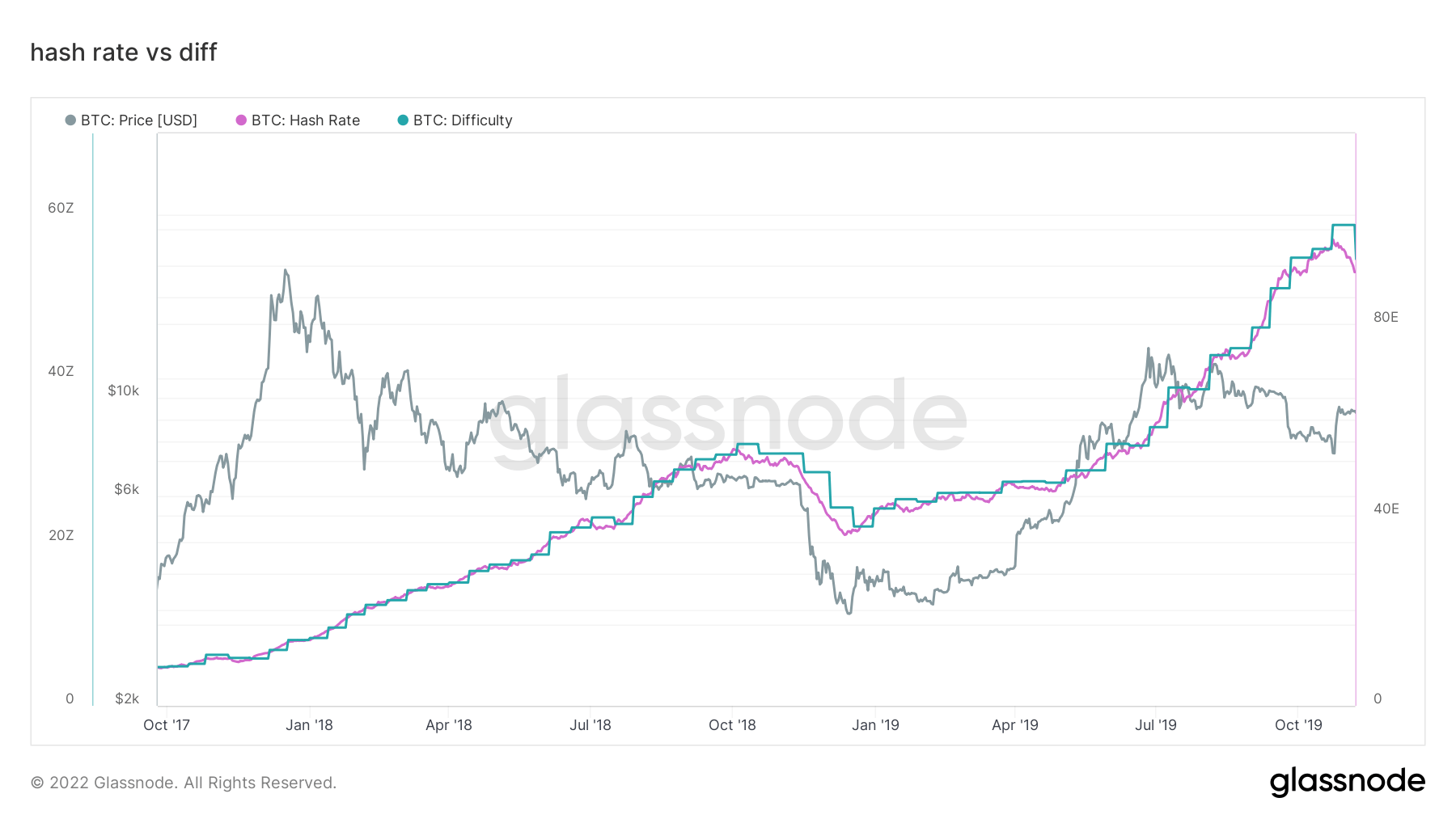

Het gemiddelde geschatte aantal hashes per seconde geproduceerd door de miners in het netwerk. Hash-snelheid 230 TH / s 1.77% (5D)

Het totale aanbod in mijnwerkersadressen. Mijnwerkersbalans 1,834,729 BTC -0.01% (5D)

Het totale aantal munten dat is overgedragen van mijnwerkers om portemonnees te wisselen. Alleen directe overboekingen worden geteld. Miner Netto Positie Verandering -17,692 BTC 21,838 BTC (5D)

Mijnwerkers moeten capituleren om de bodem te bevestigen

Terugkijkend op de cyclus van 2017-18, was de definitieve capitulatie pas toen de mijnwerkers capituleerden. De hashsnelheid van Bitcoin daalde met meer dan 30% vanaf de piek toen miners sloten omdat ze niet winstgevend waren. Met stijgende energierekeningen en tarieven, gebeurt iets soortgelijks hoogstwaarschijnlijk tijdens de winter, omdat de druk op niet-winstgevende mijnwerkers zal toenemen.

Bovendien zijn de miner-inkomsten per TeraHash (hash rate/miner-inkomsten) niet gedaald tot onder het laagste niveau ooit, wat mogelijk kan gebeuren als gevolg van de stijgende hash-snelheid en de dalende prijzen van BTC.

De mijnindustrie is een spel van survival of the fittest; elke fatsoenlijke minderjarige gebruikt gestrande energie en heeft een vaste PPA. Naarmate de leenrente stijgt met de energieprijzen, zullen onrendabele mijnwerkers beginnen te capituleren en van het netwerk vallen.

On-Chain activiteit

Verzameling van on-chain-statistieken met betrekking tot gecentraliseerde uitwisselingsactiviteiten.

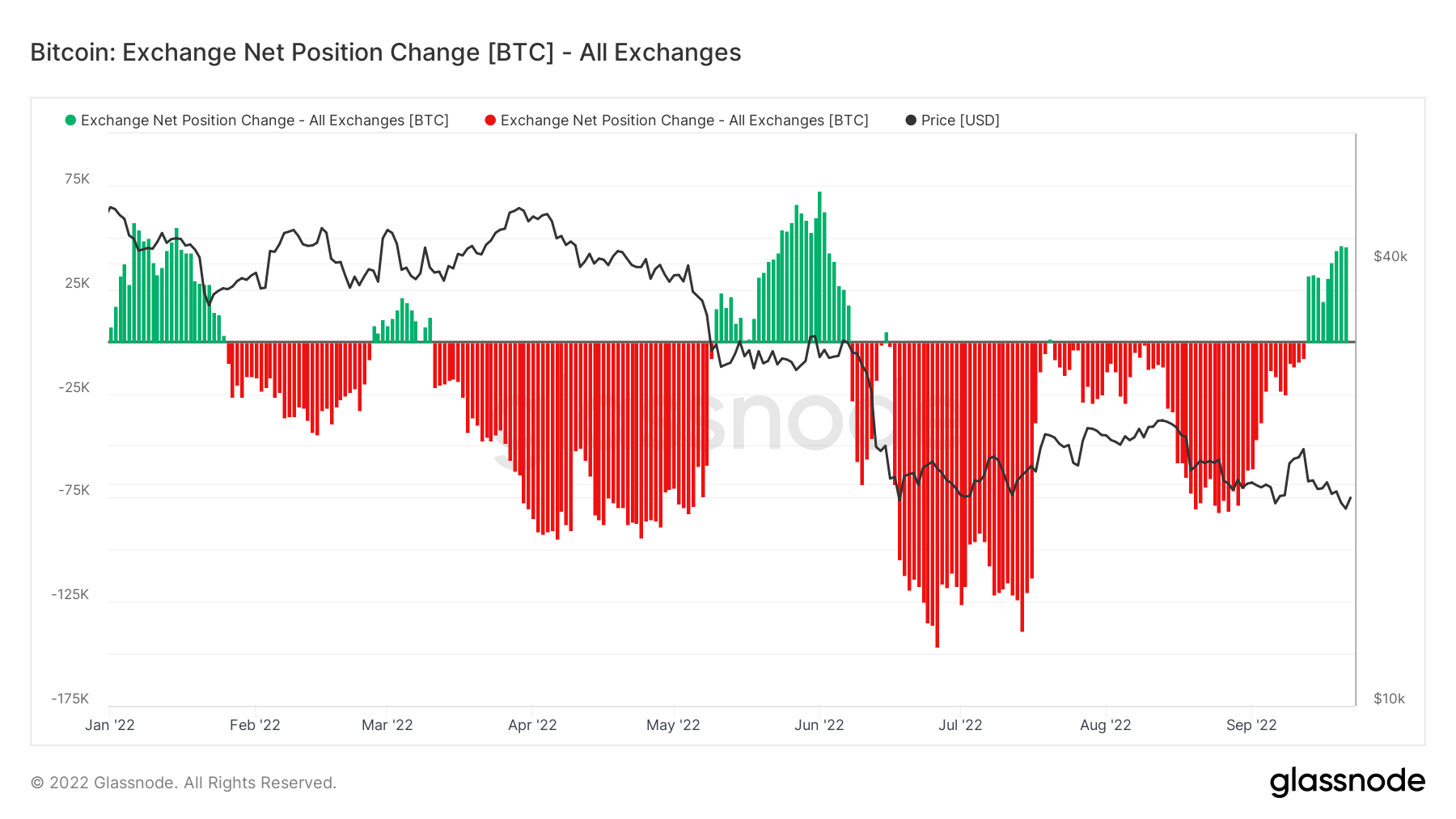

Het totale aantal munten op wisseladressen. Saldo omwisselen 2,391,523 BTC 19,541 BTC (5D)

De 30-daagse wijziging van de voorraad in ruilportefeuilles. Wissel netto positie verandering 281,432 BTC 262,089 BTC (30D)

Het totale aantal munten dat is overgedragen van wisseladressen. Uitstroomvolume uitwisseling 185,654 BTC -23 BTC (5D)

Het totale aantal munten dat is overgemaakt naar uitwisselingsadressen. Instroomvolume uitwisseling 173,456 BTC -32 BTC (5D)

Bitcoin on-chain-activiteit ziet er somber uit

On-chain-activiteit kan bepalen hoeveel munten worden uitgegeven van en naar beurzen. De eerste statistiek contextualiseert dit, het totale overdrachtsvolume naar uitwisselingen. Op 19 september werd 250k BTC teruggestuurd naar beurzen, wat de hoogste bedrag sinds maart 2020.

Dit wordt verder ondersteund door de verandering van de nettopositie van de metriek, waaruit blijkt dat de instroom het dominante regime is. Dit is dit jaar slechts vier keer voorgekomen, zowel rond de Russische invasie als de Luna ineenstorting. Er sijpelt veel bearish sentiment door naar de beurzen.

Supply

De totale hoeveelheid circulerend aanbod in handen van verschillende cohorten.

De totale hoeveelheid circulerend aanbod in het bezit van langetermijnhouders. Levering van houder op lange termijn 13.65 miljoen BTC 0.29% (5D)

De totale hoeveelheid circulerend aanbod in het bezit van kortetermijnhouders. Levering van kortetermijnhouders 3.07 miljoen BTC -1.64% (5D)

Het percentage van het circulerende aanbod dat in ten minste 1 jaar niet is verplaatst. Levering laatst actief 1+ jaar geleden 66% 0.08% (5D)

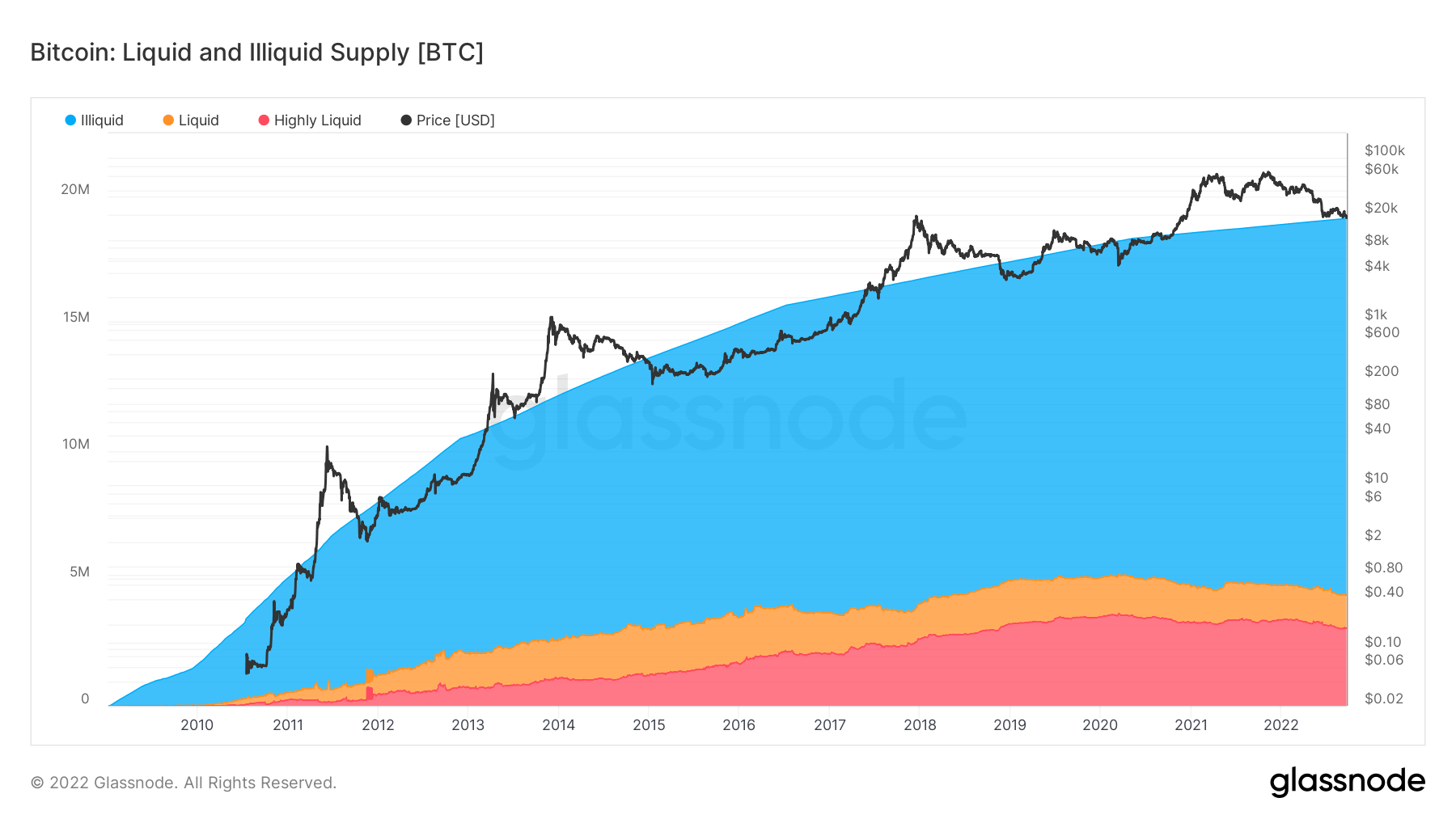

Het totale aanbod van illiquide entiteiten. De liquiditeit van een entiteit wordt gedefinieerd als de verhouding van cumulatieve uitstromen en cumulatieve instromen gedurende de levensduur van de entiteit. Een entiteit wordt als illiquide / liquide / zeer liquide beschouwd als haar liquiditeit L respectievelijk ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L is. Illiquide levering 14.8 miljoen BTC 0.01% (5D)

Volg de gegevens

Het totale aanbod van illiquide, liquide en zeer liquide entiteiten. De liquiditeit van een entiteit wordt gedefinieerd als de verhouding van cumulatieve uit- en instromen gedurende de levensduur van de entiteit. Een entiteit wordt als illiquide / liquide / zeer liquide beschouwd als haar liquiditeit L is ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L, respectievelijk.

Bitcoin nadert de 15 miljoenste bitcoin die illiquide wordt; dit zijn munten die offline worden bewaard in portefeuilles voor warme of koude opslag. Het circulerende aanbod is ongeveer 19 miljoen, met een duizelingwekkende hoeveelheid van het illiquide aanbod dat momenteel op 79% ligt.

Deze statistiek splitst ook de vloeibare en zeer vloeibare toevoer op. Sinds het begin van het jaar is de liquide en zeer liquide BTC met ongeveer 400k BTC gedaald en illiquide geworden, wat op de lange termijn bullish is, aangezien minder beleggers speculeren over het actief en het aanhouden als een waardeopslag.

cohorten

Breekt relatief gedrag door de portemonnee van verschillende entiteiten.

SOPR – De Spent Output Profit Ratio (SOPR) wordt berekend door de gerealiseerde waarde (in USD) te delen door de waarde bij creatie (USD) van een uitgegeven output. Of gewoon: prijs verkocht / betaalde prijs. Lange termijn houder SOPR 0.57 -6.56% (5D)

Short Term Holder SOPR (STH-SOPR) is SOPR die alleen rekening houdt met uitgegeven outputs die jonger zijn dan 155 dagen en dient als een indicator om het gedrag van kortetermijnbeleggers te beoordelen. Korte termijn houder SOPR 0.98 0.00% (5D)

De Accumulation Trend Score is een indicator die de relatieve grootte weergeeft van entiteiten die actief munten in de keten verzamelen in termen van hun BTC-bezit. De schaal van de Accumulation Trend Score vertegenwoordigt zowel de grootte van het saldo van de entiteit (hun deelnamescore) als het aantal nieuwe munten dat ze de afgelopen maand hebben gekocht/verkocht (hun score voor saldowijziging). Een accumulatietrendscore van dichter bij 1 geeft aan dat grotere entiteiten (of een groot deel van het netwerk) zich opstapelen, en een waarde dichter bij 0 geeft aan dat ze zich wel of niet verspreiden. Dit geeft inzicht in de balansomvang van marktpartijen en hun accumulatiegedrag over de afgelopen maand. Accumulatietrendscore 0.43 152.94% (5D)

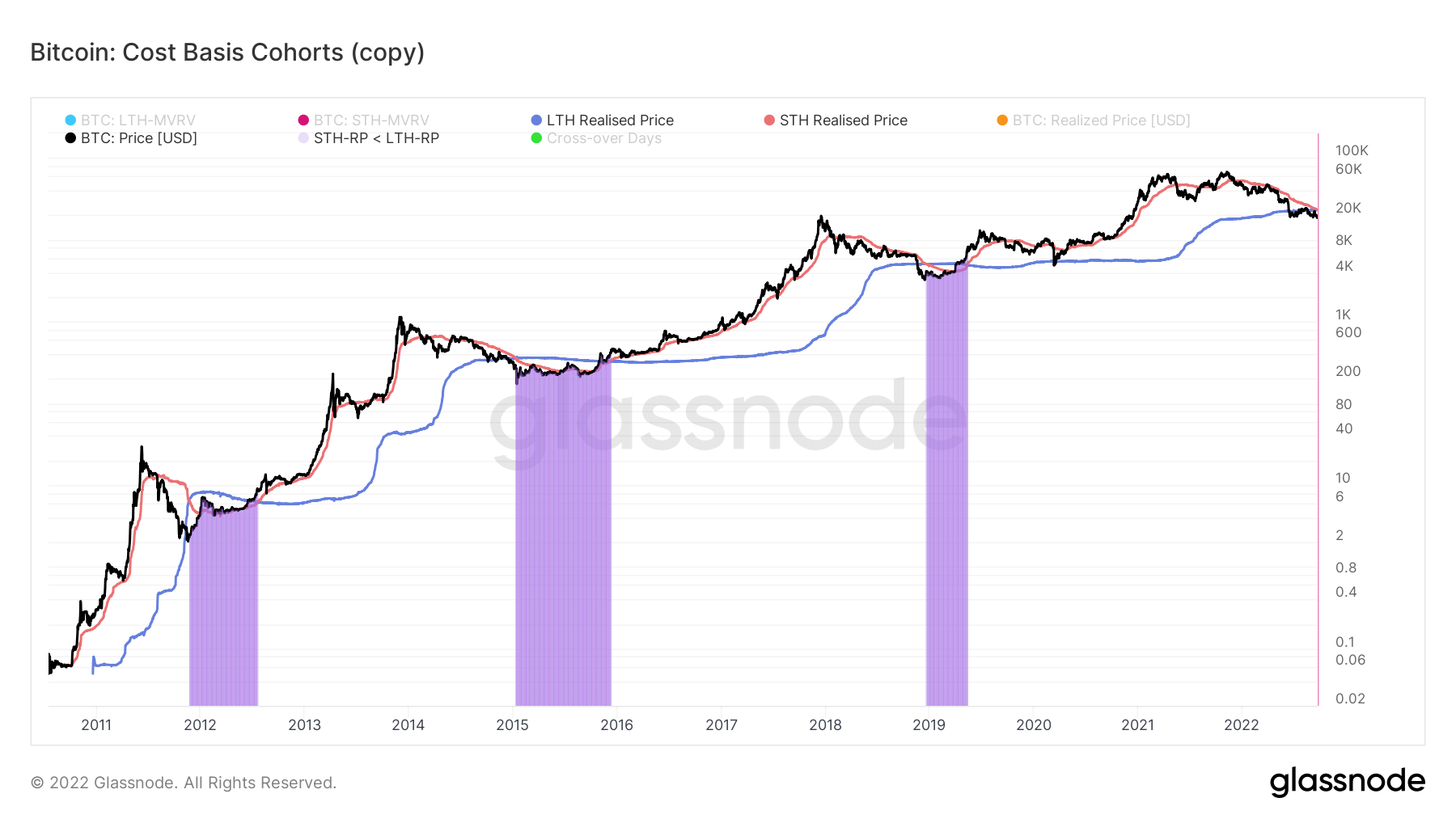

Waar staan we qua kostenbasis?

De gerealiseerde prijs was de totale prijs toen elke munt voor het laatst in de keten werd uitgegeven. Door de cohorten van korte en lange termijn te analyseren, kunnen we de gerealiseerde prijs berekenen om de totale kostenbasis van elke groep weer te geven.

Deze statistiek berekent de verhouding tussen LTH en STH gerealiseerde prijs:

- Uptrend wanneer STH's een verlies realiseren dat groter is dan LTH's (bijvoorbeeld accumulatie in een bearmarkt)

- Neerwaartse trend wanneer LTH's munten uitgeven en deze overdragen naar STH's (bijv. Bull-marktdistributie)

Tijdens bearmarkten, terwijl de prijs blijft dalen, zal de STH gerealiseerde prijs onder de LTH gerealiseerde prijs dalen. Wanneer capitulatie plaatsvindt, gemarkeerd door de paarse zone, vinden deze gebeurtenissen meestal plaats tijdens berenmarkten in een laat stadium.

De prijs zit al bijna een jaar in een neerwaartse spiraal, sinds november 2021, en we moeten nog oversteken; de verwachting van deze cross-over zou voor eind september kunnen plaatsvinden. In eerdere berenmarktcycli duurt het gemiddeld 220 dagen om te herstellen na de crossover.

Bron: https://cryptoslate.com/market-reports/weekly-macroslate-fed-scores-a-hat-rick-of-75bps-hikes-as-currencies-start-to-collapse-world-wide-against- de-dxy-inclusief-bitcoin/