Aanvankelijk betekende de term "crypto-activum" bitcoin en niets anders. De sector heeft echter een enorme expansie doorgemaakt door het afgelopen decennium duizenden alternatieve crypto-activa en tokens te creëren. En hoewel al deze activiteiten mogelijk werden gemaakt door het baanbrekende gebruik van blockchain-technologie door het Bitcoin-netwerk, is de realiteit dat het beoogde nut van bitcoin behoorlijk verschilt van in wezen elke andere crypto-use-case.

Bitcoin heeft een beoogde use-case als een nieuw, wereldwijd, digitaal, gedecentraliseerd, toestemmingloos, niet-bewarend en apolitiek monetair en financieel systeem dat spaarders veel meer beloont en beschermt dan het huidige centrale banksysteem. Maar de rest van de cryptomarkt omvat meestal risicovollere, meer speculatieve use-cases die de tand des tijds misschien niet doorstaan en die vaak veel van de problemen die Bitcoin wilde oplossen opnieuw introduceren, met name met betrekking tot kwesties rond vertrouwen en tegenpartijrisico.

Het onderliggende punt van Bitcoin is een verschuiving van centraal bankieren naar een bitcoin-standaard, wat een herstructurering van de economie inhoudt met meer nadruk op sparen en minder speculatie of ronduit gokken op de financiële markten. Om het bot te zeggen, het grootste deel van de rest van de cryptomarkt staat in schril contrast met bitcoin. Het werkt meer als een casino dan als een innovatief financieel fenomeen. Deze contrasterende filosofieën illustreren waarom het zinvol is om bitcoin te onderscheiden van de rest van de cryptomarkt.

Wat is het nut van Bitcoin?

Om de verschillen tussen bitcoin en de rest van de cryptomarkt te begrijpen, is het logisch om eerst te kijken naar de intentie en het doel achter de creatie van Bitcoin.

Bitcoin-maker Satoshi Nakamoto iets meer dan een maand na de lancering van het netwerk, schreef:

“Het kernprobleem met conventionele valuta is al het vertrouwen dat nodig is om het te laten werken. De centrale bank moet worden vertrouwd om de valuta niet te verlagen, maar de geschiedenis van fiat-valuta's staat vol met schendingen van dat vertrouwen. We moeten erop kunnen vertrouwen dat banken ons geld vasthouden en elektronisch overmaken, maar ze lenen het uit in golven van kredietbellen met nauwelijks een fractie in reserve. We moeten hen onze privacy toevertrouwen, erop vertrouwen dat identiteitsdieven onze rekeningen niet leeg laten lopen. Hun enorme overheadkosten maken microbetalingen onmogelijk.”

In de kern is bitcoin een alternatief voor de huidige standaard van inflatoire, door de overheid uitgegeven valuta's en gecentraliseerde bankinstellingen. Vanwege het deflatoire monetaire beleid stelt bitcoin gebruikers in staat hun spaargeld op te slaan in geld dat bedoeld is om op de lange termijn te waarderen naarmate de economie groeit.

Onder een inflatoir regime wordt sparen ontmoedigd door de depreciatie van de munt in de loop van de tijd. Omdat ze niet willen dat hun spaargeld in de loop van de tijd aan waarde verliest, worden gebruikers van inflatoire valuta's effectief aangespoord in investeringen die potentieel rendement bieden maar ook extra risico's met zich meebrengen. Onder een bitcoin-standaard kunnen mensen in theorie bitcoin als spaargeld aanhouden en hoeven ze zich geen zorgen te maken over het beleid van centrale bankiers of de juiste investeringen te doen om inflatie tegen te gaan.

Vóór bitcoin werd deze rol van niet-inflatoir geld voornamelijk gespeeld door goud. Goud heeft echter enkele nadelen en is niet erg geschikt voor het internettijdperk. Het gebruik van goud voor online betalingen vereist bijvoorbeeld de introductie van gecentraliseerde bewaarders om transacties te verwerken, wat leidt tot veel van de eerder genoemde bankgerelateerde problemen die Satoshi zo'n dertien jaar geleden schreef. Bovendien kan bitcoin veilig worden opgeslagen op manieren die goud niet kan via methoden zoals adressen met meerdere handtekeningen en hersenen portefeuilles. Dit is de reden waarom bitcoin al lang "digitaal goud" en "goud 2.0" wordt genoemd.

Natuurlijk heeft bitcoin zijn doel om de gouden standaard voor sparen in het digitale tijdperk te worden nog niet bereikt. Voorlopig wordt het nog steeds over het algemeen gezien als een risicodragend actief, zoals geïllustreerd door zijn recente prijsstijging op het nieuws van vertragende inflatie. Dat gezegd hebbende, naarmate bitcoin blijft groeien en bestaan, zou het beter door de markt moeten worden begrepen, minder volatiel en een betere vorm van sparen.

Blockchains gebruiken voor gokken en speculatie

Nu we de beoogde use-case van bitcoin hebben vastgesteld als een veilige, conservatieve vorm van digitale besparingen, laten we dat vergelijken en contrasteren met de rest van de cryptomarkt. Kortom, het overgrote deel van de cryptomarkt komt neer op niet veel meer dan gokken op varianten van Ponzi-spellen en Nakamoto-schema's. Alles aan bitcoin is gericht op het beperken van risico's, terwijl bijna al het andere in crypto gericht is op het vergroten van risico's en het aantrekken van meer nieuwkomers in het casino.

Laten we, om een duidelijk beeld te krijgen van de cryptomarkt, eens kijken naar de soorten activiteiten die blokruimte op Ethereum gebruiken, waar tegenwoordig veel van deze niet-Bitcoin-activiteiten plaatsvinden. Op het moment van schrijven, de grootste gasslurpers op het Ethereum-netwerk viel in vier categorieën: niet-fungibele tokens (NFT's), stablecoins, gedecentraliseerde uitwisselingen (DEX's) en alom bekritiseerde crypto-tokens gebouwd rond persoonlijkheidsculten zoals XEN en HEX. Met name opereren al deze use-cases op het gebied van speculatie in plaats van geld of besparingen, wat de beoogde use-case van bitcoin is.

Speculeren op NFT's omvat factoren buiten de tokens zelf, met name in de vorm van een gecentraliseerde uitgever. Bijvoorbeeld, een hypothetische 1-op-1 NFT geassocieerd met een van Ye's (voorheen Kanye West) albums kan een extreme devaluatie hebben gezien in de nasleep van het beruchte interview van de artiest met radiopresentator Alex Jones, waar hij Adolf Hitler prees.

Er is ook niets dat een uitgever ervan weerhoudt de waarde van een bepaalde NFT te verwateren door meer tokens te creëren en te verkopen (vergelijkbaar met de inflatie van een valuta). Bovendien is het mogelijk dat het NFT-fenomeen zelf niet van de grond komt en na verloop van tijd veel minder relevant wordt. Ten slotte, als de succesvolle iteratie van NFT's geen blockchain gebruikt, dan zouden de mogelijke vergelijkingen met bitcoin vanuit technisch perspectief ook onecht zijn.

Net als NFT's hebben de populaire stablecoins van tegenwoordig ook gecentraliseerde uitgevers, dus ook zij verschillen enorm van bitcoin omdat ze vertrouwen in een derde partij vereisen (zeer vergelijkbaar met de traditionele bankopstelling waarover Satoshi schreef). Hoewel de activa zelf minder speculatief zijn vanwege hun doel van prijsstabiliteit, spelen ze de rol van fiches in het cryptocasino.

Dat gezegd hebbende, stablecoins hebben daar ook een rol in gespeeld mensen die te maken hebben met in moeilijkheden verkerende lokale valuta toegang geven tot Amerikaanse dollars. Het is echter onduidelijk hoe lang dit kan duren, zoals strengere stablecoin-regulering zou de markt drastisch kunnen veranderen. Hoewel gedecentraliseerde alternatieven al vele jaren in de maak zijn, een perfecte oplossing moet nog worden gevonden.

DEX's zijn momenteel meestal gebruikt voor transacties met de bovengenoemde stablecoins. Als de stablecoins uit de vergelijking worden verwijderd, zijn de DEX's meestal gewoon casino's voor Ponzi-spellen - waarvan sommige niet konden worden vermeld op traditionele, gecentraliseerde beurzen (CEX's).

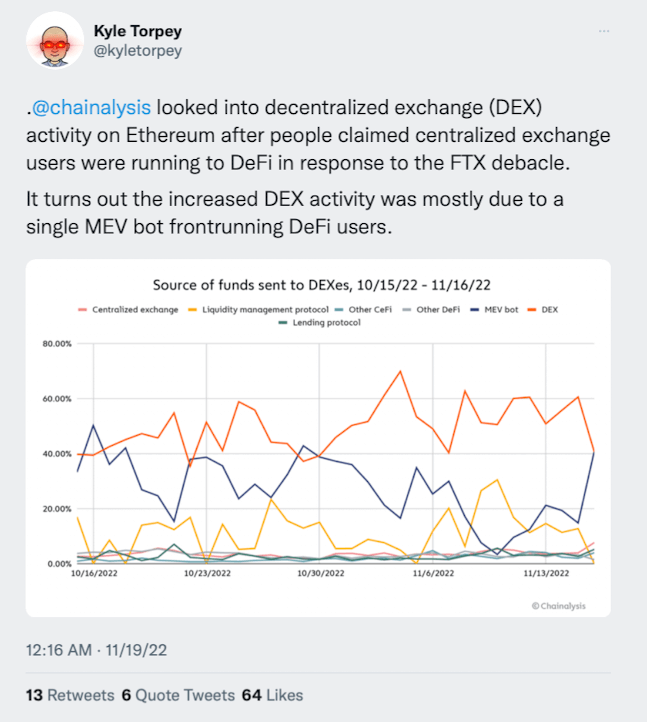

Bovendien heeft Chainalysis onlangs onthuld dat een groot deel van DEX-activiteit vaak is maximale extraheerbare waarde (MEV) bots leidende gebruikers. Bovendien is het onduidelijk hoeveel van het handelsvolume simpelweg arbitrage is met andere beurzen. Deze DEX's en andere gedecentraliseerde financiën (DeFI)-applicaties hebben ook vaak eigen tokens, die kunnen worden gebruikt om te speculeren over het potentiële succes van de DeFi-applicatie. Er moet echter worden opgemerkt dat het verband tussen het eigen token en het succes van de app soms onduidelijk is.

Crypto-tokens zoals HEX en XEN zijn pure Nakamoto-schema's en zijn in de loop der jaren in vele iteraties geweest. Dit is het crypto Ponzi-spel in zijn puurste vorm.

Dus als we deze vier use-cases nader bekijken, is het duidelijk dat ze niet alleen verschillen van bitcoin, maar in veel gevallen opereren aan de andere kant van het spectrum van risicobereidheid. Of een duurzame killer-use-case bovenop Ethereum of een van de andere vergelijkbare blockchain-platforms kan worden gebouwd, blijft onduidelijk. Toch maakt het in de nabije toekomst misschien niet uit. Crypto kan enige tijd blijven bestaan als een nieuwe weg voor online gokken en om snel rijk te worden, aangezien veel mensen in dat soort dingen geïnteresseerd zijn. Hoe dan ook, het is logisch om bitcoin als spaartechnologie te onderscheiden van de rest van de markt.

Degenen die geïnteresseerd zijn in het ontwikkelen van een nieuw monetair paradigma en een op besparingen gebaseerde economie, kunnen bij bitcoin blijven, en degenen die willen gokken, kunnen zich vermaken in de rest van de cryptomarkt. Velen zullen natuurlijk ook voor beide opties kiezen (en hun cryptowinsten opslaan in bitcoin).

De inheemse crypto-activa van Ethereum (ETH) en andere vergelijkbare blockchains (bijv. BNB, TRX, ADA en SOL) hebben geprofiteerd van het fungeren als de basis blockchain-lagen voor het gokken, Ponzi-spellen, en algemene speculatie rond blockchain-experimenten.

En houders van dit soort crypto-activa op de basislaag zullen er baat bij hebben zolang het spel van stoelendans op applicatieniveau doorgaat. Dus, kunnen deze activa op de basislaag meer vergelijkbaar zijn met bitcoin? Of hoe zit het met het meer direct concurrerende alternatief cryptocurrencies zoals dogecoin en Monero? Dat en meer behandelen we in deel twee.

Bron: https://cryptoslate.com/differentiating-bitcoin-from-the-rest-of-the-crypto-market-part-1/