Dit is het maandelijkse marktinzichtenrapport van mei 2022 van Bitcoin.com-uitwisseling. Verwacht in deze en volgende rapporten een samenvatting van de cryptomarktprestaties, een macro-overzicht, marktstructuuranalyse en meer te vinden.

Crypto Market Performance

May kende een moeilijke start toen de Federal Reserve een agressieve vooringenomenheid bevestigde als gevolg van de aanhoudende inflatie. De markten reageerden door risico te nemen.

De ineenstorting van LUNA en UST brandstof op het vuur toegevoegd, met als resultaat dat cryptomarkten historisch grote dalingen zagen.

BTC bereikte een dieptepunt van $ 25.4k USD, wat 60% is van zijn hoogste punt ooit van $ 65k. ETH zag een vergelijkbare daling.

Andere large-cap munten deden het nog slechter, met AVAX en SOL die respectievelijk meer dan 75% en 80% daalden ten opzichte van hun hoogste punt ooit.

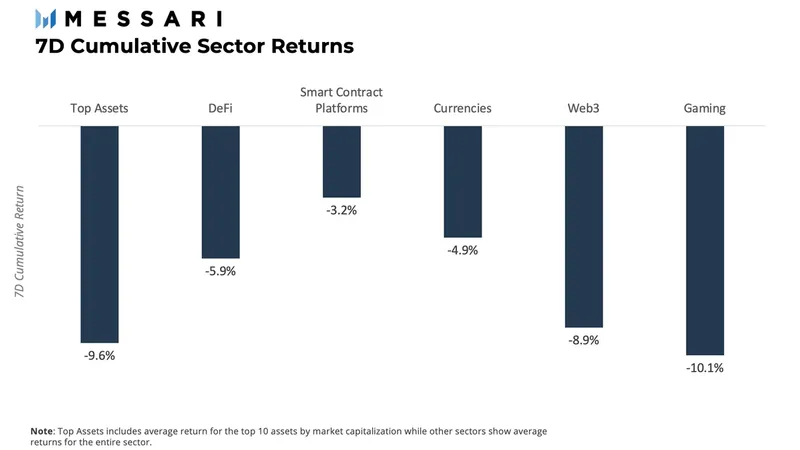

Tijdens de eerste week van de maand vertoonde gaming (play-to-earn) de slechtste prestaties in alle crypto-sectoren, gevolgd door topactiva (large caps) met verliezen van 9.6%, en Web3, die met 8.9% daalde.

Macro-samenvatting: kwantitatieve aanscherping (QT) is een blijvertje

Zoals verwacht door de markt, kondigde de Federal Reserve op 3 mei aan dat ze had gestemd voor een renteverhoging van 50 basispunten ten opzichte van de fund rate. Deze aankondiging was het gevolg van "robuuste" banengroei en een daling van de werkloosheid, wat heeft geleid tot een stijging van de inflatie. Er was ook een vermindering van de balans, beginnend van $ 47 miljard per maand tot maximaal $ 95 miljard per maand na de eerste drie maanden. Volgens de latere verklaringen van de Federal Reserve zal System Open Market Account (SOMA) zijn bezit aan Amerikaanse overheidsschulden en door hypotheek gedekte effecten (MBS) van Amerikaanse agentschappen verminderen.

Het verhaal was gericht op onzekerheden met betrekking tot de macro-omgeving, aangezien de Russische invasie van Oekraïne toeneemt en problemen met de toeleveringsketen in China bijdragen aan een zwakke groei wereldwijd.

CPI-gegevens boden geen verlichting, aangezien ze voor de maand april 8.3% bedroegen en de verwachtingen met 20 basispunten overtroffen. De cijfers van april waren slechts lichtjes lager dan het hoogste punt in 40 jaar van 8.5% dat in maart werd bereikt.

Marktstructuur: afname van stromen en langetermijnhouders die capitulatie voortzetten

Aangezien de macro-omstandigheden lijken te verslechteren, kijken we naar on-chain-statistieken om prijsactie beter te begrijpen met als doel een duidelijk beeld te geven van wat er daarna kan komen. Er zijn twee gebieden waarop we ons zullen concentreren. Dit zijn 1) afname van winstgevendheid door langetermijnhouders (en capitulatie) en 2) vraag/aanbod van stablecoin.

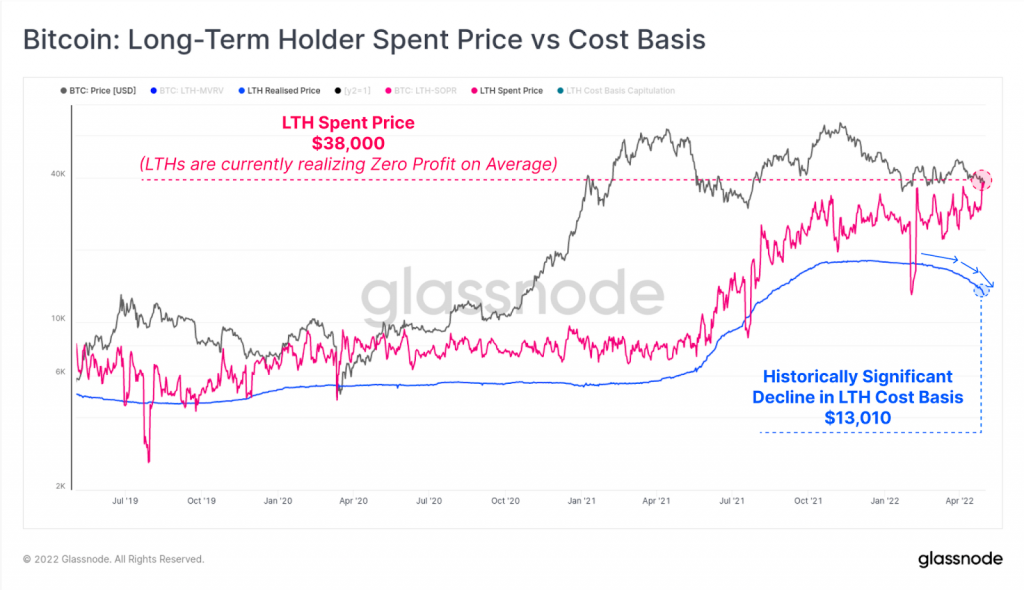

De onderstaande grafiek is de basisprijs versus kosten van de langetermijnhouder, die de capitulatie in de markt door langetermijnhouders (LTH's) weergeeft. De blauwe lijn vertegenwoordigt de gerealiseerde langetermijnprijs, de gemiddelde aankoopprijs van alle munten die LTH's aanhouden. Dit neemt af, zoals je kunt zien in de grafiek, wat betekent dat LTH's hun munten verkopen. De roze lijn vertegenwoordigt de gemiddelde aankoopprijs van de munten die op die dag door LTH's worden uitgegeven. Zoals u kunt zien, is de trend hoger, wat betekent dat LTH's gemiddeld break-even verkopen.

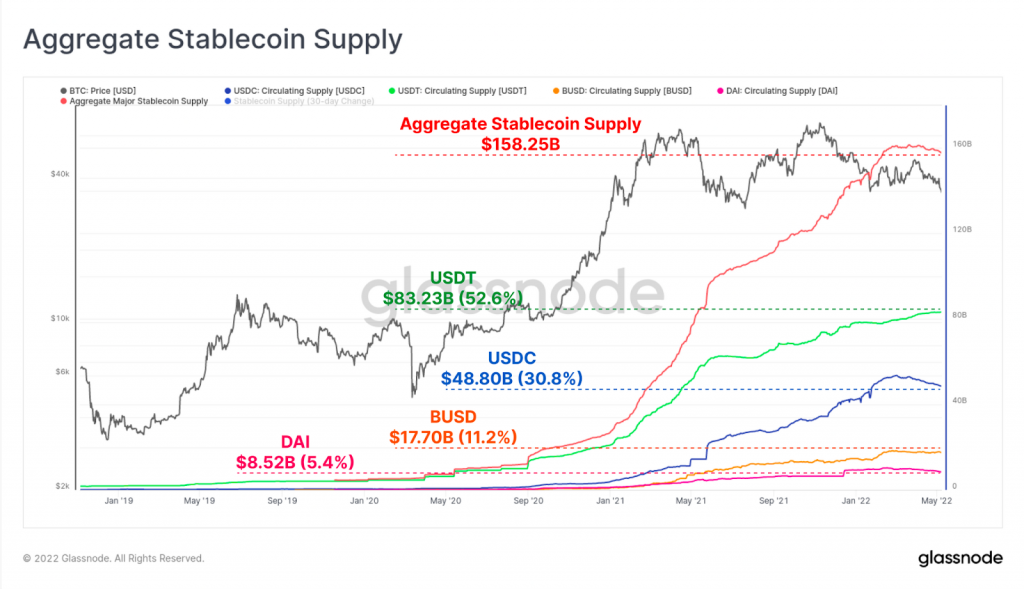

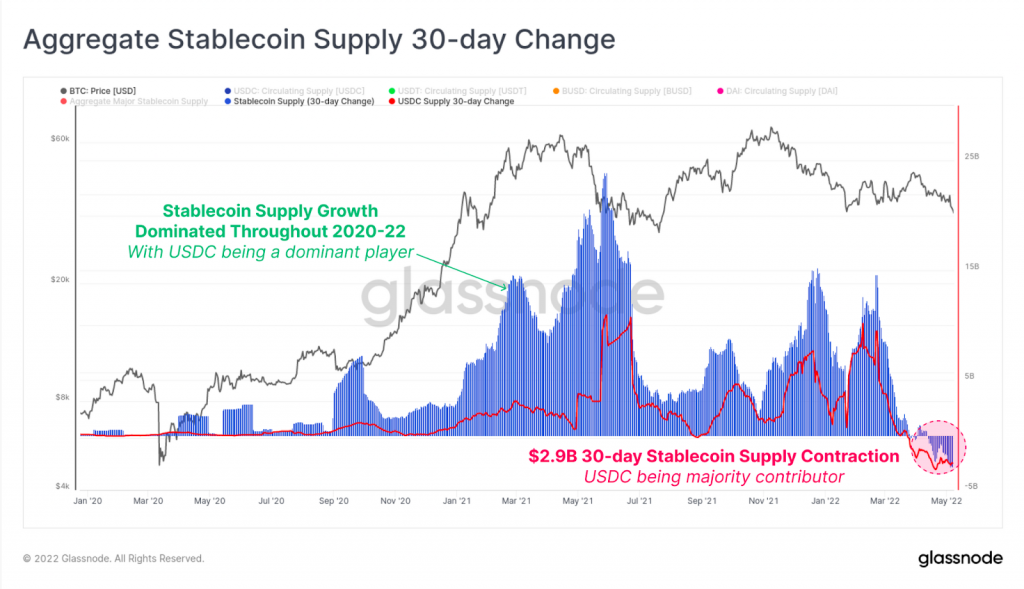

Stablecoins zijn een belangrijk onderdeel van de markt, omdat ze de toegang van nieuwe spelers vergemakkelijken en een ruileenheid voor crypto standaardiseren. Door naar het aanbod van stablecoins te kijken, kunnen we weten of er meer deelnemers op de markt komen. Zoals te zien is in de onderstaande grafiek, groeide het aanbod van stablecoin enorm tijdens de laatste bullmarkt vanwege de toename van de vraag naar crypto en dankzij nieuwe spelers die de markt betreden. Het aanbod van grote stablecoins steeg in minder dan drie jaar van $ 5.33 miljard naar $ 158.2 miljard. Houd er echter rekening mee dat het totale aanbod van stablecoin tot nu toe in 2022 stabiel was.

Dit werd voornamelijk veroorzaakt door een toename van de aflossingen van USDC (in fiat), in totaal $ 4.77 miljard sinds begin maart, ondanks een stijging van $ 2.5 miljard in USDT Over dezelfde periode. In de onderstaande grafiek kunnen we de 30-daagse verandering zien in het totale Stablecoin-aanbod versus de bijdrage van USDC. USDC heeft een krimp van het aanbod gezien met een snelheid van -$ 2.9 miljard per maand, wat kan worden geïdentificeerd in de rechterbenedenhoek van de grafiek door de gestippelde rode cirkel.

Omdat het een van de meest gebruikte stablecoins is, duiden de contracties van de USDC-aanvoer op een verschuiving van geld van stablecoins als geheel terug naar fiat. Belangrijker is dat dit wijst op een risicovol sentiment en op zwakte in de cryptomarkt in het algemeen.

LUNA en Do Kwon, de man die te dicht bij de zon vloog

In deze sectie willen we de opkomst en ondergang van UST en het Terra-ecosysteem bespreken, en het resulterende domino-effect dat de markten beïnvloedde. UST, een van de grootste stablecoins ooit gemaakt, was een undercollateralized algo-stablecoin in het Terra-ecosysteem. Het is gemaakt en gesponsord door de Luna Foundation Guard (LFG), geleid door de uitgesproken oprichter Do Kwon.

Als een algoritmische stablecoin implementeerde UST een systeem met twee tokens waarbij het aanbod van UST en LUNA vergelijkbaar zou moeten blijven en waarbij beide tokens onderling inwisselbaar waren. Als de prijs van UST $ 1 overschreed, werden handelaren gestimuleerd om LUNA te verbranden in ruil voor één dollar aan UST, waardoor het aanbod toenam en de prijs theoretisch terugliep naar $ 1.

Ondertussen bood Anchor, een DeFi-stakingsprotocol binnen het Terra-ecosysteem, 'spaarrekening'-deals aan voor gebruikers om hun UST in te zetten. Dit betaalde maar liefst 20% APY. Anchor genereerde dit rendement door UST te lenen en uit te lenen aan andere gebruikers als onderpand. Een groot deel van dit onderpand was LUNA.

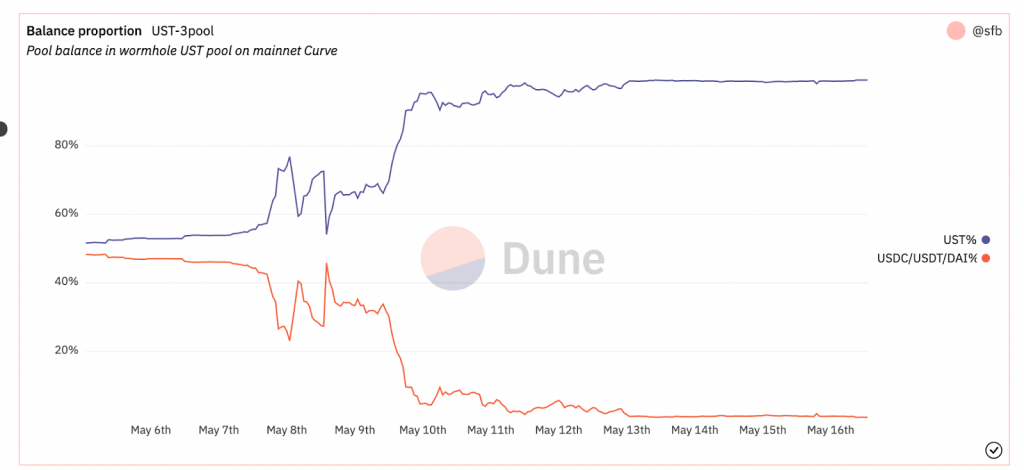

Dus wat ging er mis? Vanwege het vroege succes groeide het Terra-ecosysteem enorm en werd het een van de grootste projecten qua marktkapitalisatie, met $ 40 miljard. LFG, onder leiding van Do Kwon, begon na te denken over manieren om de steun van UST te verbeteren. Daarom besloten ze een deel van hun reserves te ondersteunen met large-cap cryptocurrencies zoals: BTC en AVAX onder andere, waardoor UST een multi-collateralized algo-stablecoin wordt. Na dat te hebben gedaan, werd de stabiliteit van de UST-peg inherent gecorreleerd met de waarde van het onderpand in zijn reserves. Op 8 mei 2022 zag 4pool Curve, een van de grootste stablecoin-pools, een toename van het UST-aanbod van 60%, zoals weergegeven in de onderstaande grafiek.

Kort daarna zorgde een UST-naar-USDC-swap van $ 85 miljoen ervoor dat de pool weer slechts licht uit balans was. Grote spelers kwamen vervolgens binnen en door te verkopen ETH op de markt, kocht de waarde van UST terug tot bijna de $ 1 peg, zoals weergegeven in de onderstaande grafiek.

U kunt zien dat de balans van de Curve-pool tijdelijk is hersteld naar eerdere niveaus en dat de peg tijdelijk is opgeslagen. Op 9 mei zien we echter dat een soortgelijke situatie zich voordeed toen er opnieuw een massale verkoop van UST werd uitgevoerd op de Curve-pool, waardoor de onbalans tot boven 80% van de UST in de pool kwam. De prijs van UST daalde rond dezelfde tijd tot ongeveer $ 0.60. De cryptomarkt raakte in paniek en het onderpand van LFG werd minder waardevol in een neerwaartse spiraal. Dit had een impact op de waarde van LUNA, aangezien het verondersteld wordt continu te worden verkocht om de pin te behouden - en dit was het begin van het einde. De peg kwam vanaf dat moment nooit boven $ 0.8 en de waarde van LUNA-neus dook met meer dan 99%, momenteel op $ 0.00026 USD.

Veel vragen zijn nog steeds onbeantwoord uit de Terra/Luna-aflevering. Wie was er in het bijzonder verantwoordelijk voor de massale verkoop van UST op Curve? Was dit een georkestreerde "aanval" om UST te depeg? Waarom kwam LFG niet met een noodplan om de devaluatie van LUNA en UST te stoppen? Waarom is het proces van herstabilisatie van het token handmatig gedaan door de stichting en Do Kwon? Zijn BTC collateralized tokens veilig in sterk gecorreleerde scenario's?

We moeten de nasleep van dit zwarte hoofdstuk in de cryptogeschiedenis nog zien, aangezien het Terra-ecosysteem en UST voornamelijk worden verkocht in de richting van winkelgeld. Je ziet het misschien wel meer controle van regelgevers naar stablecoins en crypto in het algemeen. Een ding dat je hieruit moet onthouden, is dat crypto nog steeds een onvolwassen markt is en dat de gedecentraliseerde, crowdsourced-omgeving die het is, een hoog risico met zich meebrengt. Houd er dus altijd rekening mee dat elke belegging zijn risico's heeft en je eigen onderzoek doen blijft voorop staan.

Beeldkredieten: Shutterstock, Pixabay, Wiki Commons

Disclaimer: Dit artikel is alleen voor informatieve doeleinden. Het is geen direct aanbod of verzoek tot een aanbod om te kopen of verkopen, of een aanbeveling of goedkeuring van producten, diensten of bedrijven. Bitcoin.com geeft geen beleggings-, belasting-, juridische of boekhoudkundige adviezen. Noch het bedrijf, noch de auteur is verantwoordelijk, direct of indirect, voor enige schade of verlies veroorzaakt of vermeend veroorzaakt te zijn door of in verband met het gebruik van of vertrouwen op enige inhoud, goederen of diensten genoemd in dit artikel.

Bron: https://news.bitcoin.com/bitcoin%E2%80%A4com-exchange-market-insights-report-for-may-2022/